Článek

Vějířové grafy představují významnou součást komunikace makroekonomických prognóz mnoha centrálních bank. ČNB je u klíčových makroekonomických veličin publikuje v současné podobě od roku 2008. [1] Přehled mezinárodní praxe v komunikaci prognóz centrálních bank a jejich nejistot včetně role vějířových grafů nabídl loni v září článek v Monitoringu centrálních bank. V tomto blogu se podrobněji zaměříme na praxi ČNB v používání vějířových grafů, představíme způsob jejich výpočtu včetně role expertních zásahů a popíšeme, co tyto grafy vyjadřují a co naopak nezachycují.

Co jsou vějířové grafy

Jak již název tohoto typu grafu naznačuje, očekávaný vývoj dané ekonomické veličiny v něm není zobrazen pouze jednou čarou, ale základní scénář prognózy je obklopen vějířem čar (resp. pásem). Vějíře přitom znázorňují nejistotu budoucího naplnění prognózy, tedy do jaké míry se zveřejněné statistické údaje mohou s příslušnou pravděpodobností odchylovat od základního scénáře prognózy. Čím širší jsou vějíře, tím větší je nejistota ohledně budoucího vývoje. V grafech barevným odstínem rozlišujeme 30%, 50%, 70% a 90% intervaly spolehlivosti. Vějíře počítáme pro prognózu čtyř klíčových veličin (celkové inflace, HDP, úrokových sazeb a kurzu koruny vůči euru). Prezentujeme je navíc i pro měnověpolitickou inflaci, u té je však jejich šíře stejná jako v případě celkové inflace. Aktuální prognózu ČNB i s vějířovými grafy naleznete zde.

Výpočet vějířových grafů

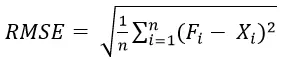

Vějíře, resp. nejistotu naplnění prognózy, je možné zkonstruovat mnoha způsoby. Obvykle šíře vějířů vychází z historických odchylek neboli prognostických chyb, tedy z míry (ne)naplnění minulých prognóz – obecně lze říci, že když se dobře naplňovaly minulé prognózy, je pravděpodobné, že tomu tak bude i v budoucnu a vějíř vyjadřující nejistotu prognózy bude užší. Pro účely výpočtu lze využít například statistiku RMSE (dle anglického výrazu root mean square error, tj. odmocnina střední kvadratické chyby). [2] Tento přístup používáme i v ČNB.

Aktualizaci šíře vějířových grafů standardně provádíme jednou ročně, vždy v lednu. Do výpočtu vstupuje posledních 20 prognóz, u nichž již známe skutečnost na celém prognostickém horizontu zobrazovaném ve vějířových grafech [3], a rovněž ty prognózy, jejichž prognostický horizont zatím uplynul jen částečně (což platí pro prognózy zpracované v posledních necelých dvou letech). Starší prognózy přitom do výpočtu vstupují s nižší vahou než prognózy novější. Cílem tohoto přístupu je vyvážit na jedné straně potřebu mít výpočet založený na dostatečném počtu pozorování a na straně druhé zohlednit fakt, že ekonomická situace se v čase (někdy velmi rychle) mění a prognostické nástroje jsou průběžně rozvíjeny, takže odchylky starších prognóz od skutečnosti mají oproti nedávným prognózám obecně nižší vypovídací hodnotu pro budoucí chybovost.

Na základě odchylek minulých prognóz od skutečnosti spočítáme statistiku RMSE zvlášť pro první až sedmé čtvrtletí. Tyto údaje následně linearizujeme (výsledné vějířové grafy se tak postupně lineárně rozšiřují). Výjimkou je celková (a měnověpolitická) inflace, kde RMSE lineárně vyhlazujeme pouze pro prvních pět čtvrtletí a poté je ponecháváme konstantní. To odpovídá jak minulé predikční schopnosti, tak zejména stabilizační roli aktivní měnové politiky.

Z vypočtených a linearizovaných RMSE následně s využitím kritických hodnot normálního rozdělení zkonstruujeme samotnou šíři vějířových grafů (resp. příslušných intervalů spolehlivosti), které pak symetricky obklopují trajektorii základního scénáře prognózy každé veličiny. Pouze v případě úrokových sazeb je vějířový graf omezen nulovou hranicí – pokud by pro danou prognózu vypočtený vějíř zasahoval do záporných hodnot, pak je „useknut“ na nule a je tedy asymetrický. Je totiž zřejmé, že měnověpolitické sazby nelze snížit hluboko do záporu, proto by taková prognóza neměla mít významnou pravděpodobnost. Vzhledem k výši sazeb v poslední době však tato situace nastala naposledy začátkem roku 2021.

Zvolený přístup dobře zachycuje nejistotu prognózy zejména za předpokladu obdobné velikosti minulých a budoucích šoků a jejich normálního rozdělení. Výhodou tohoto přístupu je jeho jednoduchost a srozumitelnost, nevýhodou však je, že jeho vypovídací hodnota klesá v případě významné změny ve velikosti ekonomických šoků (jakou jsme mohli pozorovat od vypuknutí covidové pandemie).

Jistě se nabízí využití i jiné metody ke zpracování vějířových grafů (např. s předpokladem jiného než normálního rozdělení a s asymetrií vějířů), na druhou stranu i tyto sofistikovanější metody mají své nevýhody a ani ty by nedokázaly perfektně zachytit míru nejistoty každé konkrétní prognózy, jelikož kvantifikace některých nejistot a rizik je velmi obtížná, ne-li nemožná. Proto využíváme výše popsaný poměrně jednoduchý způsob výpočtu vějířů, nicméně jeho nedokonalosti mírníme prostřednictvím expertních zásahů.

Využívání expertních zásahů

Vedle vypočtených hodnot RMSE minulých prognóz do konstrukce vějířů významně vstupuje i expertní názor ekonomů sekce měnové. Dochází k tomu v situacích, kdy existují dobré důvody se domnívat, že minulé chyby prognóz nejsou dobrou aproximací chyb budoucích. Názornou ukázkou je období tzv. kurzového závazku z let 2013–2017, kdy docházelo k takřka přesnému naplňování prognóz úrokových sazeb (které byly delší dobu na technicky nulové dolní hranici) a prognóz kurzu (který se pohyboval v blízkosti intervenční hladiny). [4] Proto toto období v následujících letech nevstupovalo do výpočtu RMSE těchto veličin.

Za zmínku stojí i další, poměrně značný, expertní zásah z posledních let. Tím bylo rozšíření vějířů okolo prognózy růstu HDP na jaře 2020 po zavedení prvních covidových lockdownů. S ohledem na tehdejší extrémní nárůst nejistoty o budoucím vývoji ekonomické aktivity (vzhledem k bezprecedentnímu uzavření významné části ekonomiky) ztratila na relevanci šíře vějířů vypočtená v lednu téhož roku na základě předchozích prognostických chyb. Mimořádně jsme proto přistoupili k další aktualizaci vějířů – na základě provedených modelových simulací možných dopadů pandemických uzavírek došlo dokonce k jejich několikanásobnému rozšíření. Porovnání jarní prognózy 2020 s původními a expertně rozšířenými grafy a s následným skutečným vývojem nabízí Obrázek 1.

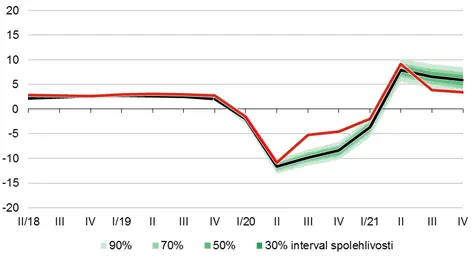

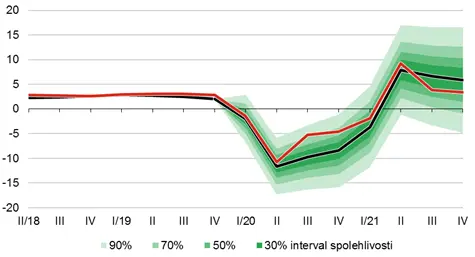

Obrázek 1 – Vliv expertního rozšíření vějířových grafů okolo prognózy růstu HDP na jaře 2020

Prognóza s vějíři bez expertního rozšíření a skutečnost

20240220_molnar_graf_01a

Prognóza s expertně rozšířenými vějíři a skutečnost

20240220_molnar_graf_01b

Pozn. Černá čára v obou grafech zachycuje prognózu růstu HDP dle Zprávy o inflaci II/2020 (první zpracované po vypuknutí covidové pandemie), červená čára následně pozorovanou skutečnost. Graf vlevo využívá vějířové grafy spočítané na začátku roku 2020, zatímco pravý graf zachycuje vějířové grafy po expertním rozšíření (tak, jak byla tehdejší prognóza skutečně zveřejněna).

Jelikož prognózy připravované ve čtvrtletích před covidem pochopitelně nepočítaly s více než desetiprocentním propadem HDP ve druhém čtvrtletí 2020 a následným turbulentním vývojem, v dalších letech byly vypočtené odchylky prognózy růstu HDP od skutečnosti velmi výrazné a mechanicky by vedly k velmi širokým vějířům pro další prognózy. Míra nejistoty se však tou dobou již snižovala. V letech 2022, 2023 a 2024 proto naopak šíře vějířových grafů podléhala expertním úpravám směrem dolů.[5], [6]

Obdobným způsobem v případě potřeby provádíme expertní zásahy i do vějířů okolo prognózy ostatních veličin – expertní posouzení aktuální ekonomické nejistoty a relevance minulých prognostických chyb pro budoucí naplňování prognózy je standardní součástí výpočtu šíře všech vějířových grafů. Pokud například usoudíme, že ekonomická volatilita v některém období v posledních letech příliš neodpovídá míře volatility, kterou očekáváme v blízké budoucnosti, váhu prognóz z tohoto období ve výpočtu snížíme – a naopak. Expertní zásah do šíře vějířů okolo prognózy růstu HDP se začátkem covidu však byl nejvýraznější (a také šlo o jediný případ úpravy vějířů mimo pravidelný lednový propočet), zatímco ostatní v minulosti provedené úpravy byly menšího rozsahu.

Závěrem: jak tedy (ne)chápat vějířové grafy ČNB?

Vějířové grafy používané ČNB tedy nelze interpretovat jako čistě mechanické zachycení chybovosti minulých prognóz. Velikost minulých odchylek prognóz od skutečnosti je sice za standardních okolností hlavním vstupem do výpočtu vějířových grafů, do toho však vstupuje i expertní posouzení aktuální míry ekonomické nejistoty ve srovnání s mírou volatility v předchozích letech. Na druhou stranu, vějířové grafy nelze chápat ani jako odhadovanou míru ekonomické nejistoty okolo jedné konkrétní prognózy. Jednak jejich šíře prochází aktualizací zpravidla jednou ročně, a jednak jsou konstruovány symetricky. Bankovní rada (a také sekce měnová ve svých podkladech) však může vyhodnotit rizika a nejistoty dané prognózy jako vychýlená jedním či druhým směrem. Jelikož je ale velikost tohoto vychýlení subjektivní a odlišně ji mohou vnímat i jednotliví členové bankovní rady, přičemž kvantifikace některých rizik a nejistot je velmi obtížná, přístup ČNB k výpočtu vějířových grafů si neklade ambice všechny tyto situace zachytit. [7]

Vějířové grafy představují zejména komunikační nástroj, kterým ČNB upozorňuje, že prognóza je ze své podstaty vždy nejistá a nelze očekávat její dokonalé naplnění. To je zvláště důležité pro prognózu úrokových sazeb a kurzu, tedy veličin, které ČNB svou měnovou politikou přímo ovlivňuje. Zejména u těchto dvou proměnných je třeba upozorňovat, že prognóza ČNB není závazek, že sazby či kurz půjdou jedním či druhým směrem, a to přesně v prognózou avizovaném rozsahu. Právě vějíře okolo prognózy těchto veličin vyjadřují, že jejich výhled je pouze odhadem pravděpodobného budoucího vývoje. Stejně důležitý je vějířový graf u inflace, neboť znázorňuje nejistotu ohledně budoucího plnění 2% inflačního cíle. Šíře vějířů pak zachycuje orientační míru nejistoty budoucího vývoje tak, jak ji na základě minulých prognostických odchylek a posouzení současné ekonomické situace vidí ekonomové sekce měnové.

Poznámky a zdroje:

[1] Využívání vějířových grafů v komunikaci ČNB (společně s tehdy zavedeným zveřejňováním číselné prognózy úrokových sazeb) v roce 2008 představil dokument dostupný zde. Přístup k výpočtu vějířových grafů se následně průběžně vyvíjel, ovšem základní principy popsané v dokumentu stále platí.

[2] Tato statistika je obecně definována jako

, kde F je prognóza dané veličiny připravená v minulosti s odpovídajícím predikčním horizontem, X je skutečná hodnota této veličiny a n je počet prognóz vstupujících do výpočtu.

[3] Vějířové grafy standardně prezentujeme pro 7 čtvrtletí (včetně v současnosti probíhajícího). V případě HDP je vzhledem ke zpoždění dat nutné připravovat prognózu i pro poslední již uplynulé čtvrtletí, a proto i vějířový graf pro HDP je o jedno čtvrtletí delší než pro ostatní veličiny.

[4] ČNB během samotného kurzového závazku zároveň prognózu kurzu koruny (a tedy ani příslušný vějířový graf) nezveřejňovala.

[5] Po pravidelné lednové aktualizaci vějířových grafů v roce 2024 zůstává i přes expertní zúžení vějíř okolo prognózy růstu HDP na delším konci stále širší oproti letům 2013–2019, přičemž (na krátkém i dlouhém konci) zhruba odpovídá úrovni z pokrizových let 2010–2012. U inflace letos došlo k mírnému rozšíření vějířů, v případě úrokových sazeb se vějíře oproti loňsku nemění a u kurzu se v důsledku nižších RMSE minulých prognóz lehce zužují.

[6] Expertní zásahy mohou být provedeny například skrze úpravu relativních vah, s jakými do výpočtu RMSE vstupují nedávné prognózy oproti těm starším. Diskutované zúžení vějířů v letech 2022, 2023 a 2024 tak bylo opřeno zejména o prognostické chyby těch prognóz, které byly zpracovány až po vypuknutí covidu a propad HDP o více než 10 % ve druhém čtvrtletí 2020 tedy již zohledňovaly.

[7] Vybraná rizika a nejistoty však ČNB kvantifikuje prostřednictvím alternativních či citlivostních scénářů.