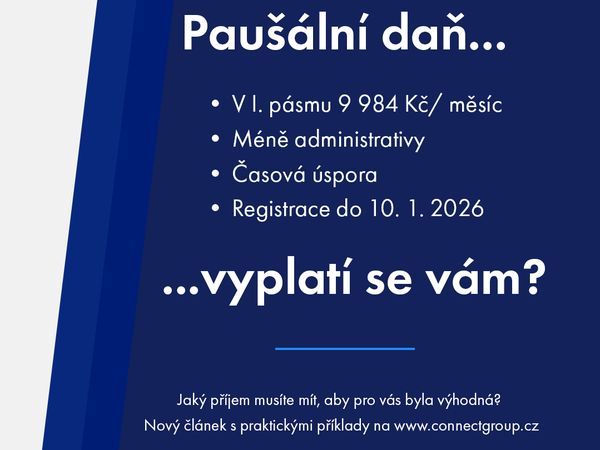

Článek

Týká se to především subjektů, které doposud vykonávaly činnosti bez nároku na odpočet daně. Přinášíme přehled změn v zákoně o DPH v souvislosti s identifikovanou osobou.

- Nově se identifikovanou osobou nestává osoba povinná k dani, která uskutečňuje pouze plnění bez nároku na odpočet daně (do 2024 neplátce, který měl pouze osvobozené příjmy, tak i po překročení limitu obratu, se nestal plátcem. Ale pokud pořídí z JČSEU zboží, které je předmětem daně, tak se stává identifikovanou osobou). Je přidán § 2a „co není předmětem daně“. A je z toho vyjmuta osoba, která uskutečňuje plnění bez nároku na odpočet daně. Okruh osob se rozšiřuje, protože nebyly určité osoby vyjmuty. A má to vazbu na § 6g ZDPH.

- U identifikovaných osob je několik změn: Ta první - § 6g, kdy se jedná vždy o neplátce, je pořízení zboží, které je předmětem daně, § 6h řeší situaci, kdy neplátce přijme službu od neusazené osoby a § 6i řeší poskytované služby, které jsou poskytnuty s místem plnění v jiném členském státě podle základního pravidla (ale s výjimkou poskytnutí služby, která je v jiném členském státě osvobozena od daně).

- V § 6g je vyloučeno z identifikované osoby: a) pořízení zboží prostřední osobou při dodání zboží při třístranném obchodu, nebo b) pořízení zboží z jiného členského státu, které je osvobozeno od daně podle § 71l.

- V § 6h se doplňuje úplata. Jestliže neusazená osoba poskytla službu tuzemskému neplátci, a tento neplátce v důsledku přijetí této služby překročil stanovený limit nebo splnil jinou podmínku podle § 6h, stává se identifikovanou osobou. Nově se v rámci tohoto ustanovení výslovně uvádí, že k identifikaci dochází nejen na základě samotného poskytnutí služby, ale i tehdy, pokud byla za tuto službu poskytnuta úplata – tedy došlo k úplatnému plnění. Tato změna zajišťuje jednoznačný výklad pravidel pro vznik povinnosti identifikace u příjemců přeshraničních služeb.

- V § 6i se řeší poskytované služby. Jsou tam dvě úpravy. Za prvé se doplňuje úplata. Čili když neplátce přijme zálohu na službu, kterou poskytuje, tak musí vykázat už přijatou zálohu. On ji nedaní, on jenom vykazuje, protože tam je reverse charge. A potom se tam doplňuje podávání daňového přiznání. Tj. nastává nová povinnost pro tyto neplátce podávat daňové přiznání i na tu reverse charge službu, kdy povinnost přiznat daň má příjemce. On se jí stává jenom, když je to do JČSEU osobě povinné k dani. Bude tedy povinnost podat daňové přiznání v případě, kdy bude povinnost podat souhrnné hlášení.