Článek

Jedná se tak o další navýšení v řadě - v posledních devíti letech se zálohy na sociálním pojištění zvýšily téměř trojnásobně.

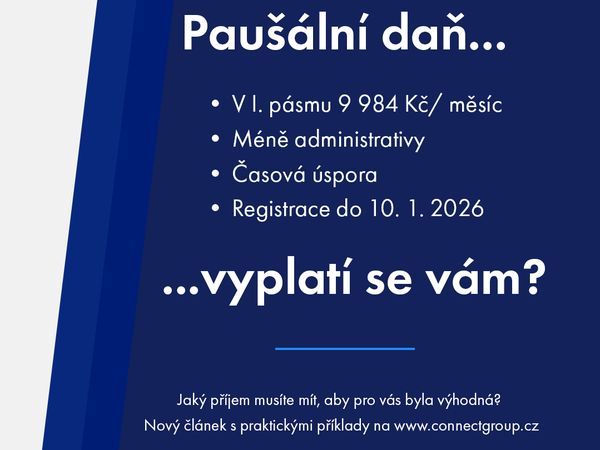

Jak se mění platby OSVČ v paušálním režimu v roce 2026?

Paušální režim slouží k jednoduchému odvodu daně z příjmů i sociálního a zdravotního pojištění v jediné částce.

Pro rok 2026 dojde ke změně pouze v prvním pásmu, které je nejvíce využívané drobnými podnikateli a živnostníky.

O tom, pro koho je paušální daň výhodná, jsme psali tady: Paušální daň 2025: změny a jak se přihlásit

Měsíční paušální platby v roce 2026

- 1. pásmo: 9 984 Kč (2025: 8 716 Kč, nárůst o 14,5 %)

- 2. pásmo: 16 745 Kč (beze změny)

- 3. pásmo: 27 139 Kč (beze změny)

Hlavním důvodem růstu v prvním pásmu je zvýšení minimálních záloh na zdravotní a zejména sociální pojištění. Jedná se tak o několikáté navýšení v řadě: zatímco v roce 2017 odvedli živnostníci na sociálním pojištění 2061 Kč měsíčně, v příštím roce to bude už 5 720 Kč.

Vývoj v prvním pásmu paušální daně

- 2024: 7 498 Kč měsíčně (89 976 Kč ročně)

- 2025: 8 716 Kč měsíčně (104 592 Kč ročně)

- 2026: 9 984 Kč měsíčně (119 808 Kč ročně)

Za dva roky tak OSVČ v prvním pásmu zaplatí téměř o 30 000 Kč ročně více.

Pro koho je paušální režim určen?

- dobrovolný vstup pro OSVČ, které splní zákonné podmínky,

- nelze využít při současném zaměstnání, při plátcovství DPH nebo při pasivních příjmech nad 50 000 Kč ročně,

- výhodou je administrativní jednoduchost – žádné daňové přiznání ani přehledy pro úřady.

Omezení a nevýhody

- není možné uplatnit daňové slevy ani zvýhodnění na děti,

- nelze získat daňový bonus ani přeplatek,

- dobrovolné nemocenské pojištění není zahrnuto, OSVČ si ho musí platit zvlášť.

Dopady na důchod a nemocenskou

Vyšší částka sociálního pojištění v prvním pásmu může mít pozitivní vliv na výši budoucího důchodu. Naopak nárok na nemocenské dávky vzniká jen při dobrovolném připojištění. Jaké dopady může mít záměna zdravotního a nemocenského pojištění na budoucí rodiče jsme rozebrali v tomto podcastu: OSVČ: máte nárok na mateřskou, rodičovský příspěvek a porodné? | Podcast SníDANĚ s Šárkou

Zálohy na sociální a zdravotní pojištění mimo režim paušální daně

Pokud pro vás paušální režim není výhodný, můžete zůstat u zálohových plateb na sociální a zdravotní pojištění a daň z příjmů řešit v daňovém přiznání. Jaké v tom případě budou vaše zálohy?

- 3 306 Kč je minimální měsíční záloha na zdravotní pojištění,

- 5 720 Kč je minimální měsíční záloha na sociální pojištění pro hlavní činnost,

- 1 574 Kč je minimální měsíční záloha na sociální pojištění pro vedlejší činnost.

Zálohy na sociální pojištění u vedlejší činnosti OSVČ se odvádějí pouze v případě, že váš daňový základ za předchozí rok přesáhne rozhodnou částku pro povinnou účast na důchodovém pojištění (v roce 2025 je to 111 736 Kč). Pokud tuto částku přesáhnete, vzniká vám povinnost platit minimální zálohy nejpozději od měsíce následujícího po podání Přehledu o příjmech a výdajích za předchozí rok.

Dozvěděli jste se něco nového?

Vzdělávejte se s námi dál: poslouchejte naše podcasty, přihlaste se k odběru našich novinek a podívejte se, jaké služby nabízíme v rámci daňového poradenství.