Článek

Bez povšimnutí médií se 1.listopadu 2025 odehrál velký krok Evropské centrální banky (ECB). Která spustila přípravnou fázi pro zavedení digitálního eura.

Banka tak včas zareagovala na rostoucí trend plateb přes internet a na rozmach krypto měn v kybernetickém prostoru.

Z mého pohledu je hlavním účelem a jasným cílem: snížit v Evropě objem transakcí amerických společností Visa, Mastercard a PayPal, na kterých bude digitální euro absolutně nezávislé.

Přípravné fázi, která je už nyní spuštěna předcházelo dvouleté období, kdy ECB celý projekt vyhodnocovala a připravovala.

Pro digitální euro, jsem nabízel a nabízím šifrování pro třetí tisíciletí. Je to mnou vymyšlený šifrovací systém ENETT, jestli bude nakonec tento systém vybrán ještě nevím. Kladnou nebo zápornou odpověď jsem zatím neobdržel.

Šifrovací systém je přelomový, protože funguje na systému Qbitů - plovoucích jedniček a nul.

Na konci tohoto článku zveřejním nabídku šifrovacího systému ENETT, pro účetní knihu digitálního eura, kterou jsem odeslal do ECB a na emaily europarlamentů:

strasbourg@europarl, belgium@europarl, luxembourg@europarl. (emailové adresy úmyslně neuvádím v plném znění).

Zveřejňuji Screenshot displeje telefonu s otevřeným emailem - odeslané.

Screenshot displeje telefonu - odeslané emaily

Absolutně nesouhlasím s tvrzením některých rádoby krypto odborníků (především bankéřů):

Že ECB tlačí digitální euro na sílu. Nebo bankéři dokonce tvrdí, že pochybují o skutečných úmyslech ECB proč tak činí.

Pochybovači z bankovního sektoru totiž vycházejí se zveřejněné zprávy ECB, která oficiálně uvádí, že digitální euro vlastně občané EU ani nechtějí, protože jsou spokojeni s platebními metodami, které v současnosti využívají.

Ve zprávě je prezentován průzkum, že pokud by se občané EU měli rozhodnout, kam vložit nahodile získaných 10.tisíc euro. Skoro 90% by upřednostnilo ponechání si hotovosti a 10% by tuto částku vložilo na běžné nebo spořící účty.

Do digitálního eura by je nedal nikdo.

Jenže ve zprávě už není uvedena zásadní výhoda pro občany všech členských zemí EU. A tou jsou fixní úroky 2% a debetní úroky 0%!

Úroky digitálního eura, budou platit bez vy jímky pro všechny jeho držitele.

To znamená: pro všechny občany všech členských zemí a to i zemí, které nemají zavedeno fyzické euro.

V České republice jsou stovky tisíc zadlužených lidí, kteří mají půjčky na nekřesťanské až lichvářské úroky. Mají hypotéky, které jsou zaručené nemovitostí a úroky na ně odsávají veškerou jejich volnou hotovost. Všichni se snaží fungovat, ale jsou v kleštích, protože platí vysoké úrokové sazby, úroky z prodlení, úroky z úroků a nesmyslné smluvní pokuty - např. za odeslání 1.upomínky 500,- Kč.

V moji knize ENTER - volné pokračování Hollywoodského trháku, která je aktuálně do 19.11.2025 v předprodeji na knižním webovém portálu Pointa, popisuji naprosto přesně: jak z toho ven. Každý čtenář moji knihy, dostane přesný návod jak postupovat aby se zbavil vysokých úroků na hypotéce a získal nulový úrok od ECB.

Otázkou je proč by to ECB dělala?

Mám jednoduchou odpověď: protože ECB bude v začátcích spuštění digitálního eura, čelit nezájmu široké veřejnosti o tento produkt a bude chtít získat klienty.

Mozky klientů jsou bohužel masírovány bankéři, kteří je přesvědčují tisícem argumentů, že digitální euro je špatné a jejich produkt je ten nejlepší.

Tato masáž je prováděna účelově a čím více se bude blížit den spuštění digitálního eura, tím více budou bankéři volit agresivnější rétoriku. Pro banky, potažmo pro bankéře z každé bank je totiž digitální euro obrovskou hrozbou, která je připraví o jejich ovečky.

Evropská centrální banka si může dovolit vynaložit miliony euro pro získání klientů, od kterých nebude požadovat žádné úroky, protože náklady na vedení digitálního krypto účtu v kyber prostoru jsou 1 euro ročně.

kniha ENTER - volné pokračování Hollywoodského trháku

V knize ENTER také vysvětluji proč jsem o moji střechu nad hlavou, na kterou jsem původně peníze měl, stejně nakonec po Covidu přišel.

A nezruinovala mě výše původní splátky, ale konec fixace původně sjednané úrokové sazby. Nová sazba totálně změnila výši splátky, nastavila zvýšení úroků z prodlení, stanovila úroky z nezaplacených úroků a musel jsem podepsat zavedení nesmyslných smluvních pokut - např. za odeslání 1.upomínky 500,- Kč a 2.upomínky 1.000,- Kč.

Zdůrazňuji, že jsem nechtěl, ale musel jsem podepsat nové smluvní podmínky, které obsahují a nové smluvní pokuty.

V tomto článku se snažím být objektivní a proto musím o praktikách bank potažmo jejich bankéřů napsat pravdu.

Dostal jsem totiž na výběr se svobodně rozhodnout a zvolit si variantu:

za A)

podepsat nové smluvní podmínky s novým výpočtem splátky, podepsat zvýšení úroků z prodlení a úroky z nezaplacených úroků a podepsat zavedení smluvních pokut za písemné nebo elektronické odeslání:

1.upomínky 500,- Kč.

2.upomínky 1.000,- Kč

3. upomínky a předání k vymáhání 7.000,- Kč

nebo za B)

V případě, že nepodepíši nové smluvní podmínky, bude hypoteční úvěr vypovězen.

Musím v termínu tří měsíců doplatit jistinu, včetně úroků a dlužných splátek.

Pokud tak neučiním, bude nemovitost dražena v dražbě.

nebo za C)

mohu se soudit, ale případný soudní spor nemá odkladný účinek na odložení dražby.

Takže za A,B, nebo C, jsem tak jako tak, prostě v zadní části pozadí.

Za odeslání dvou upomínek jsem měsíčně platil 1.500,- ale dlužnou splátku jsem stejně vždy nakonec zaplatil, ale až po termínu splatnosti. Protože jsem se jednoduše dřív k penízům nedostal. Já jsem věděl, že nemám zaplacenou splátku hypotéky a nepotřebuji o této skutečnosti dostávat dokola každý měsíc zpoplatněné upomínky.

Tyto bezpředmětné a dokola opakované upomínky jsou legálním okrádáním klientů bank a umělým navyšováním celkové výše dluhu.

Totální začarovaný kruh, který mě drží v šachu, abych mohl důstojně bydlet a měl střechu nad hlavou.

Ano, bankéři mají pravdu a kdykoliv jsem si mohl nechat posunout termín splatnosti, ale banka vyžadovala aby nebyl hypoteční úvěr, ke dni podání žádosti v prodlení se splátkou.

Jenže to byl, protože jsem se po Covidu dostal do dvou měsíčního propadu a nešlo to srovnat, právě z důvodů nesmyslných smluvních pokut a úroků z prodlení.

Když už se zdálo, že mohu podat žádost, tak se hned ukázal nějaký kostlivec s další nutnou platbou.

Pokud jsme jako rodina během Covidu vyčerpaly všechny rezervy a nebylo kde dál brát, tak se člověk může snažit sebe víc, ale stejně je v prodlení se splátkou.

No a když jedeme hranu rodinných financí a banka mě pošle, že mám zaplatit smluvní pokutu 1.500,- Kč za odeslání dvou upomínek, tak je to najednou hodně peněz.

Nákup na víkend pro celou rodinu, musím odeslat bance za to, že mě pošle dva dopisy.

A najednou stojím před rozhodnutím, jestli budou jíst moje děti, nebo jestli bude mlaskat stále více hladovější banka a její bankéři.

Abych se tedy vrátil k principu na jakém bude fungovat digitální euro.

Dle platných zákonů, mají všechny orgány státní správy ze zákona přístup k bankovním účtům. A nejedná se pouze o orgány, ale i o exekutory.

Každý prohřešek, neuhrazená pokuta nebo neúmyslně nezaplacený poplatek vystavuje jakýkoliv bankovní účet možnosti blokace.

Digitální euro to všechno změní a je fascinující tím, že je pro všechny občany EU bez rozdílu. Není ničím omezeno a nikdo nebude mít právo ani přístup provádět jakékoliv blokace nebo exekuce ve Vaší krypto peněžence nebo bezpečnostních tokenech. Pokud se ovšem nebude jednat o velice závažný zločin.

Nevýhodou, ale je, že ECB bude mít totální přehled o všech Vašich transakcích, které budou v účetní knize digitálního eura lineárně skládané do transparentních bloků, které nepůjdou už zpětně změnit a ani vymazat.

Krypto euro skeptici tvrdí, že ECB neumí vysvětlit, co digitálním eurem běžný poctivý a pracující občan vlastně získá?

Já jako krypto, kvanto a web vývojář, který se hlásil aby pomohl dát systém digitálního eura dohromady, Vám odpovím.

Z rozpočtu na spuštění digitálního eura bylo již investováno v přepočtu asi 26 miliard Kč a celkově se počítá s náklady na vývoj, které zahrnují jak externí tak interní vývoj na přibližně 1,3 miliardy euro do první emise, která se v současné době očekává v průběhu roku 2029. A 1,3 miliardy euro je v přepočtu 33 miliard Kč.

ECB digitální euro stejně spustí, a to buď chtě nebo nechtě vzdoru expertů.

Evropská centrální banka už necouvne, ani to už nejde a bere spuštění digitálního eura jako hotovou věc.

Už jsou dokonce i vypočítané následné roční provozní náklady, které se od data spuštění předpokládají ve výši přibližně 320 milionů eur ročně cca. 8 miliard Kč.

Bude to vycházet na necelé jedno euro ročně, za každého z držitelů krypto kódu.

Jednotnou evropskou měnu euro ve fyzické podobě používá 20 z celkových 27 členských zemí EU. Zhruba asi 330 milionů lidí platí papírovým eurem.

Bezhotovostní euro platby fungují od ledna 1999, ve fyzické papírové podobě bankovek a mincí se používá od ledna 2002.

Digitální euro musí být, ale připraveno pro občany všech členských států a pro všechny potencionální zájemce a turisty.

Což je celkem asi půl miliardy lidí včetně těch turistů na území celé EU.

A musí být tedy připraveno asi půl miliardy digitálních krypto kódů.

Na 1000% vím, že i přes zdrženlivé názory veřejnosti a bankovních expertů, si ECB prosadí svoje a digitální euro bude přijato a ještě dříve, než se všichni domnívají.

Banky jednotlivých států EU, v zavedení digitálního eura zatím nevidí žádný zásadní přínos a smysl.

Naopak, vnímají údajná rizika spojené s přesunutím hotovosti do kyber prostoru.

Jenže jediné riziko, je to především pro ně a jejich inkasované úrokové sazby.

Banky členských států ždímají z klientů úroky a banky na území ČR ještě poplatky ze všeho možného a absolutně bez pardonu se chlubí jaké mají zisky.

Chudáci jsou rodiny s hypotékou, která generuje bankám ročně desítky tisíc, ale dluh jejich klientů se skoro nesnižuje. Nikdo, kdo to nezažil, tak nepochopí jaká je to koule na noze.

Řešení pro všechny s koulí na noze je digitální euro, ale bankéřům a bankám u kterých jsou hypotéky sjednané se to líbit nebude.

A právě proto především banky, potažmo jejich bankéři straší klienty a lobují pro nepřijetí digitálního eura!

Zároveň banky chtějí zvýšit svoje úrokové sazby a zisky mít Eurech. A proto na druhou stranu všemi možnými triky lobují za přijetí fyzického papírového eura!

Logo Laurin pro digitální Euro

Nevnucuji nikomu svůj názor, ale jsme odpůrce pro přijetí eura, jako fyzické papírové měny.

Na druhou stranu jsem stoprocentní příznivce digitálního eura jako digitální krypto měny.

Od první dne spuštění digitálního eura se u ECB dobrovolně zaregistruji a vlastně mě bude úplně jedno, že mě kontrolují.

Chci být v ECB digital euro klubu a využívat nebo zneužívat všechny výhody chráněného člena.

A jaké, že jsou podmínky abych mohl zneužívat členské výhody:

Pojištění všech členů rodiny u spolupracující pojišťovny s ECB.

Převod všech mých peněz do jejich digitálního kyber prostoru.

Převod všech mnou vlastněných jiných krypto měn do digitálního eura.

ECB nade mnou tímto získá absolutní kontrolu a na oplátku zato, mě bude vyplácet úroky ve výši = 2 %

Převod všech mých fyzických půjček a úvěrů do digitálního krypto prostoru.

ECB nade mnou tímto získá absolutní kontrolu a na oplátku zato, mě bude účtovat úroky ve výši = 0 %

Já hypotéku už nemám, ale kdybych ji měl, tak bych si ji nechal určitě od ECB konsolidovat a stal se možná jedním s prvních nejzadluženějších krypto klientů.

A banky členských zemí to na ECB nemohou zkoušet a moc dobře to vědí.

Takže se nebudou moci konsolidovat celé hypotéky s úroky na desítky let dopředu. A nepůjde od ECB vymáhat neoprávněné nesmyslné úroky z úroků.

ECB vyplatí pouze skutečnou jistinu - zbývající dlužnou a úroky k datu konsolidace.

A nově vzniklý digitální dluh se bude splácet s úrokem 0%.

A jako bonus, už nejsou konsolidované hypotéky do digitálního eura dál jištěné zástavou nemovitosti na listu vlastnictví.

ECB nebude potřebovat žádné ručení, protože každý občan EU bude mít pouze jeden krypto účet, který si z logiky nemůže zahnojit, protože by si zahnojil svoji budoucí existenci.

Ještě nežli představím můj projekt, pro šifrování digitálního eura tak prozradím tajemství:

2029?

P.S. ještě to musíme 3 roky vydržet.

Překlad moji nabídky na šifrování digitálního eura:

Dobrý den,

jmenuji se Daniel Laurin a vymyslel jsem šifrovací soustavu pro třetí tisíciletí, kterou jsem pojmenoval ENETT.

VĚC: Pro digitální euro, které v budoucnu zavedete, Vám nabízím šifrovací systém ENETT, který jsem vynalezl.

Digitální šifrovací soustava ENETT otevírá svým schématem, novou dimenzi v kyber prostoru třetího tisíciletí.

K šifrování doposud používaná alfanumerická soustava je pro 440 miliónů obyvatel EU absolutně nedostačující, protože

Digitální euro stejně jako bitcoin bude potřebovat blockchain.

Což je transparentní digitální účetní kniha všech transakcí, které provedou uživatelé digitálního eura.

Alfanumerická soustava je plně dostačující pro svět fyzických papírových peněz a bankovních převodů, ale pro miliardu transakcí v kybernetickém prostoru za 24 hodin, je nedostačující!

A z jakého důvodu?

Protože bankovní převody nejsou šifrované a bagatelní platby v hotovosti nejsou registrované.

U krypto měn jsou všechny operace šifrované a všechny transakce i ty bagatelní jsou registrované a digitálně zapsané v blockchainu.

Už v roce 2015 jsem vypočítal, že dřív nežli se bitcoin v kurzu za prodej dostane na jeden milion amerických dolarů za kus, tak zkolabuje blockchain - jeho základní stavební kámen.

A to právě proto, protože nebude mít další znaky pro další šifrované kombinace při generování nových peněženek a ukládání všech transakcí.

Blockchainu jednoho dne dojdou všechna známá čísla a písmena.

A nebude již dále z čeho kombinovat.

Aby dál mohl bitcoin fungovat, bude muset celý jeho blockchain přejít na jiný šifrovací systém, podobný jako je ENETT.

šifrovací kód ENETT

Celá minulost bitcoinu se bude muset znovu přešifrovat a zašifrovat ji do jiného systému, protože funkční operace ve dvou systémech jsou nemožné !

Pokud někdo ze skupiny okolo Satoši Nakamoto nevymyslí něco jiného, bude to bohužel nevyhnutelné.

Stále nemohu pochopit, že když už někdo vymyslel, tak matematicky dokonalou věc jako je bitcoin, proč k ní nevymyslel šifrování třetího tisíciletí, které nebude omezené alfanumerickou soustavou.

A pozor :

Bitcoin bude mít v oběhu maximálně 21. milionů kusů a nyní jsou do blockchainu ukládány v jednotlivých blocích lineárně navazující transakce asi od dvou milionů kusů bitcoinů a všech drobných Satoši.

Tyto transakce nejdou zpětně už měnit ani mazat.

Co se do blockchainu vloží, tak už nikdy nezmizí a tento základní stavební kámen by mělo dodržovat i Vaše digitální euro.

Pokud chcete vytvořit geniální projekt, tak musí být totálně účetně transparentní s dohledatelnou historii každého digitálního eura a drobných např. goldnetcoinů.

Musíte, ale prosím vzít v potaz, že digitální euro bude mít na startovní čáře, jasně daný počet obyvatel Evropské Unie - Což je asi 440 milionů obyvatel.

V den spuštění digitálního eura musíte mít pro každého obyvatele EU jeho digitální kód. Jestli ho někdo nebude chtít není vůbec důležité, protože důležitá je možnost o něj kdykoliv požádat.

Systém ENETT nefunguje jako bitcoin na neustálém vytváření dvou nových krypto peněženek při každé transakci, ale na jednom šifrovaném digitálním kódu pro každého uživatele krypto měny. Do konce života každého z občanů EU je používán pouze jeden stejný neměnitelný a nepřenosný šifrovaný kód pro každého, který funguje na principu šifrování ENETT.

Také potřebujete nejméně 400 milionů kódů pro lidi z celého světa, kteří si budou chtít digitální euro koupit a musíte také mít kódy pro všechny turisty nacházející se v daný čas na území EU.

V den spuštění už musíte mít alespoň polovinu počtu fyzických bankovek kopírujících počet kusů pro digitální euro.

Ke každému jednomu kusu digitálního eura, také potřebujete 1000 malých digitálních mincí.

( Nevím přesně, jak plánujete malé digitální mince pojmenovat, ale Já jsem je prozatím pojmenoval goldnetcoiny.)

Stejně jako v případě bitcoinu musíte počítat s bagatelními transakcemi :

1 goldnetcoin,

10 - goldnetcoin,

100 - goldnetcoin až 999 goldnetcionů.

Právě bagatelní transakce 1 až 10 goldnetcionů, vyčerpají veškeré dostupné kombinace alfanumerické klávesnice za 2 dny!

A to v případě, že 440 milionů obyvatel EU, se rozhodne utratit např. 80 goldnetcionů, při 26ti transakcích.

Tyto transakce nebudou přibývat geometrickou řadou, ale násobky geometrické řady.

V případě, že transakce provede pouze 110 milionů obyvatel EU, tak všechny základní kombinace alfanumerické klávesnice dojdou za 8 dnů !

Pokud tedy plánujete zavézt digitální euro, musíte nejdříve vyřešit jeho šifrování, které je neomezené.

Proto mě bude ctí, Vám poskytnou šifrovací systém ENETT, který jsem bezchybně otestoval u kvantové měny EXIT a drobných CINKŮ.

šifrovací kód ENETT

Moje kvantová měna EXIT, která funguje pouze jako projekt v it krypto komunitě je v základním režimu šifrována systémem ENETT a jedná se o vrchol kvantové šifry.

EXIT je navrhnutý jako model, jak zajistit fungování všech digitálních měn s více jak jednou miliardou operací během 24 hodin.

Čistě hypoteticky pokud 440 milionů občanů v budoucnosti udělá pouze 2 až 3 transakce za 24 hodin, tak je to průměrná miliarda transakcí za 24 hodin.

(tuto informaci píši, protože s ní budete pro budoucnost muset počítat)

Bitcoin s bagatelními transakcemi desetin, setin, tisícin, deseti tisícin a stotisíc tisícin nepočítal a tyto bagatelní transakce postupně sežerou celý blockchain.

Při každé této bagatelní transakci je potřeba vytvořit dvě nové krypto peněženky a každá má nový šifrovací klíč.

EXIT byl původně v roce 2021 - 2022 plánován jako krypto měna, bohužel jsem v červnu 2023 zjistil, že klasická krypto měna s více jak miliardou operací denně, takové množství operací nezvládne.

Od října 2023 se proto EXIT dále programuje už pouze v Qubitech pomocí plovoucích jedniček a nul.

Alfanumerická soustava je pro šifrování v kyber prostoru svým dlouhým kódem moc složitá a primitivně omezená počtem kombinací, které jsou konečné.

Šifrovací soustava ENETT je pravým opakem a pro šifrování miliard operací je primitivně jednoduchá, ale v trilionech kombinací je geniálně nekonečná!

Se šifrovacím systémem ENETT na abecedu a čísla 0 až 9 zapomeňte.

Systém ENETT využívá zatím pouze dva geometrické tvary : trojúhelník a obdelník .

A pro heslo - bludný kruh.

Primitivní kombinace dvou rotujících trojúhelníků a obdelníků mají v základním nastavení 960 X více kombinací nežli za války používaná ENIGMA.

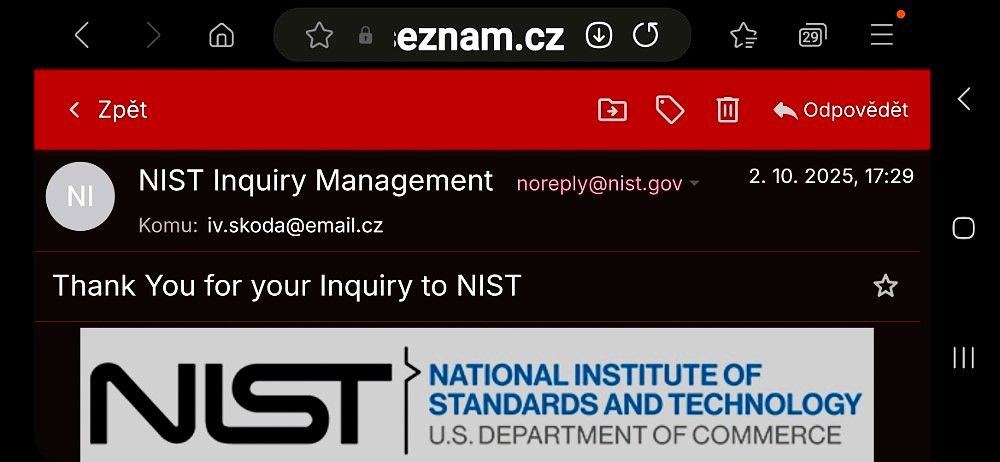

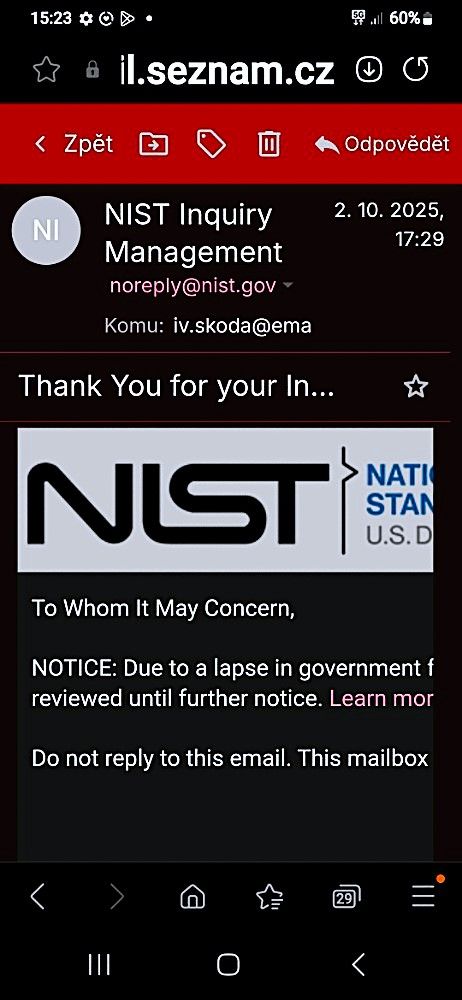

Také Vám musím sdělit, že jsem svoji nabídku už dříve učinil vládě Spojených Států Amerických prostřednictvím NIST - Národního institutu standardů a digitálních technologií. Zastoupeného panem Charlesem Boutinem.

ENETT - cybernetic encryption rotating system

NIST mě odpověděl, že vzhledem k výpadku vládního financování, nebude zatím můj šifrovací systém ENETT projednáván a to až do odvolání.

Děkuji za zvážení mé nabídky -

s přátelským pozdravem Daniel Laurin

-----------------------------------------------------------

Pro nevěřící Tomáše, kteří mě obviňují z šíření konspiračních teorií tak:

Zveřejňuji Screenshot displeje telefonu s otevřeným emailem od Vlády Spojených Států Amerických z národního institutu NIST.

Na můj oficiální email: iv.skoda@email.cz, který je registrován na jméno Daniel Laurin, mě byl doručen email od Vlády Spojených Států Amerických z národního institutu NIST.

Screenshot displeje telefonu s otevřeným emailem - přijaté.

Screenshot displeje telefonu s otevřeným emailem z institutu Vlády Spojených Států Amerických z NIST.

Přesný princip na jakém funguje šifrovací systém ENETT zatím zveřejnit nemohu, ale není složitý a divím se, že ho dosud nikdo nevynalezl.

Digitální ŠIFROVACÍ soustavu pro třetí tisíciletí, jsem pojmenoval po jménu moji milované manželky - ENETT.

Systém ENETT dokáže zašifrovat mimo účetní knihy pro krypto měny, také všechny soubory například ve Vašich zařízeních a odesílat je na cloud už v zašifrované podobě.

A protože je Enett 960 X rafinovanější nežli ENIGMA, tak nikdo nemá šanci kódy prolomit.

Ani vyspělá obecná umělá inteligence AGI - artificial general intelligence, nemá absolutně žádnou šanci dešifrovat šifrovací systém ENETT.

Nikdy se nebudou mít z čeho učit, protože šifrovací soustava ENETT po vzoru ENIGMY, totiž při zadání hesla otevře svůj bludný kruh pro 376 trilionu kombinací a změní zápis kódu.

Ani AGI a ani kvantové počítače si s ENETT nevědí rady.

Načítají pouze geometrický tvar: trojúhelník a obdelník.

Se stávající, tisíce let existující a doposud používanou alfanumerickou soustavou nelze vstoupit do digitálního kvantového kyber prostoru pro třetí tisíciletí.

Jednoduše proto, že bude přibývat finančních transakcí v krypto prostoru a násobkem geometrické řady budou potřeba miliardy kódů pro jejich šifrování.

Ale samozřejmě, že kombinace nedojdou hned, ale až za několik let.

Také se znásobí počty transakcí i u dalších významných krypto měn jako například Solana, která je v poměru cena / výkon až neuvěřitelně levná a nedoceněná.

Token Solana, bitcoin, ethereum versus digitální Euro.

Ethereum je dlouhodobě finančně brutálně podceněné, vzhledem k tomu co nabízí a jaký má potenciál oproti bitcoinu.

Jaký je rozdíl mezi Etherem a Bitcoinem?

Bitcoin a Ethereum jsou dvě největší krypto měny na světě a domnívám se, že v brzké době někde kolem roku 2028 ethereum v kurzu z logiky věci prostě předběhne bitcoin.

Obě tyto krypto měny umožňují převádět a posílat peníze bez banky, obě mají podobnou účetní knihu blockchain a technologicky jsou obě tyto krypto měny otevřené komukoli.

Ale tímto podobnost končí.

Bitcoin - má pevnou zásobu 21 milionů tokenů, úzké zaměření na platby mezi jednotlivci a základní skriptovací jazyk, který omezuje, co s ním můžete vybudovat. Tato jednoduchost je záměrná, protože Bitcoin upřednostňuje odolnost a dlouhodobou bezpečnost před flexibilitou.

Ethereum - je digitální krypto vrchol s možností obrovské flexibility a současně má k dispozici cca. 100 milionů tokenů v programovatelné infrastruktuře. Místo pouhého odesílání a přijímání hodnoty umožňuje nám vývojářům vytvářet celé aplikace.A vše dokonale poháněné chytrými kontrakty, které jsou zabezpečené samotnými tokeny.

Chytrý kontrakt je jakýkoliv protokol nebo software, který zajišťuje, ověřuje anebo vynucuje provedení kontraktu. Na rozdíl od standardních převodů, kde dodržení závazku vynucuje zákon, chytré kontrakty závazky vynucují pomocí skvělého šifrovaného kryptografického kódu.

Fungování celé ethereum sítě tedy není jako u Bitcoinu omezeno pouze na transakci měny, ale je v ní možné psát své vlastní programy - takzvané chytré kontrakty, které udělají přesně to, co jejich tvůrce nastaví. Kontrakty tak klientům pomohou transparentním a absolutně bezpečným procesem vyměnit peníze, majetek, akcie, cenné kovy nebo cokoliv - bez zásahů třetích stran.

Stručně řečeno: Bitcoin je nástroj pro přenášení hodnoty.

Ethereum je platforma pro jeho budování a od začátku bylo navrženo tak, aby ho provozovala jeho komunita.

V komunitě Ethereum neexistuje centrální orgán, který by zasahoval do jeho chodu. Ethereum nemá generálního ředitele a žádné členy představenstva.

Změny jsou navrhovány prostřednictvím veřejně diskutovaných fór a přijaté pouze v případě, pokud je podpoří většina komunity.

To způsobuje, že Ethereum je pomalejší na změnu než běžně řízené společnosti, ale také je mnohem těžší ho kontrolovat, nelze ho jakkoliv převzít a aby ho někdo uzavřel je reálně nemožné.

Tyto priority pomáhají zajistit, že Ethereum je bezpečné, škálovatelné a uživatelsky maximálně přívětivé.

Pokud ho chcete vlastnit, tak nepotřebujete povolení, stačí pouze touha něco změnit v digitální ekonomice.

Z hlediska kapitalizace představuje Ethereum druhou největší kryptoměnu současnosti s hodnotou v přepočtu 7 bilionů a 200 miliard Kč k datu 6.11.2025. Vývoj kurzu jak u bitcoinu tak u Ethera má až do května 2026 padat. Jeho kapitalizace v květnu 2026 bude někde mezi 36.000,- Kč až 44.000,- Kč za jeden token krát 100 milionů kusů = 4 biliony a 400 miliard Kč.

Pokud se v letech 2027 až 2028 dostane kurz Ethereum nad kurz bitcoinu - což Já předpokládám a se mnou další lidi s krypto komunity. Tak bude jeho kapitalizace okolo 260 a 330 bilionů Kč.

Potom zaleží, jestli budou právě Evropané v roce 2029 volit nákup digitálního Eura nebo nezůstanou u Etherea, které bude už v tu dobu absolutně dokonalé se stabilní hodnotou okolo 2,6 milionů Kč za jeden kus.

A co těžba ? Na rozdíl od bitcoinu lze ethereum relativně snadno těžit grafickými kartami. Pro ověřování transakcí a zapisování do blockchainu se nyní používá proof-of-stake místo zastaralého proof-of- work a nové bloky do řetězce transakcí nepřidávali těžaři, ale přímo majitelé velkého množství etherů.

Ethereum lze směnit za Bitcoin na některé ze světových burz. Např. Poloniex.com nebo Kraken.com.

Ethereum lze zakoupit i např. pomocí převodu SEPA na burze coinbase.com. Stejně tak jako u českých směnáren. Kde je, ale při vyšších částkách nutné podstoupit proces ověření identity.

Ethereum obchoduje i burza bitstamp

O krypto měnách bych dokázal napsat několik knih, ale jsem bohužel limitován časem.

Ať je to můj článek o Bitcoinovém kostlivci z Fialové skříně ve dvou dílech nebo nyní článek o digitálním Euru a připravuji o Solaně a Ethereum, tak jsem limitován právě faktorem času, kterého moc nemám.

Pracuji, mám rodinu - děti a vnoučata plus jsem ulít na Kazmově šifře pod Monumentem u Lysé, kterou se snažím rozluštit.

90 betonových kvádrů pod monumentem u Lysé nad Labem

Monument a kód z kvádrů

Jiné symboly, které matou kvantový počítač

Tu Šifru z 90ti betonových kvádrů jsem po 3 měsících prolomil a dál přemýšlím jak s ní naložit.

A nebylo to vůbec jednoduché a nejhorší bylo, že to nedokázal rozšifrovat ani kvantový počítač !

A proč ?

Protože nikdo nepočítal s lidským faktorem šlendriánství !!

Nikoho nenapadlo, že by nějaký betonářských „profík“ mohl některé úplně stejné symboly při usazování do různých betonových kvádrů prostě jinak ledabyle pootočit nebo důležité detaily dokonce zakydat betonem.

A to byl problém celého rozšifrování, protože nelze rozšifrovat něco, co není jiné, ale vypadá jako jiné.

Byl jsem v beznaději a přestal jsem nevěřit, že tu šifru pod Monumentem u Lysé nad Labem, na místě kde padal k zemi milion dolarů - vůbec rozluštím.

Rozhodlo několik malých detailů, které byly na původních kvádrech zakydané betonem.

Každopádně KAZMA Kazmitch musel počítat s tím, že když na poli u Lysé nad Labem nechá ležet zašifrovanou indicii, tak se může najít nějaký, mě podobný šílenec, který se ji bude snažit rozluštit.

A konkrétně v případu mé posedlosti, už bylo předem dáno, že pro rozlousknutí kódu využiju všech mých možností jak toho dosáhnout. Včetně zneužití kvantového počítače a qubitu Elefembelk, který je alfa samcem kvantového šifrování a musí primárně sloužit k vyšším odborným účelům v oblasti kvantové medicíny a nikoliv k hospodářskému prospěchu nebo k plnění nějaké bezpředmětné výzvy Kamila Bartoška.

Ano, už jsem takový - jinak smýšlející tvor, který primitivně zneužije přístroje třetího tisíciletí za stovky milionů korun.

A to jen proto, aby rozluštil šifru z pole u Lysé, která mu nedá spát.

Po přečtení mého článku si většina z Vás budete říkat, že je to jednoduché a divit se, že nato někdo nepřišel dřív.

Jenže ta genialita šifry, je v její jednoduchosti a proto nebyla rozluštěna, protože nad ní všichni přemýšlí až moc složitě.

Já osobně si myslím, že i sám Kazma si říká “ jak je možné, že za tři roky to nikdo neodhalil, když to tam leží všem na očích a celou dobu nic“

A zřejmě o tom celém budu muset také napsat článek a opět to odnese rodina. Protože čas, který věnuji psaním těchto těchto článků - je čas, který mohl patřit mé rodině.

Nedělám to pro peníze, ale pro RELAX.

A jak už jsem někde psal, tak mám nějakou vnitřní touhu publikovat.

Nevím proč - asi něco mezi nebem a zemí.

No a co ta šifra z pole u Lysé ?

Úplně celou ji prozradit zatím nemohu, protože čekám na odpověď od Kazmy Kazmitche, kterému jsem výsledek sdělil.

O nějakou část z mého příběhu, který se odehrál na poli u Lysé nad Labem se podělit ovšem mohu a proto napíšu nový příspěvek.

O šifrování se zajímám od neděle 20.10.2013 kdy jsem poprvé přišel do styku s účetní knihou krypto měny bitcoinu zvanou blockchain.

Ten byl už v roce 2008 vytvořen někým pod pseudonymem Satoši Nakamoto a je naprosto famózní a víc než geniální.

Jedná se o blokový řetězec rozšiřujících se záznamů, které už nikdy nelze změnit ! Nejdou změnit zevnitř a ani z venku.

Navíc jsou všechny transakce a změny navěky uchovány a právě šifrování zajišťuje absolutní anonymitu a nemožnost padělání.

Už do vánoc 2013 jsem vypočítal, že blockchain má slabinu a při celkovém počtu 21 milionů kusů celých kusů bitcoinů, tak nakonec dojdou kombinace alfa numerické klávesnice pro šifrování.

Do blockchainu se totiž zapisují všechny i bagatelní převody drobných Satoši: desetin - setin - tisícin - desetitisícin a stotisíctisícin, které jednoho dne sežerou všechny možnosti.

Protože každý, byť ten nejméně bagatelní převod, vždy generuje minimálně dva nové šifrované kódy.

Ke zhroucení blockchainu pro nedostatek čísel nebo písmen nedojde hned, ale až za desítky let, takže se nejedná o žádnou aktuální katastrofu.

Nic méně jsem moje výpočty sdělil na emaily, ze kterých mě v roce 2009 chodily nabídky abych si pořídil vzdušnou krypto měnu 1 kus za 1 dolar.

Což jsem tehdy plánoval udělat, ale nakonec jsem to hlupák přehodnotil a raději si koupil auto.

V roce 2015 mě pak byla nabídnuta spolupráce na projektu šifrování digitální měny budoucnosti, popřípadě vymyslet systém pro pře šifrování celého blackchainu.

Dalších 10 let jsem absorboval všechny možné informace spojené s kryptem a znám většinu nadšenců z krypto komunity.

Přemýšlel jsem nad novým šifrovacím systémem pro třetí tisíciletí skoro 10 let.

Novou šifrovací sytém jsem pojmenoval ENETT - to je jméno moji milované manželky.

Vymyslel jsem novou digitální šifrovací soustavu ENETT.

Vymyslel jsem Českou šifrovanou kvantovou měnu EXIT, která má drobné CINK. 1 EXIT = 1000 CINKŮ, která je používaná pouze v krypto it komunitě v online fázi jako projekt pro předlohu šifrování. Nikde a nikdy se nedá směnit za peníze ani krypto měny z normálního světa.

Logo quantové měny EXIT, kterou vymyslel a šifruje pomocí Qbity Daniel Laurin

Můj soukromý život je plný adrenalinu a připadám si jako na horské dráze.