Článek

Začalo to nevinně. Poválečná Amerika zbohatla, továrny chrlily auta a rádia, elektřina dobývala domácnosti a všichni měli pocit, že budoucnost je jenom růst. Na Wall Street to vypadalo jako perpetuum mobile – peníze přitékaly rychleji než reálné zisky firem. Index Dow Jones vyjel ze zhruba 63 bodů (srpen 1921) až na rekordních 381 bodů (3. září 1929) a řadě lidí to připadalo jako nový normál. Tohle je typický recept na bublinu: ceny letí víc než zisky a jistota se plete s vírou. Fed to sledoval se sevřeným žaludkem; komerční banky dál pumpovaly peníze do spekulací a půjčky brokerům bobtnaly měsíc od měsíce.

Jádro triku se jmenovalo nákup na margin – česky „na páku“. V praxi to znamenalo, že jste složili jen malou zálohu a zbytek jste si půjčili proti zástavě právě těch akcií. V dobrých časech znělo všechno skvěle: malými penězi ovládáte velkou pozici a zisky se násobí. V praxi se dalo nakupovat i s desetiprocentní zálohou, a to do hry vtáhlo masy běžných lidí. Jenže páka je obousměrná: stačí pár špatných dní a makléř volá „margin call“ – doplňte hotovost nebo prodáváme. Když se volá tisícům lidí naráz, nastává řetězová reakce nucených prodejů.

Křehkost systému je nejlíp vidět na číslech. Objem makléřských půjček – krátkodobých „call loans“, které banka může kdykoli stáhnout – vyrostl do ohromných rozměrů. Na jaře 1928 už šlo o miliardy dolarů a do podzimu 1929 se tahle hromada dluhu dál zvedala. Jakmile se nálada otočí, banky zařadí zpátečku a půjčky „zavolají“ zpět; investoři pak musí likvidovat pozice bez ohledu na cenu. Tohle je skutečný motor paniky –konstrukce trhu postavená na krátkém dluhu a sebejistotě, že „to přece vždycky roste“.

A tak se bublina nafukovala: levné a snadné úvěry vytvářely nové kupce, rostoucí ceny posilovaly víru, že není co ztratit, a víra zase přiváděla další davy. Když se tenhle kruh poruší – stačí pár výkyvů a první margin cally – bublina nepraskne elegantně, ale utrhne se. Přesně to vidíme v říjnu 1929.

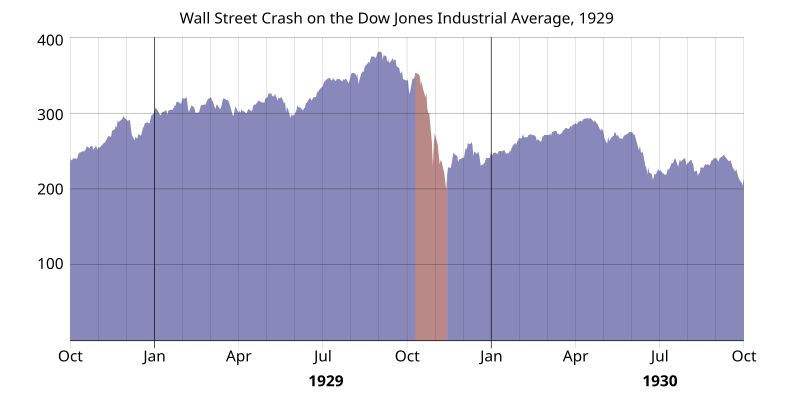

Vývoj indexu Dow Jones během krachu 1929

Říjen 1929

Na Wall Street se to zlomilo během pár dní. Nejprve nervózní výprodeje, pak lavina: v pondělí 28. října spadl Dow o zhruba 12,8 % – den, jemuž se začalo říkat Black Monday. O den později dorazila druhá rána: Black Tuesday, dalších asi −11,7 %, a k tomu rekordní nápor pokynů, které trh nezvládal polykat. Fed to ve svém shrnutí popisuje jako dva po sobě jdoucí „skokové“ propady, které změnily korekci v krizi.

V úterý to byla jiná liga už jen objemem. Na burze se zobchodovalo přes 16 milionů akcií – číslo, které tehdejší infrastruktura nezvládala. Ticker běžel se zpožděním, makléři na balkonech křičeli ceny, které už neplatily, a nervozita se šířila rychleji než informace. Když někdo dostal „margin call“, často už ani nevěděl, za kolik jeho titul právě padá. Rekordní objem + páka = dokonalá bouře.

Bankéři se pokusili trh podržet – stejně jako při dřívějších panikách – jenže tentokrát to nestačilo. Ztráta důvěry byla příliš hluboká a tlak nucených prodejů příliš silný. Dva dny stačily na to, aby se z „překvapivě špatného týdne“ stala událost, která vstoupila do historie. Kombinovaných ~25 % dolů za 48 hodin změnilo atmosféru na Wall Street z euforie na strach.

Den D

Když se trh utrhl, Wall Street sáhla po osvědčeném receptu: velké banky daly dohromady „záchranný balíček“ a přes vyhlášené makléře posílaly na trh velké nákupní příkazy, aby ukázaly sílu. Byla to stejná škola jako při starších panikách – demonstrativní „stojíme za trhem“. Jenže tentokrát šlo spíš o psychologickou injekci než o lék. Pár dramatických nákupů sice na chvíli uklidnilo nervy, ale stržená důvěra se už nevrátila.

Skutečnou „těžkou techniku“ vyvezl New York Fed. V duchu lender-of-last-resort spustil nákupy vládních cenných papírů na volném trhu, aby doplnil rezervy bank, otevřel naplno diskontní okno a uvolnil diskontní sazbu, čímž vyslal jasný signál: likvidity bude dost a banky zůstanou otevřené. To byl zásadní rozdíl mezi kolapsem tržních cen a kolapsem platebního systému – centrální banka chtěla zlomit paniku v bankách, i kdyby už nezlomila paniku v akciích.

Čísla ukazují, že to nebyla jen prohlášení do novin: během října a prvního listopadového týdne 1929 Fed přidal do systému zhruba 2,2 miliardy dolarů nerozpůjčených (nonborrowed) rezerv – tehdy obří suma, která ulevila mezibankovnímu trhu a zabránila dominovým pádům bank už v tom samém týdnu. Ceny akcií ale na tyhle kroky reagovaly jen krátkými odrazy: páka u investorů a nucené prodeje dělaly své. Likvidita tak zmírnila systémové riziko, ne však volný pád kotací – a to je pro pochopení října 1929 klíčové.

Od burzovního krachu k hospodářské depresi

Krach na Wall Street srazil ceny akcií, ale to byl teprve začátek. Když zmizel papírový majetek domácností, lidé omezili nákupy, firmy stoply investice a banky zpřísnily úvěry. Výsledkem byl kolotoč: méně objednávek → propouštění → ještě méně poptávky. Tržní panika se tak během pár měsíců proměnila v ekonomickou zimu.

Začaly krachovat banky. V první vlně to vypadalo jako lokální problémy, jenže nedůvěra se šířila: kdo měl úspory, ten stál ve frontě a chtěl hotovost hned. Banky pak prodávaly aktiva za každou cenu, aby mohly vyplatit vklady, což sráželo ceny dál a dál. Uzavřené pobočky nebyly jen statistikou – byly to nevyplacené mzdy, zmařené podniky, města bez úvěru na běžný provoz. A tak se pomalu zastavovala ekonomika.

Deflace byla tichý zabiják. Ceny klesaly, což na první pohled zní příjemně, ale reálná zátěž dluhů rostla. Kdo dlužil, měl rok od roku „dražší“ dluh – ať šlo o farmáře s hypotékou, nebo malé firmy s provozním úvěrem. Místo investic se splácely staré rány.

Na trhu práce se to promítlo brutálně: nezaměstnanost v USA vystoupala do roku 1933 zhruba na 25 % (asi 12,8 milionu lidí z ~51 milionů pracovní síly). To není jen číslo; znamená to celé čtvrti bez příjmů, komunitní kuchyně, „Hoovervilles“ z provizorních chatrčí. Každý další uzavřený závod byl signál, že se nehroutí jen ceny akcií, ale samotná jistota, že zítra bude práce.

Důvěra se nevrací sama. Trh může najít dno rychleji než společnost – podniky se bojí riskovat, banky se bojí půjčovat, lidé se bojí utrácet. Proto depresím trvá tak dlouho, než povolí: nestačí aby se otočil graf, musí se znovu rozběhnout úvěry, investice a spotřeba. A k tomu je potřeba víc než naděje; jsou potřeba nové politiky, nové instituce a čas.

Mezinárodní nákaza

Krach nebyl jen americkým příběhem. Evropu srazila kombinace křehkých bank a svěrací kazajky zlatého standardu – měnového systému, v němž vlády držely pevný kurz vůči zlatu, i za cenu bolestivých škrtů a vysokých sazeb. Jakmile se investoři začali bát, kapitál prchal a centrální banky musely bránit kurz i za cenu uškrcení domácí ekonomiky. Krize se tak šířila přes hranice rychleji než telegraf.

První velká trhlina: Vídeňská Creditanstalt. Když se 11. května 1931 ukázalo, že vlajková loď rakouského bankovnictví nezvládne své závazky, důvěra se zlomila a začala evropská bankovní panika. Vkladatelé stáli fronty, mezibankovní trh zamrzal a tlak se během týdnů přelil do Německa a dál. Ten moment je v literatuře brán jako spouštěč kontagia – signál, že nejde o lokální nehodu, ale o systémovou krizi.

Na druhé straně Lamanšského průlivu mezitím slábla libra. Velká Británie 19.–20. září 1931 opustila zlatý standard, protože už nedokázala bránit odliv zlata a útok na měnu. Nebyl to dramatický projev v parlamentu, ale strohé vládní oznámení – a přesto šlo o geologický zlom: země, která se zlatem definovala světový finanční řád, musela couvnout. Následoval řetěz dalších devalvací a přeskupení měnových bloků. Zlato přestalo být kotvou a stalo se břemenem.

Výsledek? Bankovní krize + rigidní měnový režim = globální recese. Tam, kde vlády držely kurz „za každou cenu“, dolehly propady nejvíc; tam, kde režim pustily, přišla sice bolestná devalvace, ale také šance nadechnout se. Tohle evropské „léto 1931“ změnilo pád burzy v dlouhou světovou depresi – a ukázalo, že finanční požár se v propojeném světě nedá hasit sám za sebe.

Politické odpovědi

První reakce byla špatně zvolený instinkt: zavřít se před světem. Washington sáhl po clu Smoot–Hawley (podpis 17. června 1930) a desítky zemí odpověděly protiopatřeními. Obchod se zasekl, ceny doma dál padaly a exportéři přišli o trhy. Protekcionismus měl přinést úlevu, ale v praxi jen prohloubil pád přes hranice.

Pak přišla pomalejší, tentokrát už užitečná odpověď: regulace a záchranné sítě. Po bankovních panikách dostal finanční systém nové zábradlí – Glass-Steagall a FDIC (1933) oddělily investiční a komerční bankovnictví a zaručily vklady běžných lidí. Trhy dostaly pravidla hry: Securities Act 1933 a Exchange Act 1934 (vznik SEC) přinesly dohled, povinné výkazy a zodpovědnost za klamavé informace. Smysl byl prostý: vrátit důvěru tak, aby nebyla závislá na euforii.

Měnově Amerika couvla od dogmatu: v roce 1933–1934 se rozvázala od zlata, čímž si uvolnila ruce pro expanzivnější politiku. New Deal přidal veřejné práce a podporu příjmů, aby se ekonomika znovu roztočila. Nebyla to elegantní křivka V, ale spíš dlouhý, nepravidelný návrat.

A trh? Jizvy se hojí dlouho. Dow Jones se na vrchol z roku 1929 vrátil až v listopadu 1954. Mezi tím celé generaci došlo, že „růst navždy“ neexistuje a že volný trh bez pravidel se ve špatné chvíli umí sám zničit. Z krachu tak zůstala dvojí lekce: clo jako reflex škodí a instituce, dohled a pojištění vkladů nejsou přepych, ale podmínka, aby kapitálové trhy zase sloužily ekonomice – a ne naopak.

Pokud vás mé články baví, nezapomeňte mě sledovat, protože vydávám každý den alespoň jeden článek. Budu rád za každý příspěvek do diskuze a největší radost mi samozřejmě udělá příspěvek pro podporu mé tvorby. Díky.