Článek

Nejprve pár statistických čísel:

V ČR neexistuje město ani vesnice, která je ušetřena stavu, kdy někdo z obyvatel udělal životní chybu, a celá země se prakticky potácí v exekucích.

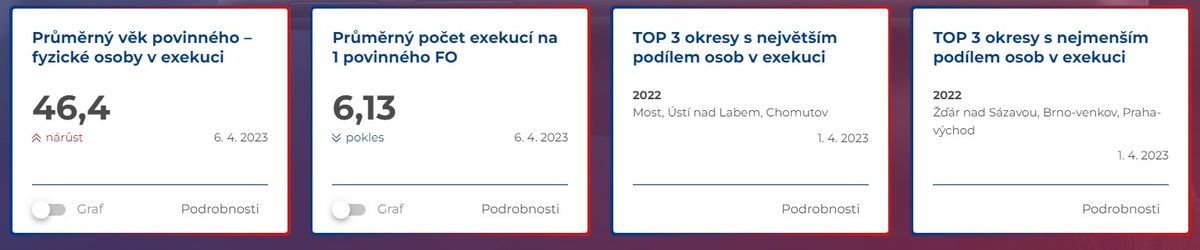

Nejhorší stav je na Mostecku, Chomutovsku a v Ústí nad Labem, nejlepší poté ve Žďáru nad Sázavou, Brně a na Praze – venkov.

Celkově je vedeno u fyzických osob ohromné číslo a to až - 4 087 214 exekucí

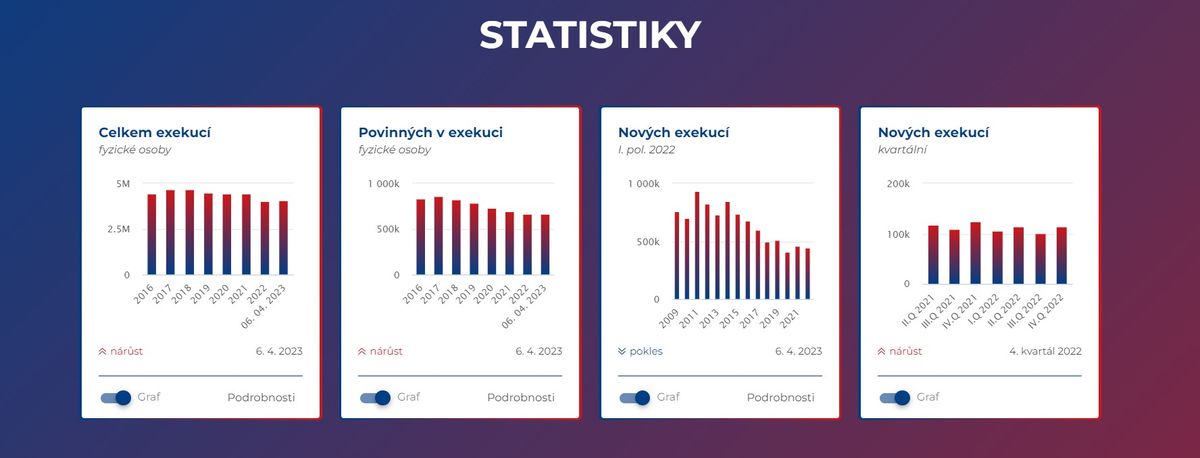

Statistiky

Statistika 1 EKCR

Existují případy, kdy rozum říká, že to snad ani není možné a také případy, kdy je evidentní chyba na straně způsobitele dluhu.

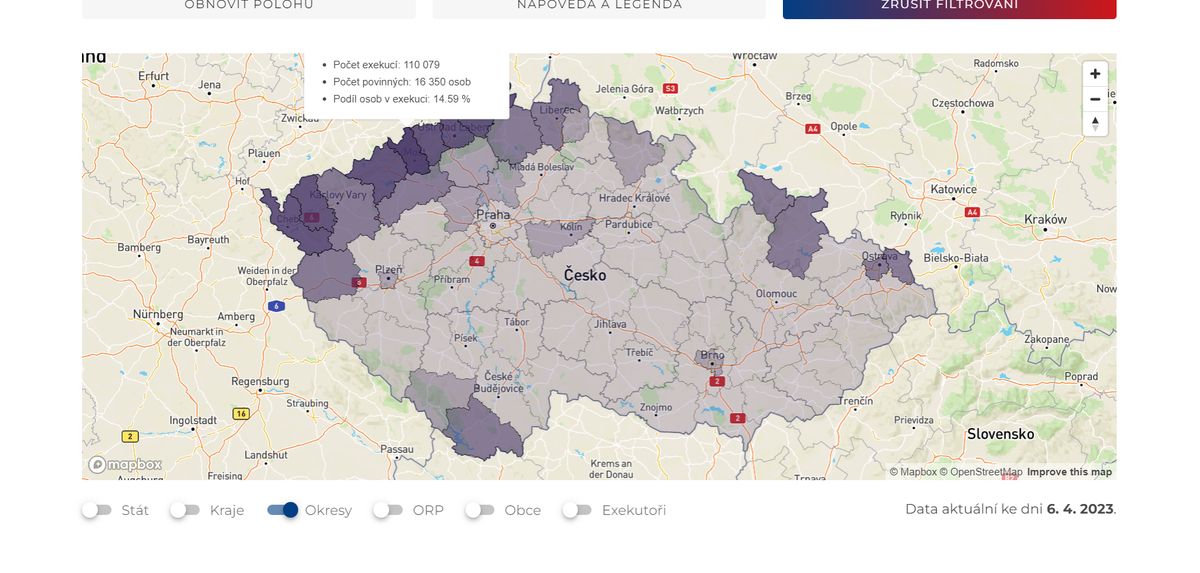

Mapa ČR dle Exekutorské komory České republiky. Nejtmavší místa mají největší procentuální podíl exekucí na obyvatele - zvýrazněný je Most.

Mapa EKCR

Pojďme se podívat, jak se do exekuce můžete dostat:

· Jedete na černo MHD a nezaplatíte pokutu

· Půjčíte si v bance na běžný úrok a nesplácíte

· Podepíšete směnku a nesplácíte

· Podepíšete smlouvu u nebankovní společnosti s obrovským RPSN a nesplácíte

· Neodhlásíte automobil a ten je nadále evidován, přesto že s ním nejezdíte (povinné ručení běží dál)

· Vezmete si spotřební zboží na splátky a nesplácíte

· Žena pár let po rozvodu vám zvedne alimenty o 3 roky zpětně (a pokud nedodržíte splátkový kalendář)

· Dostanete blokovou pokutu a nereagujete na upomínky

· Dostanete se do prodlení s nájmem, energiemi a čímkoliv dalším a nesplácíte

· Nepracujete, nejste přihlášení k příslušným úřadům a neplatíte zdravotní a jiná pojištění

Případů by bylo, tisíce různých. Důležitým faktorem je ale nejen to, že nesplácíte, ale také nereagujete na výzvy oprávněných a věc vůbec nijak neřešíte.

Zde malé doporučení: pořiďte si datovou schránku a pravidelně ji kontrolujte. Jedním z nejčastějších důvodů totiž bývá skutečnost, že o exekuci na vaši osobu vůbec nevíte. Důvody jsou různé, rozvedli jste se a bydlíte jinde, nepřepsali jste si bydliště, neinformovali úřady apod. Tak už nebude možné, že by vás informace nezastihla. Není hloupější situace, než když nemůžete zavčas podat oprávněné odvolání, například jen proto, že nemáte informace.

Dalo by se říci, že každý je strůjcem svého osudu a vlastně si za to může povinný sám. Existují však případy, kdy byl dlužník před tím, nežli se jím stal, vmanipulován do extrémně nevýhodných smluv a těmto případům bych se rád věnoval v tomto článku trochu více.

V pasti uvízne kde kdo, vysokoškoláci, podnikatelé, i ten Jarda z kravína.

Pojďme se zaměřit na nebankovní a jiné finanční společnosti, které vyloženě využívají díry v zákonech a systému, aby z lidí vytvořily doživotní dlužníky, na kterých profitují velmi dlouho.

Podle údajů spolku „Člověk v tísni“ byly ještě v roce 2010 jedněmi z predátorských firem tyto:

1. Home Credit

2. Ecredit

3. Profi credit

4. Credium

5. Cetelem

6. Provident Financial

7. Cofidis

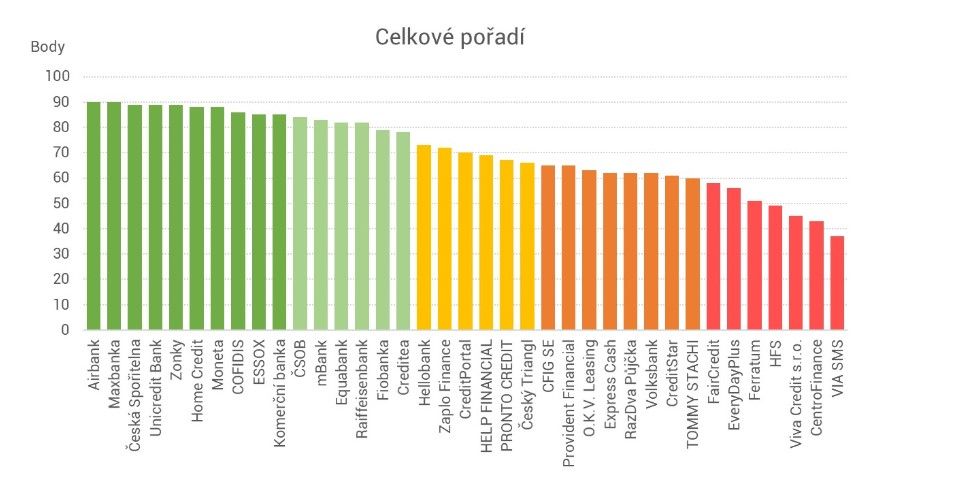

V roce 2023 je situace již výrazně odlišná:

Nebezpečí hrozí zejména u červeného statusu

Index úvěrování :Člověk v tísni

Index zodpovědného úvěrování Člověk v tísni

Největším nebezpečím je zde obrovské RPSN (to udává procentuální podíl z dlužné částky, který musí spotřebitel zaplatit za období jednoho roku) a smluvní pokuty. Ty z vás udělají při sebemenším zaváhání doživotního dlužníka a sociálně vyloučeného občana.

Na tyto případy se zaměřují některé společnosti, které mají právní činnost a boj proti státem povolené lichvě v náplni práce a také ve své povaze.

Jedním z nejlepších a neúnavných bojovníků proti lichvě posvěcené státem je:

Mgr. Petr Němec, advokát a zapsaný mediátor

Hlavní město Praha, Česká republika

Mgr. Petr Němec se jako advokát specializuje především na spornou agendu. Zaměřuje se na zastavování neoprávněných exekucí, kterých zastavil již přes čtyři tisíce. Velkou část jeho agendy tvoří pomoc spotřebitelům a podnikatelům, kteří uzavřeli nemravné či lichevní úvěrové smlouvy.

Dle jeho vlastních slov je pro něj důležitá každá výhra u Ústavního nebo Nejvyššího soudu, kdy se potvrdí, že měli s klientem pravdu a že nižší soudy rozhodly chybně. Člověk cítí zadostiučinění a taky obrovskou radost, že klient se dočkal výhry jako odměny za to, že nám důvěřoval a nepřestal věřit i přes nepříznivý vývoj.

Mimo jiné inicioval také otevřený dopis prezidentovi České republiky Miloši Zemanovi, kde žádal o apelování na pana Kellnera za účelem výzvy k dodržování judikatury českých soudů - ohledně protiprávních exekucí jeho společnosti Home Credit.

Dopis zde:

· Spoluautor projektu Hromadné žaloby.cz

· Jednatel

Český spotřebitel s.r.o.

· Autor projektu

JDETO(tečka)DE

Česká republika

Neziskový projekt prosazující zrušení bankovního poplatku za správu (vedení) úvěru (úvěrového účtu) dle německého judikátu Spolkového soudního dvora.

· Zapsaný mediátor

Zapsaný mediátor dle zákona č. 202/2012 Sb., oblasti obchodních, občanských, pracovních a spotřebitelských sporů.

V závěru článku bych rád představil exemplární případ, který řešila společnost exekutormasmulu.cz

Pan Jan v roce 2012 uzavřel úvěrovou smlouvu se společností PROFI CREDIT. Na základě této smlouvy mu měla společnost půjčit 60.000 Kč s úrokem ve výši 95 % ročně. Celkem tak měl pan Jan vrátit 142.884 Kč. Společnost ale jednostranně změnila podmínky. Panu Janovi vyplatila na účet namísto 60.000 Kč pouze 47.000 Kč. Částka, kterou měl pan Jan celkově vracet, se ale snížila jen o 400 Kč. PROFI CREDIT také panu Janovi oznámil, že úrok zvýšil z 95 % na neuvěřitelných 148 % ročně. Protože pan Jan peníze opravdu potřeboval, nezbylo mu nic jiného než se se změnou podmínek smířit.

Bohužel ve smluvních podmínkách, které byly psány titěrným písmem a plné zkratek, společnost skryla i celou řadu smluvních pokut pro případ prodlení.

Panu Janovi se nejdříve dařilo vše v pořádku splácet, ale pak se dostal do prodlení a společnost jeho úvěr zesplatnila a zároveň uplatnila nejrůznější pokuty v rozhodčím řízení. O nestrannosti a poctivosti rozhodce máme velké pochyby, neboť každý den sám vydával tolik rozhodnutí, jako všechny senáty menšího soudu dohromady. Není asi žádným překvapením, že tento rozhodce rozhodoval pouze pro tuto společnost a nad protiprávními pokutami pravidelně přivíral obě oči. PROFI CREDIT následně nechal na pana Jana nařídit exekuci.

Případ pana Jana převzali advokáti a jeho exekuci úspěšně zastavili. Pan Jan v exekuci uhradil více než 294 tisíc korun. To ale společnosti PROFI CREDIT očividně nestačilo a pana Jana zažalovala o dalších 169.000 Kč na smluvních pokutách. I tohoto případu se ujali advokáti a zatím to vypadá, že vše skončí dobře. Pan Jan by tak mohl být nejen bez dluhů, ale existuje zde i šance, že by mohl získat část peněz zpět.

Z tohoto plyne samozřejmě několik ponaučení, nicméně faktem je, že ve srovnání s vyspělou Evropou strašně pokulháváme.

Je zřejmé, že u nás existuje jeden z nejvíce nemravných systémů.

Určitým skupinám se podařilo dokonale zprivatizovat systém vymáhání. Jednak zde byly strašně vysoké odměny advokátů, až osmkrát vyšší než v Německu.

Dalším problémem bylo nalézací řízení v podobě rozhodčího řízení. Rozhodce byl uvedený ve smlouvě mezi věřitelem a dlužníkem. Rozhodce byl živý ze sporů, které řeší a které mu v naprosté většině případů dodává věřitel. Ve chvíli, kdy rozhodoval proti jeho zájmu, tak si věřitel mohl najít jiného rozhodce, který mu nedělal žádné problémy. To je jeden ze zásadních momentů, jak legitimizovat úplně šílené nároky.

Dále zde existuje neregulovaná oblast spotřebitelských úvěrů. Pořád se mluví o úrocích, ale ty jsou jen jedna část problému. Prakticky vy půjčíte pět tisíc, a když se zpozdíš se splátkou, tak budu chtít pět set nebo tisíc korun za den prodlení. Když tohle necháte běžet pár let, tak jste z pěti tisíc na půl milionu raz dva. A stát to toleruje, tyhle exekuce se vedou a tohle se vymáhá. To je podle mě prostě šílené.

Díky bojovníkům proti bezpráví jako je například i advokát Mgr. Petr Němec z exekutormasmulu.cz nebo odborníkům ze skupiny „Člověk v tísni“ nebo nemamdluhy.cz, je naděje, že lichva jednoho dne z našeho prostředí úplně zmizí.

Zdá se, že má takto trvalý tlak na politiky, soudce a všechny odpovědné osoby smysl. Neboť zrovna na příkladu Home Creditu můžete vidět obrovské zlepšení situace směrem ke klientele, tato firma se v průběhu času dostala na podobné čísla jako klasické banky a k tomu je potřeba poblahopřát.

A mezitím si raději pod tlakem okolností nepůjčujte!

Zdroje: