Článek

V pondělí 5. ledna 2026 zveřejnily všechny penzijní společnosti hodnoty podílových jednotek svých fondů ke konci minulého roku. To je pro Eligota stejně úžasný den jako pro tebe Vánoce.

Zatímco ty najdeš pod stromečkem dárky, Eligot našel na webových stránkách všechna potřebná čísla, aby mohl spočítat výnosy. Prostě skutečný robotí matematický ráj!

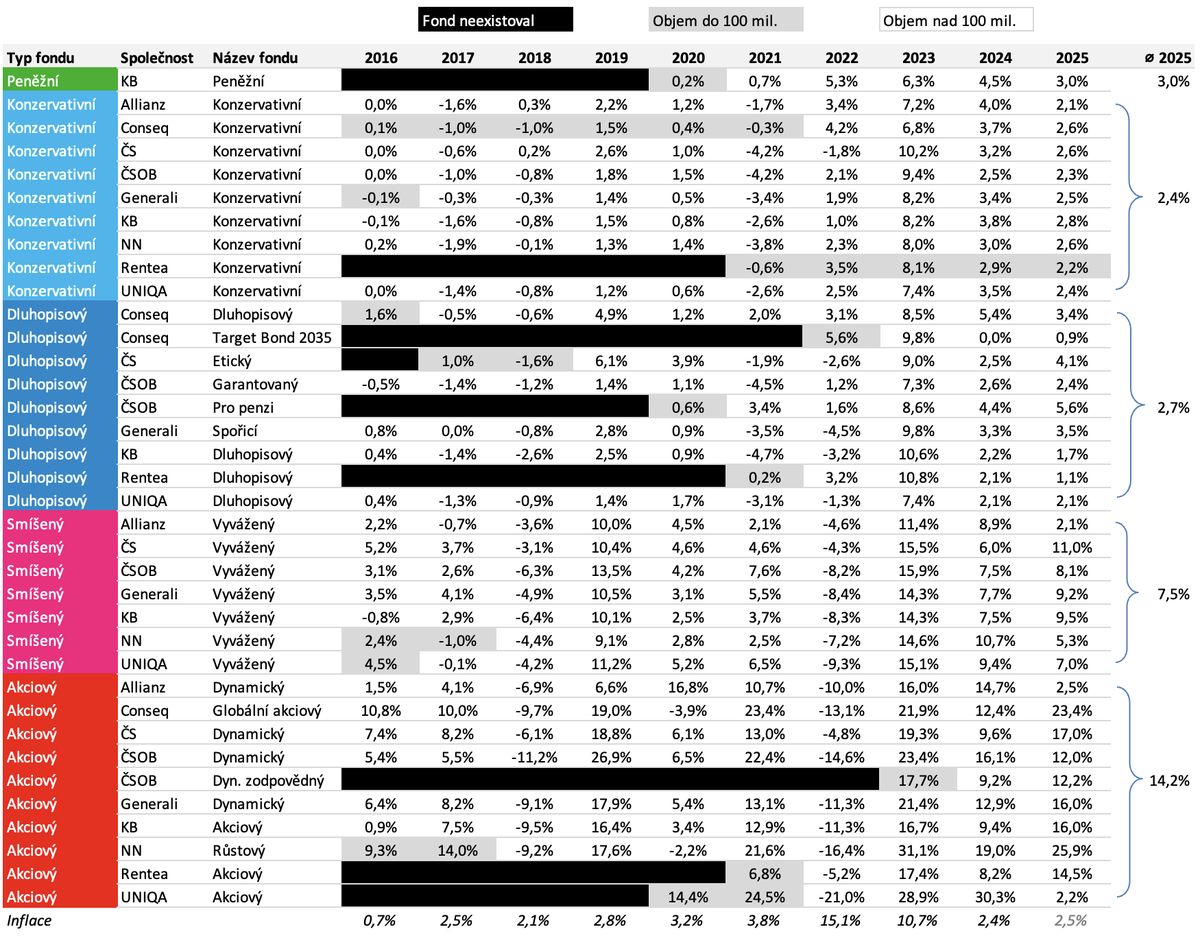

Zhodnocení za rok 2025

Eligot nemíchá hrušky a jablka, a tak rozdělil všechny penzijní fondy do 5 skupin podle toho, do čeho investují. Každá penzijní společnost musí nabízet povinný konzervativní fond (v tabulce zkráceně jako „konzervativní“). Ten investuje opatrně. Pouze jedna penzijní společnost nabízí ještě opatrnější fond, tzv. „peněžní“. „Dluhopisové“ fondy investují převážně do dluhopisů, „smíšené“ fondy zhruba polovinu do dluhopisů a druhou polovinu do akcií. Poslední skupinu tvoří „akciové“ fondy investující většinu nebo vše do akcií.

Tabulka 1: Zhodnocení penzijních fondů v letech 2016-2025. Výpočet Eligot, zdroj dat: údaje na webech jednotlivých společností dne 5.1.2026

Z tabulky vidíš, že se v roce 2025 dařilo akciím. Díky jejich zhodnocení dosáhly akciové fondy průměrného zhodnocení 14,2 %. To je na chlup stejně jako minulý rok. Stejné akcie obsažené ve smíšených fondech pomohly těmto fondům k druhému místu s průměrným zhodnocením 7,5 % (minulý rok 8,2 %). Naopak nejslabší výkon v minulém roce předvedly dluhopisové a konzervativní fondy.

Co se povedlo - všechny fondy za rok 2025 dosáhly nezáporného zhodnocení od 0,9 % až po maximálních 25,9 %. Inflace za rok 2025 ještě nebyla zveřejněna, ale z dosavadních čísel ji Eligot odhaduje na cca 2,5 %. Dvě třetiny fondů tak v roce 2025 dokázaly zachovat reálnou hodnotu peněz.

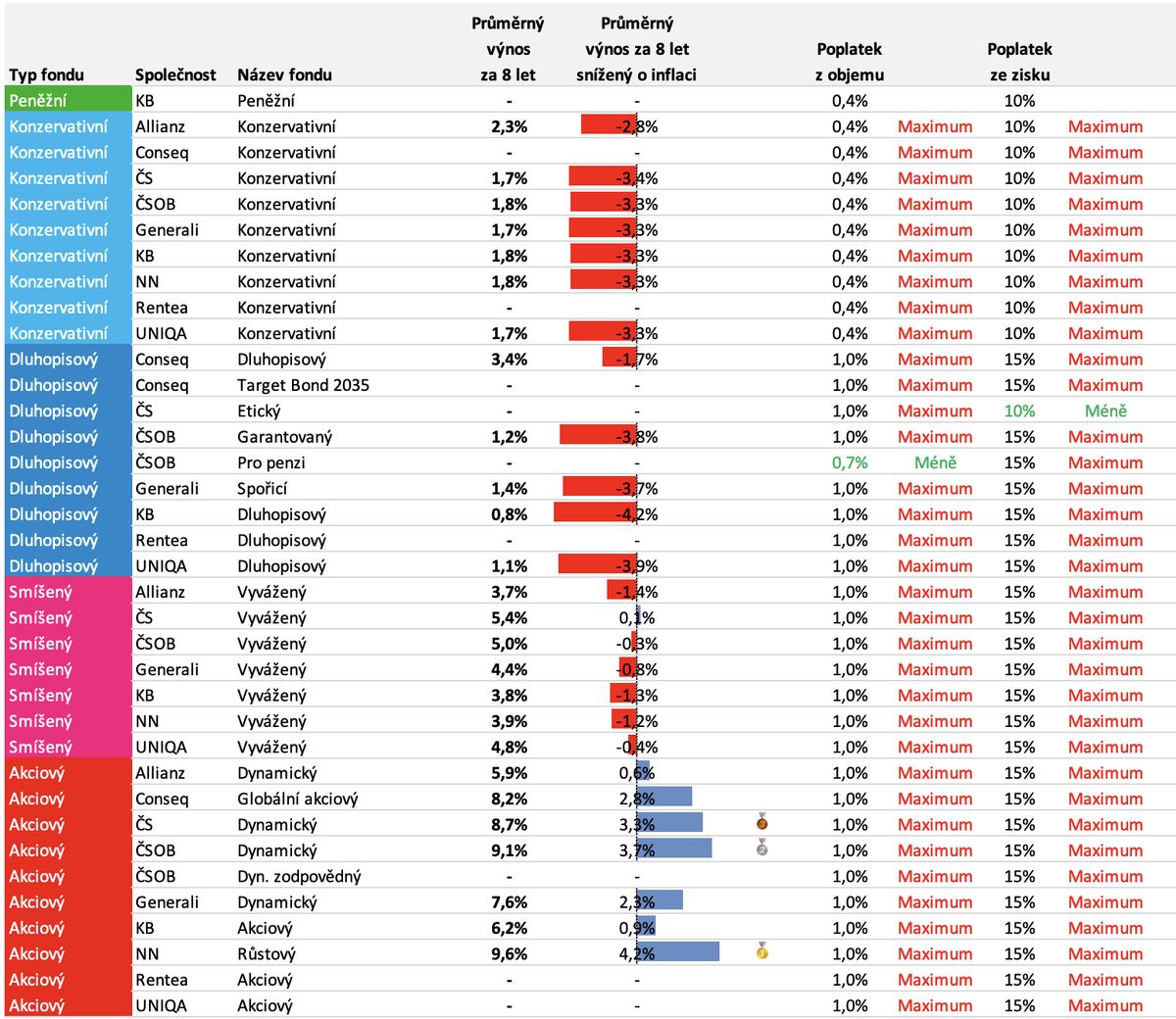

Dlouhodobé (reálné) zhodnocení za 8 let

U investování na penzi není důležitý výsledek za jeden rok, ale za delší časové období. Proto Eligot spočítal průměrné zhodnocení za osm let u fondů, které jednak osm let existují a jednak po celou tuto dobu měly objem alespoň 100 miliónů Kč. Takových fondů je většina.

Tabulka 2: Průměrné zhodnocení penzijních fondů za posledních 8 let. Výpočet Eligot, zdroj dat: údaje na webech jednotlivých společností dne 5.1.2026

Z tabulky je vidět, že pouze akciovým fondům se v 8letém horizontu daří porážet inflaci. Pokud sis před 8 lety vybral/a libovolný akciový fond, tak se ti podařilo zachovat reálnou hodnotu peněz. Naopak - pokud sis vybral/a libovolný jiný fond, tak reálná hodnota tvých peněz v naprosté většině klesla.

Nejvyššího zhodnocení za posledních 8 let dosáhl Růstový fond od NN, na druhém místě se umístil Dynamický fond od ČSOB a třetí pozice patří Dynamickému fondu od České spořitelny.

Poslední sloupce v tabulce ukazují, že prakticky všechny společnosti využívají maximální výši poplatků povolenou zákonem. Pokud by fondy neúčtovaly poplatek ze zisku (známý také jako poplatek ze zhodnocení), byly by výnosy samozřejmě vyšší. Problém českého poplatku ze zisku je ten, že jej penzijní fondy účtují u každého zhodnocení, a ne třeba jen z části překonávající inflaci či jiný vhodně zvolený benchmark.

Eligotovo shrnutí

Máš penzijní spoření, před sebou více než 10 let do důchodu a investuješ pomocí konzervativních, dluhopisových nebo smíšených fondů? To neděláš dobře 😉 Dlouhý časový horizont hraje pro tebe, tak zkus alespoň část svých penzijních rezerv přesměrovat do akciových fondů.

Nemáš ještě penzijní spoření? Tak to tě asi bude zajímat, zda je lepší si na penzi spořit přes doplňkové penzijní spoření (DPS) nebo přes dlouhodobý investiční produkt (DIP). Už to počítám a během února zveřejním porovnání výnosů DPS a DIPu. Tak dej sledovat Eligota, ať ti peníze neutečou!

Zdroje aneb když chceš vědět víc

- Hodnoty jednotek účastnických fondů najdeš uvedené na webech jednotlivých penzijních společností

- Výpočet průměrného výnosu: geometrický průměr výnosů jednotlivých let

- Výpočet reálného výnosu: pomocí Fisherovy rovnice (1+geometrický průměr výnosů fondu)/(1+ geometrický průměr inflace) - 1