Článek

Po pandemii COVID-19 zažil norský trh s nemovitostmi prudký nárůst cen. Nízké úrokové sazby, neuspokojená poptávka a omezená nabídka nemovitostí vyhnaly ceny na rekordní úrovně po celé zemi, což odráželo globální trend v rozvinutých ekonomikách.

Situace se však změnila, když norská centrální banka v roce 2021 začala zvyšovat úrokové sazby, aby omezila inflaci. Ceny nemovitostí přestaly růst a v roce 2023 mírně klesly. Pokles cen přinesl otázky, zdali trh prochází přirozenou úpravou cen nebo hrozí hlubší krize.

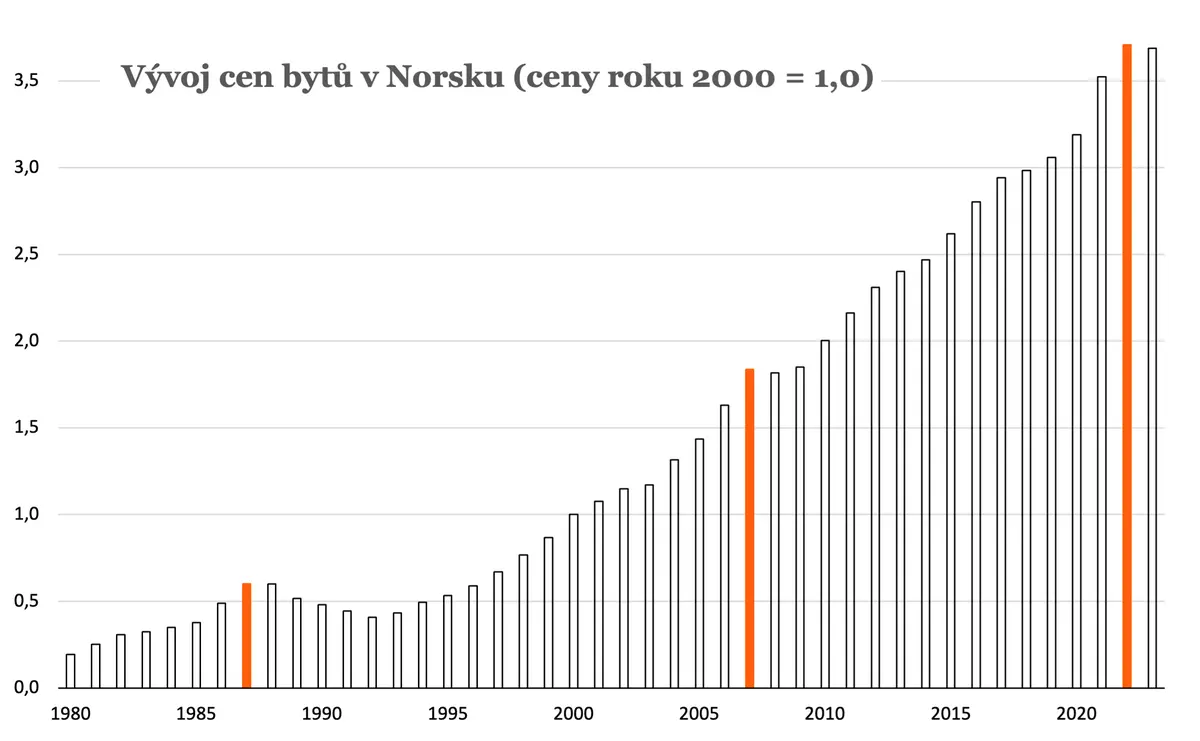

V nedávné historii zažilo Norsko dva poklesy cen

Norsko nebylo v minulosti ušetřeno problémů na trhu nemovitostí a propadů cen. V posledních desetiletích zažilo dokonce dvě významné krize. První, způsobená místní bankovní krizí, trvala od roku 1988 do roku 1993. Druhá následovala stejně jako u nás po globální finanční krizi v roce 2008.

Obě krize měly výrazný dopad na ekonomiku Norska a finance domácností. I když se současné podmínky na trhu s nemovitostmi změnily, historické události ukazují, co se může stát. Pokud budou ceny nemovitostí nadále klesat, může to ovlivnit důvěru spotřebitelů a jejich výdaje, což má negativní dopad i na širší ekonomiku.

MMF varoval před nadhodnocením cen nemovitostí v roce 2013

V roce 2013 varoval MMF před rizikem bubliny na trhu nemovitostí v Norsku a odhadoval, že ceny nemovitostí byly nadhodnoceny až o 40 %. MMF zdůraznil důležitost důkladného monitorování situace centrální bankou a doporučil přijetí opatření k omezení nadhodnocení cen nemovitostí.

Tato varování byla opravdu na místě. V roce 2017 dosáhly ceny nemovitostí ve srovnání s příjmy domácností v Oslu jednu z nejvyšších úrovní na světě. I když tento stav umožňoval krátkodobě investorům vydělat na růstu ceny, nadhodnocení představovalo pro trh rizika.

I dnes zůstává varování relevantní. Ceny nemovitostí vyžadují pečlivý dohled centrální banky, aby se neutrhly ze řetězu. Při rozvolněných podmínkách totiž hrozí, že se roztrhne pytel s hypotékami, lidé si půjčí příliš mnoho, vyženou ceny nemovitostí do nebeských výšin a nebudou schopni splácet. Celé to pak může prasknout a spadnout jako domeček z karet.

Obezřetnost a role centrální banky

Norská vláda a centrální banka proto přijaly množství opatření k zmírnění rizik jako přísnější standardy pro hypoteční úvěry, omezení poměru dluhu k příjmu a vyšší kapitálové požadavky pro banky, aby pomohly zbrzdit nárůst cen nemovitostí.

Nejdůležitější je najít křehkou rovnováhu. Opatření centrální banky sice musí limitovat nadměrné půjčování a bránit přílišnému růstu cen na jedné straně, zároveň ale musí brát ohled i na hospodářský růst, který přináší růst sektoru nemovitostí.

Role centrálních bank je na trhu klíčová.V souladu s doporučeními MMF je třeba zajistit, aby ceny nemovitostí odrážely realitu a odvíjely se od příjmů domácností nebo příjmu investorů z nájmů. U přefouknutých cen totiž hrozí, že kupující přestanou nakupovat, trh zamrzne a ceny se propadnou.

Prasknutí bubliny se nekoná

Aktuální vývoj naznačuje, že se žádný náhlý kolaps na norském trhu konat nebude a opatření centrální banky po roce 2013 byla zatím dostatečná.

Trh se staršími nemovistostmi už se od poklesu v minulém roce rozhýbal a ceny zase pomalu rostou. Prodeje nových domů také vypadají nadějně a v posledních měsících se mírně zvýšily. Navíc postupně odeznívá problém s inflací a dá se předpokládat, že centrální banka sníží úrokové sazby a zlevní se hypotéky. To by mělo trh ještě více podpořit a vést k vyšším investicím do bydlení a výstavby.