Článek

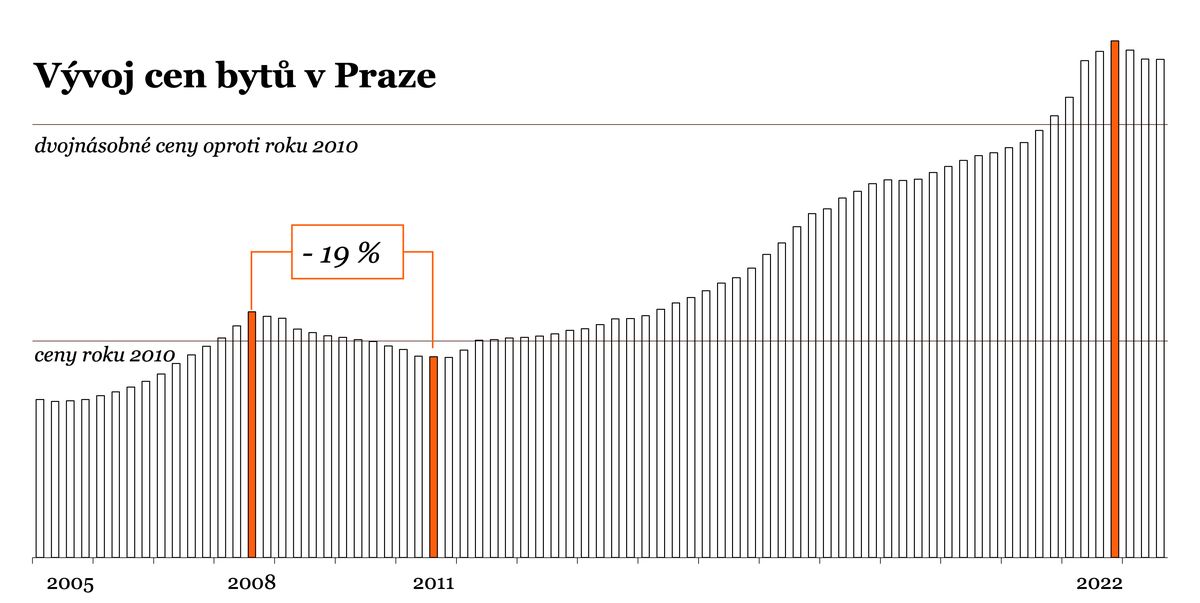

Dynamika na trhu s nemovitostmi, jejich prudký růst a následný propad v důsledku finanční krize v roce 2008 vzbudily zvýšenou pozornost centrálních bank. Mezi roky 2008 a 2011 ceny poklesly dokonce i v Praze o celých 19 %.

To mohlo vést k problémům. Pokud si někdo vzal hypotéku na 100 % ceny bytu, což bylo v té době možné, najednou dlužil cca 120 % ceny. V případě nesplácení a prodeje zástavy pak nastal problém i pro banku, která na hypotéce tratila.

U většího množství nesplacených úvěrů by pak mohly u bank vzniknout problémy podobně jako u finanční instituce Lehman Brothers v USA, která během finanční krize zkrachovala.

To vylekalo mnohé a vedlo Evropskou radu pro systémová rizika k vydání doporučení pro centrální banky, aby zavedly limity zadluženosti a zlepšily odolnost finančního systému.

Česká národní banka se z toho poučila a po skončení krize, když ceny bytů začaly znovu růst, začala postupně zpřísňovat limity, aby zabránila předlužení, zpomalila rozdávání hypoték a tím brzdila růst cen bytů.

Dnes potřebujeme kvůli limitu zadlužení LTV 80 % pro koupi bytu minimálně 20 % vlastních úspor. Pokles cen o 19 % v případě krize by tak už neměl snížit hodnotu bytu a zajištění hypotéky pod výši celkového dluhu a tím ohrozit stabilitu finančního systému.

Makroobezřetnostní politika ČNB může být sice efektivní ve snižování rizik a limitaci cen bytů, dostupnosti vlastního bydlení to ale nemusí pomáhat. Požadavek vyššího objemu úspor může být pro mladé a chudší stejně náročný jako vysoké ceny.

Na malý byt o ceně 5 miliónů je při limitu zadlužení 80 % potřeba celý milión z vlastních úspor, což je pro mnohé těžko dosažitelná suma. ČNB sice umožnila výjimku pro mladé ve výši 90 %, to ale i tak znamená před koupí bytu naspořit alespoň 10 % ceny, tj. půl miliónu.

Vysoký růst cen bytů přitom zažívá nejen Praha, ale i ostatní města jako je Amsterdam, Londýn, Paříž nebo Berlín a aktivita centrálních bank dostupnost zlepšit nepomáhá.

Život ve velkých městech se těší popularitě a tím roste poptávka po bydlení v metropolích, kde často převyšuje místní nabídku. Oproti minulosti navíc lidé žijí více sami (pozdější sňatky, více rozvodů) a dožívají se vyššího věku, což dále zvyšuje požadavky na prostor. Lidé podle dat posledního sčítání lidu z roku 2021 v Praze poptávají každý rok více metrů na osobu.

Nabídka bydlení přitom v Evropě není dost flexibilní a proto klesá fyzická dostupnost bydlení. To znamená jediné. Pokud není bydlení dost, ti kteří si nepřiplatí, budou bydlet v menším nebo mimo Prahu.

Centrální banky, které jsou zodpovědné za finanční stabilitu, sice budou i nadále brzdit nadměrný růst cen, dostupnost vlastního bydlení ale není jejich starost. Role centrální banky je pouze dohlížet, aby lidé neinvestovali nad svoje možnosti a neohrožovali stabilitu finančního systému.

Pokud se nezmění fyzická nabídka a poptávka, žádné finanční nastavení ani limity dostupnost bydlení zlepšit nedokážou.

Finanční systém slouží hlavně k efektivnímu předávání zpráv o fyzické realitě. Ta aktuálně říká, že bydlení v Praze není dost a někteří tu proto bydlet nebudou nebo se uskromní v menším bytě. Zároveň finanční systém říká developerům stavte, dostanete více peněz, to je ale v Praze z mnoha důvodů složité.

Ať už tak zprávu o nedostatku bytů sdělí finanční systém prostřednictvím vysokých cen nebo zvýšených požadavků na hypotéky a úspory nebo přes vysoké nájmy, informace na trhu zůstane stejná. Fyzických bytů je v Praze méně než poptávky po bydlení a problém vyřeší jen výstavba.