Článek

Investiční mýty vás nutí věřit, že k milionovým ziskům potřebujete začínat s minimálně půl milionem v hotovosti, najmout si investičního poradce a každé ráno kontrolovat burzovní tickery.

V tomto článku se však dozvíte, jak s pouhými 60 tisíci korun odstartovat strategii, která vás přivede k třímilionové hranici. Připravte se na investiční plán, který nevyžaduje zázračné tipy na akcie, nesmyslné deriváty ani nekonečné spekulace s meme coiny.

Výběr správného nástroje: ETF a dividendoví aristokraté

Začněte výběrem základu celého portfolia – levného globálního ETF, které kopíruje index MSCI World, s nákladovým poměrem do 0,2 % ročně.

Proč ETF? Protože diverzifikace stovek firem v jednom produktu potlačí riziko krachu jednotlivé akcie. Navrch přidejte podíl v dividendových aristokratech – firmy, které zvyšují dividendy nepřetržitě minimálně 25 let. Jejich výplaty se časem nasčítají do slušné částky a nabídnou ochranu proti tržním turbulencím.

A nakonec takové koření portfolia, které může ztělesňovat nějaké ETF zaměřující se na rozvíjející se trhy.

Takhle nějak by mohlo vypadat rozdělení vašich investic:

- 70 % globální akciové ETF

- 20 % dividendoví aristokraté

- 10 % rozvíjející se trhy

Složený úrok (compound interest) je hrdina, kterého jste přehlíželi

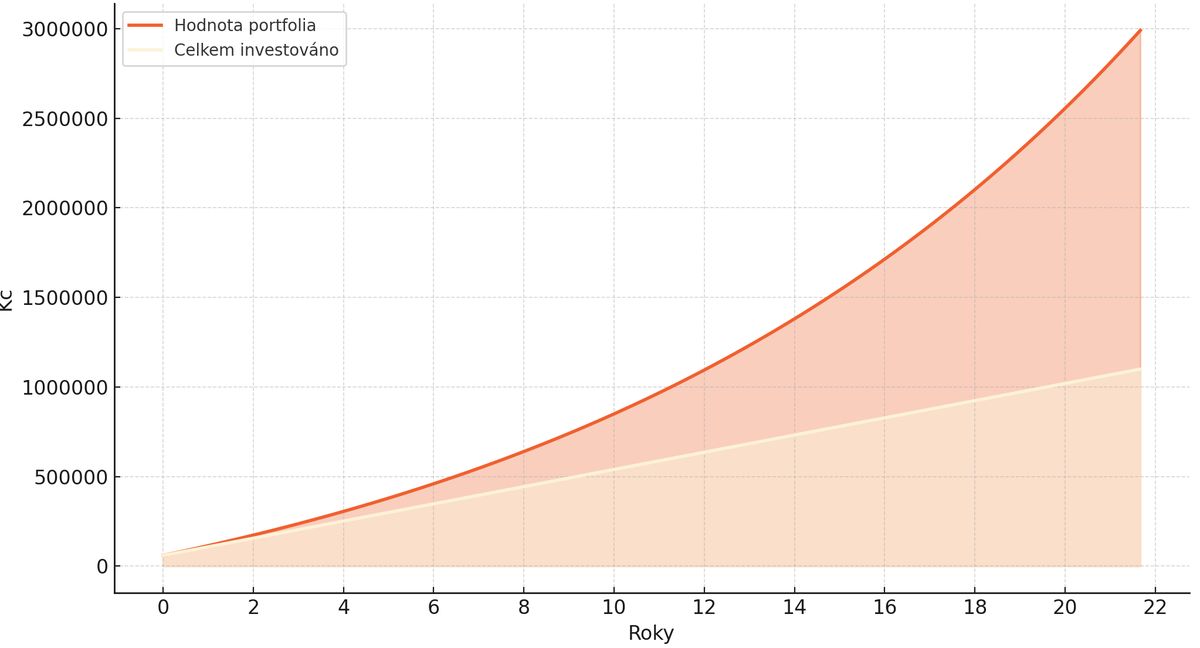

Jaký je tedy plán? Do výše navrženého investičního portfolia investujete 60 tisíc korun a posléze do něj budete každý měsíc investovat další 4 tisíce korun.

Při průměrném reálném výnosu 8 % ročně (dlouhodobý průměr akciových trhů) a měsíční pravidelné investici dosáhnete hranice 3 milionů korun za necelých 22 let. Ano, můžete říkat, že je to příliš dlouho, ale kde jinde najdete garantovaný plán s minimálními poplatky za správu a bez nutnosti aktivního sledování?

Tento proces můžete nejen automatizovat, ale i nechat „běžet na pozadí“ vašeho každodenního života.

Dlouhodobý vývoj hodnoty popisované investice

Daňová optimalizace a reinvestice dividend

- V ČR platíte daň z kapitálových výnosů pouze při realizaci zisku do tří let. Proto držte ETF minimálně 36 měsíců, abyste z výnosů neplatili daně.

- Dividendy nevybírejte, ale okamžitě reinvestujte. Dividendová výplata 2 % ročně může znít jako drobnost, ale při složeném úroku se stává katalyzátorem růstu. Každá koruna, kterou v podobě dividendy dostanete a reinvestujete, v příštích letech vydělá další peníze – a víte, jak to pokračuje dál a dál.

- Pro ještě vyšší úsporu daní zvažte využití DIPu (Dlouhodobého investičního produktu). I malá daňová úleva se v dlouhém horizontu promění v desítky tisíc korun volného kapitálu, který můžete opět investovat.

Z 60 tisíc ke 3 milionům: Když pracují čas, kázeň a dividendy

Tří miliony nezískáte přes noc, ale s trpělivostí a pevným plánem se k nim přiblížíte jistěji než honbou za zázraky.

Příběh této strategie nestojí na burzovních tipech nebo předražených fondech – místo toho sází na ověřenou kombinaci nízkonákladových ETF, dividendových titulů a pravidelných vkladů. Výhodou je, že vše můžete nastavit jednou a pak už jen sledovat, jak peníze rostou samy.

Tento přístup není o zázracích, ale o systému, který využívá čas jako největšího spojence. Stejně jako strom vyroste z malého semínka, i investiční bohatství vzniká postupně, nenápadně – ale nezadržitelně.