Článek

V tomto článku se dozvíte, jakých výsledků dosahují nejčastěji používané spořící produkty. Pro lepší představu o jejich kvalitě je porovnáme s výsledky spoření do kvalitních podílových fondů. Získáte tím představu o tom, jak se vaše spoření může zlepšit.

V poslední době se ve veřejném prostoru objevují informace, že politici nejsou spokojeni s výsledky spořících produktů, které jsou podporovány ze státního rozpočtu. Zvažují proto omezení a úpravy této podpory. Mají politici pravdu? Je jejich nespokojenost opodstatněná? S využitým veřejně dostupných dat přinášíme na tuto otázku odpověď.

Jaká je realita

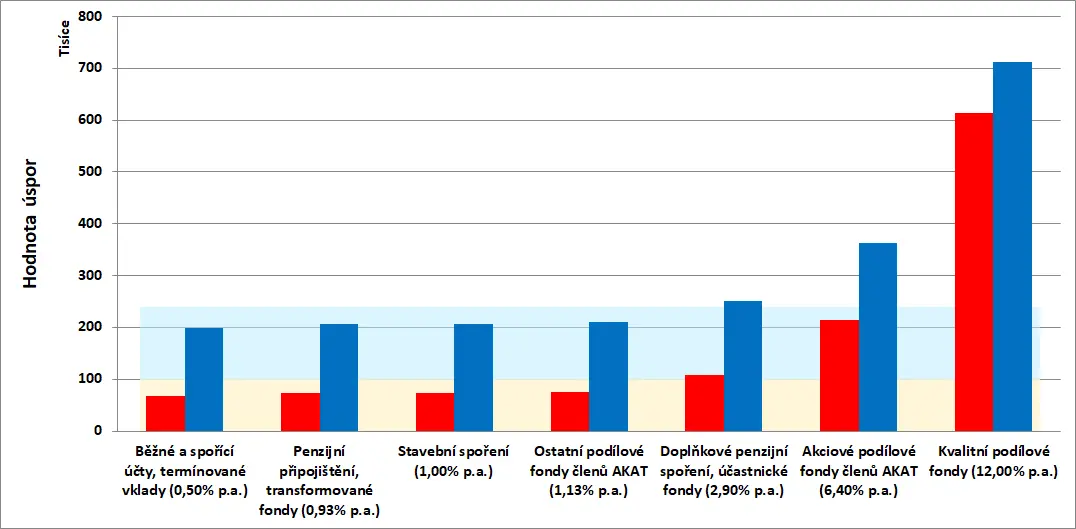

Následující graf ukazuje, jakou průměrnou hodnotu úspor poskytují jednotlivé obvyklé spořící produkty. Pro srovnání je uvedena hodnota úspor při investování do kvalitních podílových fondů. O tom, jak je najít, píšeme v článku

.

Jsou zde uvedeny dvě varianty spoření na 20 let, a to jednorázová investice 100.000 Kč (červené sloupce) a pravidelná investice 1.000 Kč měsíčně (modré sloupce). Hodnoty úspor odpovídají průměrnému ročnímu zhodnocení jednotlivých skupin spořících produktů, které je uvedeno u názvu produktu v závorce, sníženému o průměrnou roční inflaci 2,5%. Oranžová plocha znázorňuje hodnotu jednorázové investice, světle modrá pak hodnotu všech vkladů pravidelné investice:

Kompas_investice_grafy_spořící_produkty_srovnání_úspory

Vidíme, že:

- nejhorší je nechat peníze delší dobu ležet v bance na běžném nebo spořícím účtu nebo na termínovaném vkladu,

- ze spořících produktů se státní podporou je nejkvalitnější doplňkové penzijní spoření, které jako jediné z nich, byť jen o trochu, překoná inflaci a přinese zisk,

- a že nejkvalitnějším běžně nabízeným spořícím produktem jsou akciové podílové fondy, zatímco ostatní podílové fondy nemají výsledky o moc lepší než stavební spoření,

- ale zdaleka nejlepší způsob jak dlouhodobě spořit je investování do kvalitních podílových fondů.

Podrobnější informace o jednotlivých spořících produktech najdete v druhé části článku.

Můžeme konstatovat, že výsledky dlouhodobého spoření, kterých dosahují nejčastěji nabízené a využívané spořící produkty, včetně těch, na které je poskytována státní podpora, nejsou žádná sláva. Nespokojenost nejen politiků, ale i většiny střadatelů, je tedy zcela na místě! Zvlášť když uvážíme, že je třeba počítat s dlouhodobou inflací na úrovni 2-3% ročně.

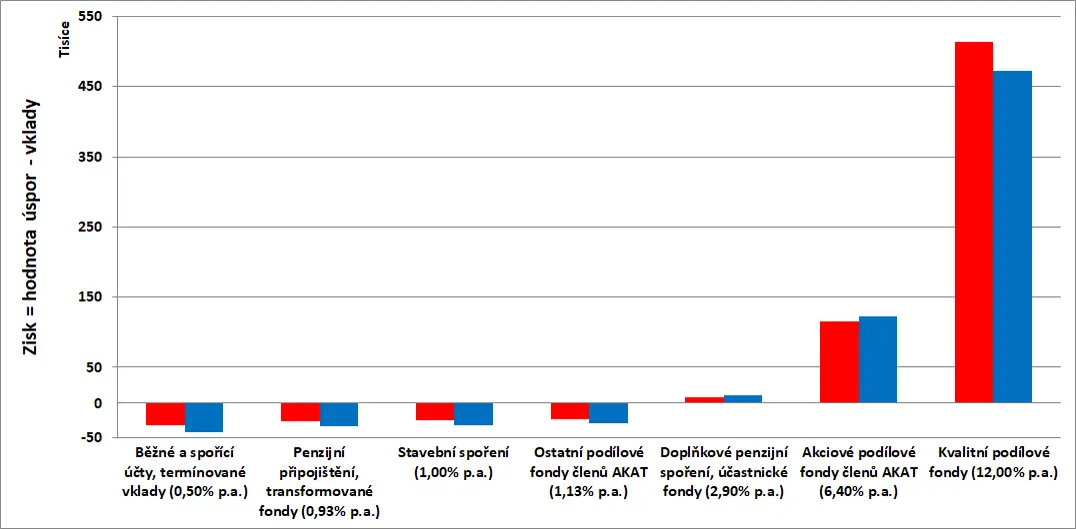

To vyjadřuje následující graf. Ukazuje, jaký zisk nad inflaci jednotlivé spořící produkty poskytují:

Kompas_investice_grafy_spořící_produkty_srovnání_zisk

Vidíme, že jen doplňkové penzijní spoření, akciové podílové fondy a kvalitní podílové fondy umožnují překonat inflaci a dosáhnout zisku. Dlouhodobé spoření prostřednictvím ostatních spořících produktů vede zpravidla ke ztrátě.

I když, pokud nemáte srovnání, čeho lze spořením dosáhnout, můžete si myslet, že máte to nejlepší a můžete být spokojeni. Výsledky dlouhodobého spoření pomocí kvalitních podílových fondů vám důležité a zajímavé srovnání poskytují.

Špatné výsledky obvyklých spořících produktů byly naší hlavní motivací, proč jsme se začali problematikou kvality spoření a investování zabývat. Nyní vám můžeme nabídnout řadu nových poznatků, které umožní výsledky spoření výrazně zlepšit.

Naše doporučení

Platíte si staré penzijko, tedy penzijní připojištění, kde máte garantováno, že na konci dostanete to, co jste si tam poslali? Převeďte si ho na doplňkové penzijní spoření s vhodnou spořící strategií!

Máte v bance uloženy peníze, které nebudete dlouhodobě potřebovat? Podílové fondy jsou pro ně mnohem lepším místem!

Investujete nebo chcete investovat do podílových fondů? Pak není jedno do jakých, když můžete investovat do těch kvalitních!

Důležitá informace

Kvalitní podílové fondy jsou stabilní součástí nabídky na českém trhu, nabízejí je především členové AKAT!

Je tedy jen na vás, zda je ke svému spoření využijete. A pokud by vás zajímalo, proč nejsou kvalitní podílové fondy v dlouhodobém spoření více využívány, přečtěte si náš článek

.

Státní podpora dlouhodobého spoření je velmi důležitá. Stejně důležité ale je, aby spořící produkty, do kterých bude tato podpora směřovat, poskytovaly výrazně větší zhodnocení, než je tomu dosud. Protože jak ukazujeme, možné to je, aniž by tím byli střadatelé vystaveni vyšším rizikům spojeným s investováním, než podstupují nyní.

Podrobné informace o spořících produktech

Pro ty, které by zajímalo víc podrobností o jednotlivých spořících produktech, je určena následující část článku.

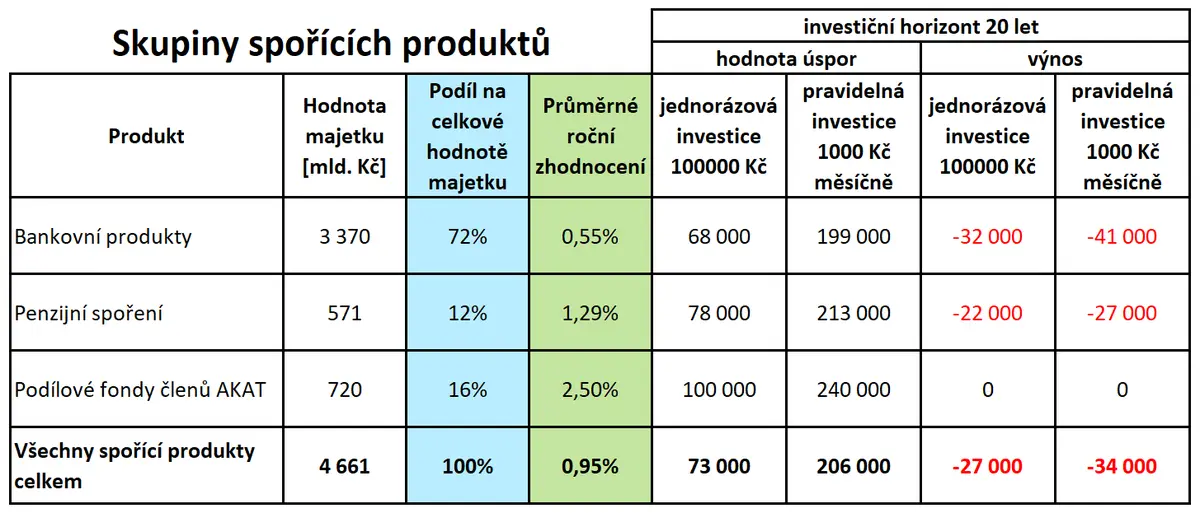

Podívejme se podrobněji na jednotlivé skupiny spořících produktů. Jejich přehled je v následující tabulce. Hodnoty úspor a výnosů odpovídají průměrnému ročnímu zhodnocení jednotlivých skupin spořících produktů, které je uvedeno v zeleném sloupci, sníženého o průměrnou roční inflaci 2,5%:

Kompas_investice_tabulky_spořící_produkty

Tabulka především potvrzuje dnes již obecně známý fakt, že mít peníze v bance je tím nejhorším způsobem, jak dlouhodobě spořit.

Dále z ní vyplývá, že pro dlouhodobé spoření jsou ze všech obvyklých skupin spořících produktů nejlepší podílové fondy, nabízené členy AKAT (o této organizaci více na konci článku), které s průměrným ročním zhodnocením 2,5% vyrovnávají průměrnou roční inflaci 2,5%. S ostatními obvyklými skupinami spořících produktů se při dlouhodobém spoření inflace neporazí a spoření skončí ztrátou.

Poslední řádek tabulky pak říká, jakého průměrného zhodnocení dosahuje střadatel, který má svoje úspory rozloženy mezi jednotlivé skupiny spořících produktů v poměru, který je uveden v modrém sloupečku.

Na jednotlivé skupiny spořících produktů se teď podíváme podrobněji.

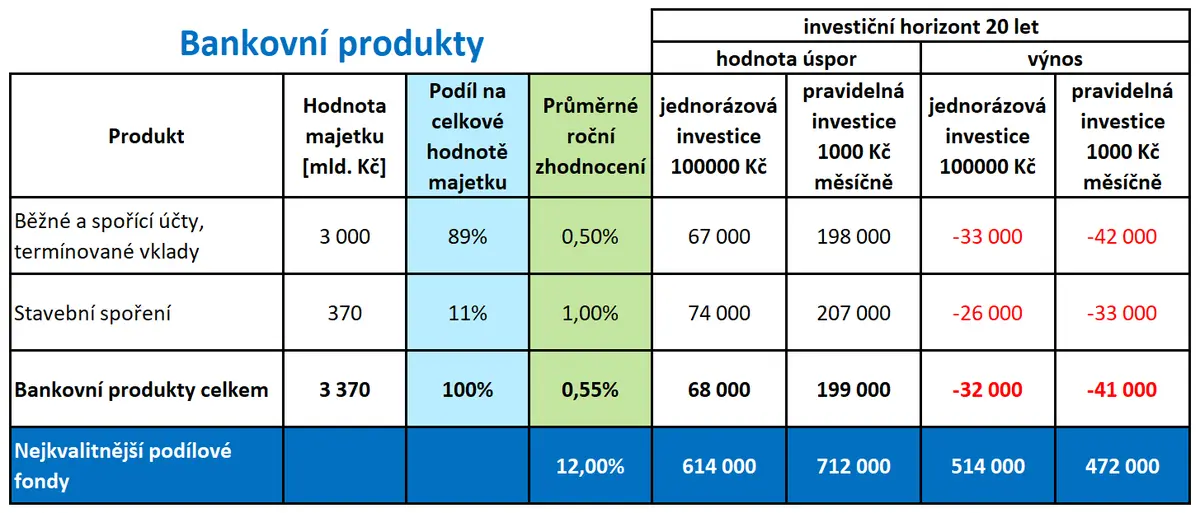

Bankovní produkty

V bankovních spořících produktech mají čeští střadatelé uloženu naprostou většinu svých peněz, a to celých 72%.

Jejich data v následující tabulce jsou převzata z otevřených zdrojů. Běžné a spořící účty, termínované vklady, stavební spoření. V posledním řádku jsou údaje pro nejkvalitnější podílové fondy:

Kompas_investice_tabulky_spořící_produkty_bankovní produkty

Vidíme, že rozdíl mezi výsledky dlouhodobého spoření pomocí bankovních produktů, včetně oblíbeného stavebního spoření, a nejlepších podílových fondů je dramatický, neboť bankovní produkty vedou ke ztrátě 30.000 Kč až 40.000 Kč, zatímco nejkvalitnější podílové fondy dokáží přinést výnos kolem 500.000 Kč!

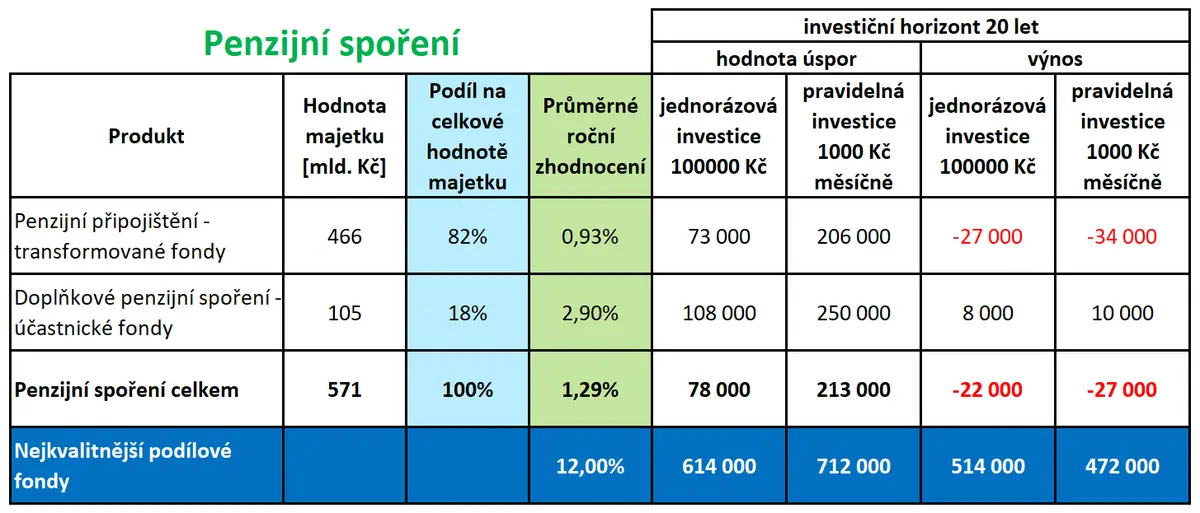

Penzijní spoření

Další skupinou spořících produktů je penzijní spoření. Je populární nejen tím, že je státem podporované, ale že na něj velmi často posílají peníze i zaměstnavatelé. Přesto tvoří pouhých 12% hodnoty všech úspor. Data v následující tabulce za období 2013-2021 jsme získali na webu Asociace penzijních společností:

Kompas_investice_tabulky_spořící_produkty_penzijní_spoření

Tabulka ukazuje, že novější doplňkové penzijní spoření (DPS) poskytuje třikrát vyšší průměrné roční zhodnocení než starší penzijní připojištění (PP). Přitom DPS tvoří jen 18% majetku na penzijním spoření. Při započítání inflace přináší dlouhodobé spoření do PP ztrátu kolem 30.000 Kč, DPS pak zajistí výnos kolem 10.000 Kč.

Nejkvalitnější podílové fondy ale poskytují ještě čtyřikrát vyšší výnos než DPS a jsou tak lepší variantou při dlouhodobém spoření než DPS.

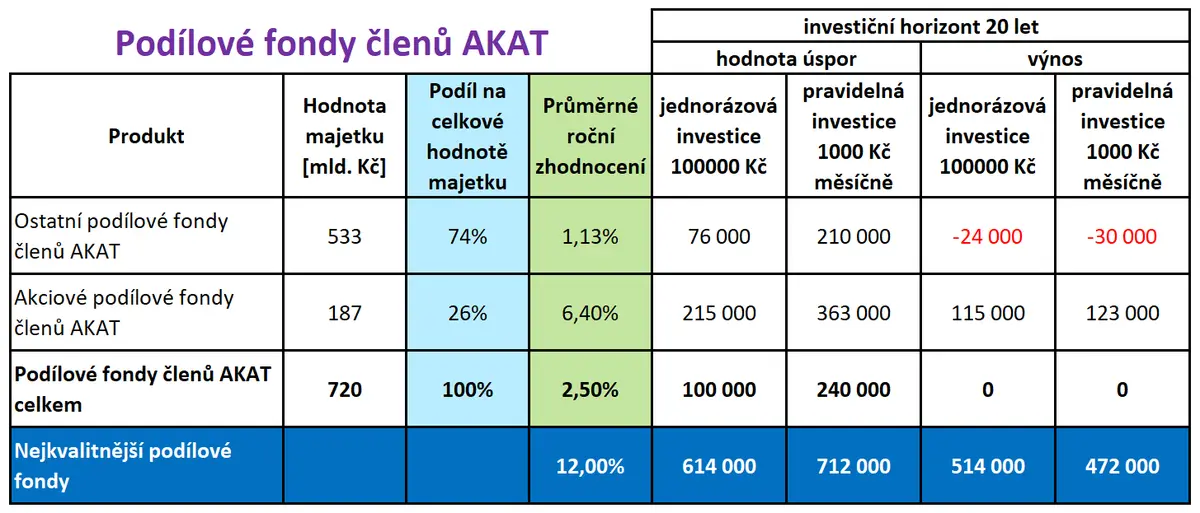

Podílové fondy

Nyní se podíváme na spoření prostřednictvím investic do podílových fondů nabízených členy AKAT. Díky především mladé generaci je tato forma spoření stále populárnější. Ze všech skupin nejčastěji využívaných spořících produktů poskytuje nejvyšší zhodnocení, přesto je jeho podíl na hodnotě všech úspor pouze 16%. Data v následující tabulce jsme získali na webu AKAT:

Kompas_investice_tabulky_spořící_produkty_podílové_fondy_členů_AKAT

Vidíme, že průměrné roční zhodnocení všech podílových fondů nabízených členy AKAT dosahuje 2,5% a stačí tak pouze na vyrovnání průměrné roční inflace 2,5%. Přitom akciové podílové fondy dosahují zhodnocení 6,4% p.a. a lze s nimi při dlouhodobém spoření získat výnos přes 100.000 Kč. Jejich podíl na celkovém majetku spravovaném členy AKAT je ale pouze 26%.

S nejlepšími podílovými fondy, které dokážeme vybrat pomocí naší metodiky, lze přitom získat výnos kolem 500.000 Kč, což je pětkrát víc!

Ještě zajímavější informací ale je, že všechny nejkvalitnější podílové fondy jsou stabilní součástí nabídky členů AKAT. Je tedy jen na vás, zda je pro své spoření využijete.

AKAT

Asociace pro kapitálový trh v České republice, známá pod zkratkou AKAT, je organizace sdružující v současnosti 11 největších investičních společností působících na českém trhu, a to:

- AKRO investiční společnost, a.s.,

- Amundi Czech Republic, investiční společnost, a.s.,

- Conseq Funds investiční společnost, a.s.,

- ČSOB Asset Management, a.s., investiční společnost,

- Erste Asset Management GmbH, pobočka Česká republika,

- Generali Investments CEE, investiční společnost, a.s.,

- J&T INVESTIČNÍ SPOLEČNOST, a.s.,

- Raiffeisen investiční společnost a.s.,

- REICO investiční společnost České spořitelny, a. s.,

- UNIQA investiční společnost, a. s.,

- WOOD & Company investiční společnost, a.s.

Na problematiku kvality podílových fondů a dlouhodobého spoření je zaměřen náš web srovnejinvestice.cz, kde najdete jednak srovnávač kvality podílových fondů, investiční kalkulačku, a také řadu článků, které náš nový přístup k investování vysvětlují.