Článek

Podílové fondy s vysokým výnosem jsou velmi volatilní a proto velmi rizikové. To je základní mantra současného investičního prostředí. Z volatility byl stvořen mýtický strašák, který děsí investory a znemožňuje nabízet kvalitní podílové fondy. V tomto článku vám ukážeme, jak a proč nesprávné chápání a používání volatility ničí českým střadatelům úspory.

Jak se dnes obvykle podílové fondy doporučují a vybírají

Základem jsou následující poučky, se kterými se jistě většina z vás již nejednou setkala:

- rizikem při investování se univerzálně rozumí volatilita měřená směrodatnou odchylkou,

- minulé výnosy nezaručují výnosy budoucí

- a ta nejdůležitější, že pokud chcete vyšší výnos, musíte podstoupit vyšší riziko.

Tyto poučky se pak prostřednictvím investičního dotazníku, který se povinně před každou investicí vyplňuje, přetaví v takzvaný rizikový profil investora. Rizikový profil udává pomocí stupnice od 1 do 7, jak velké riziko je investor ochoten podstoupit. A rizikovost každého podílového fondu se hodnotí pomocí ukazatele SRRI, který má také stupnici od 1 do 7. Jeho výpočet je poměrně složitý, ale hlavní vliv na výslednou hodnotu SRRI má směrodatná odchylka, tedy volatilita podílového fondu.

Investorovi pak nesmí být doporučeny podílové fondy s vyšší hodnotou SRRI, než je hodnota jeho rizikového profilu.

Rizikový profil klienta hodnotí jeho vztah pouze k volatilitě a ukazatel SRRI hodnotí podílové fondy pouze podle jejich volatility.

Žádný jiný parametr než rizikový profil a SRRI se pro doporučování a výběr podílových fondů obvykle nepoužívá. Nezkoumá se žádný výnosový profil investora, tedy jakého výnosu by rád dosáhl, ani se nezkoumají výnosy podílových fondů.

Celý obvyklý proces výběru podílových fondů je tak zredukován na zkoumání rizika, za které je považována výhradně volatilita.

Přitom se obvykle, jaksi automaticky, volatilitou rozumí riziko ztráty. Riziko ztráty ale volatilita změřit neumí.

Volatilita je nesprávně prezentována a vnímána jako riziko ztráty a mylně se předpokládá, že vyšší hodnota volatility znamená vyšší riziko ztráty.

Cílem obvyklého přístupu k doporučování a výběru podílových fondů je pak všemi dostupnými prostředky investora před volatilitou ochránit. Výsledkem této „ochrany“ jsou velmi špatné výsledky spoření, jak o tom píšeme v článku

Mohlo by se ale zdát, že je vše v pořádku. Když přeci platí pravidlo, vyšší výnos znamená vyšší riziko, tak nám stačí znát velikost rizika. Prostě čím vyšší zjistíme volatilitu, tím bude vyšší výnos. Je to jasné a jednoduché. A konkrétní hodnotu výnosu tak nemusíme zkoumat.

Ano, bylo by to takto jednoduché, kdyby toto pravidlo platilo. Pojďme tedy jeho platnost prověřit.

Skutečný vztah mezi výnosem a volatilitou

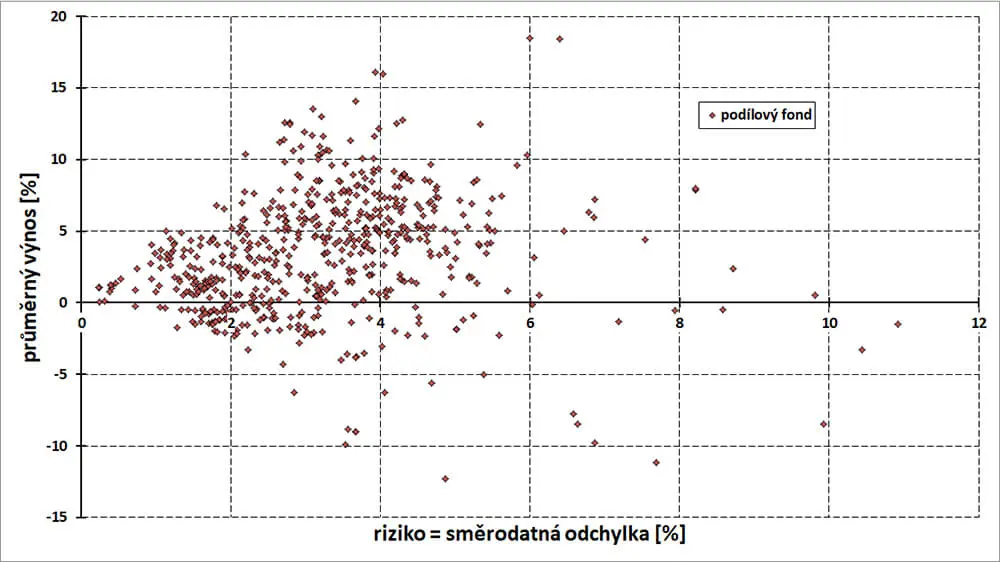

Uděláme to tak, že do grafu vynesme průměrné výnosy a směrodatné odchylky 603 reálných podílových fondů s historií delší než 10 let, nabízených v ČR. Průměrný výnos a směrodatnou odchylku počítáme z pětiletých historických výnosů v ročním vyjádření za posledních 10 let. Každému podílovému fondu odpovídá jeden bod stejně jako v ostatních grafech níže v textu:

Kompas_investice_grafy_výnos_riziko=směrodatná_odchylka_min

Vidíme, že body jsou rozprostřeny víceméně nahodile na velké ploše a nějaká jednoznačná závislost nebo trend není vidět. To, zda je mezi průměrným výnosem a směrodatnou odchylkou nějaký vztah, se ale dá poznat z hodnoty korelačního koeficientu, která je blízká nule, konkrétně +0,14.

Kdyby mezi průměrným výnosem a směrodatnou odchylkou nějaký výrazný vztah existoval, musel by mít korelační koeficient hodnotu blízkou 1 nebo -1. Pokud je blízká nule, pak to svědčí o tom, že jde o veličiny, které jsou na sobě nezávislé a žádný vztah mezi nimi neplatí.

To by nás mohlo vést k závěru, že pravidlo, vyšší výnos znamená vyšší volatilitu, pro podílové fondy neplatí.

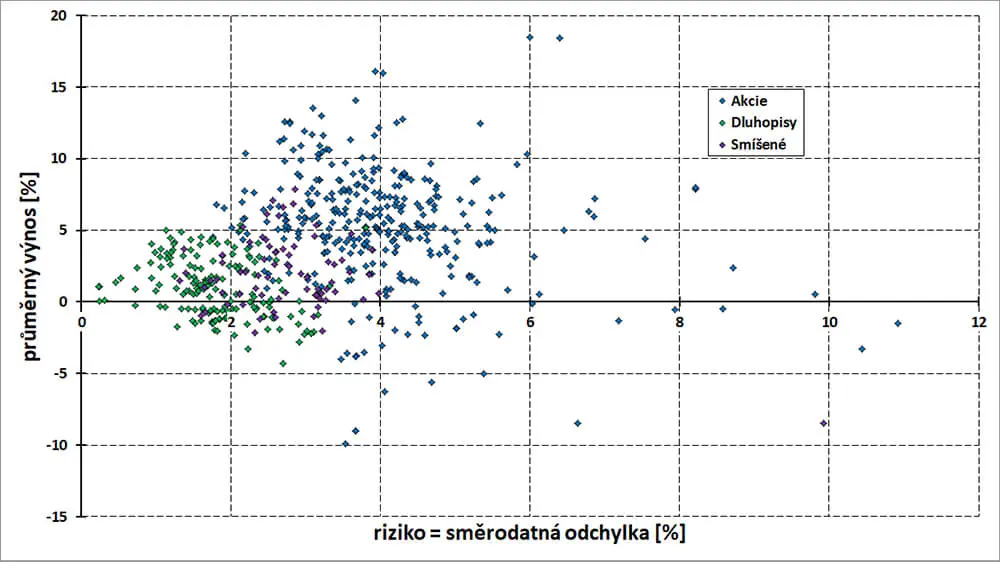

Pojďme se pro jistotu podívat na to, kde v tomto grafu leží modré akciové , zelené dluhopisové a fialové smíšené podílové fondy (toto barevné značení budeme dodržovat i v následujících grafech):

Kompas_investice_grafy_výnos_riziko=směrodatná_odchylka_a+d+s_min

Zelené dluhopisové mají převážně nižší průměrné výnosy a nižší směrodatné odchylky než modré akciové . Fialové smíšené leží mezi nimi, což je logické, protože jsou v nich v různé míře zastoupeny jak akcie, tak dluhopisy. Konkrétně:

- zelené dluhopisové mají průměr z průměrných výnosů +1,0% a průměr ze směrodatných odchylek 1,9%,

- modré akciové mají průměr z průměrných výnosů +5,3% a průměr ze směrodatných odchylek 4,0%.

Můžeme tedy obecně říci, že dluhopisové podílové fondy mají obvykle nižší výnosy při nižší volatilitě než akciové podílové fondy, které mají převážně vyšší výnosy při vyšší volatilitě. Mezi skupinou dluhopisových a skupinou akciových podílových fondů tedy námi zkoumané pravidlo platí.

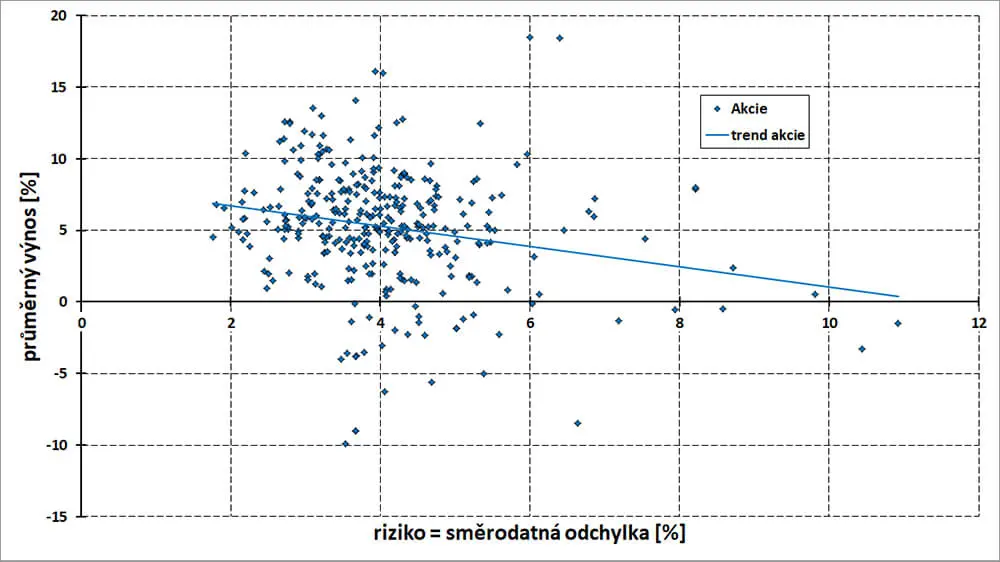

Pojďme se tedy ještě podívat, jaký je vztah mezi výnosem a volatilitou uvnitř skupiny modrých akciových a uvnitř skupiny zelených dluhopisových podílových fondů. To ukazují následující grafy:

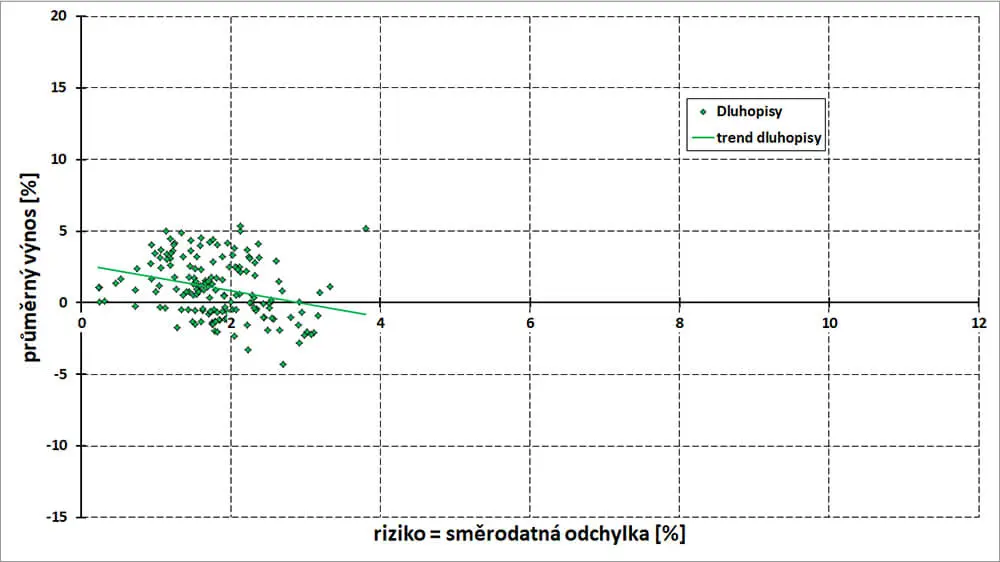

Kompas_investice_grafy_výnos_riziko=směrodatná_odchylka_akcie_min

Kompas_investice_grafy_výnos_riziko=směrodatná_odchylka_dluhopis_min

Korelační koeficient modrého akciového má hodnotu -0,22 a zeleného dluhopisového -0,29 . To znamená, že uvnitř jednotlivých skupin podílových fondů platí, že menší volatilitu mají podílové fondy s vyšším výnosem, a námi zkoumaná poučka zde tedy neplatí. Velkým překvapením jistě je, že tu platí poučka opačná, která je v grafech vyjádřena barevnou přímkou.

Pokud jsou body rozptýleny kolem barevné přímky tak jako v našich grafech, můžeme pro jednu hodnotu volatility najít více bodů s různými průměrnými výnosy a obráceně, pro jednu hodnotu průměrného výnosu najdeme více bodů s různou volatilitou.

To je důvod, proč není možné při výběru podílových fondů ignorovat jejich výnos. Jistě není jedno, jestli je investováno do podílového fondu s průměrným výnosem +5% nebo -2%, když mají oba stejnou volatilitu 2%, nebo do podílových fondů s volatilitou 2% nebo 7%, když mají oba průměrný výnos +5%.

A ještě jedna zajímavost. Pokud vyhodnotíme průměrné výnosy v jednotlivých skupinách podílových fondů, zjistíme, že záporný průměrný výnos má 61 ze 164, tedy 37% zelených dluhopisových , ale jen 34 ze 338, tedy 10% modrých akciových podílových fondů !

Z výše uvedených poznatků můžeme udělat následující důležité závěry pro vztah mezi průměrným výnosem a volatilitou:

Skupina dluhopisových podílových fondů má obvykle nižší výnosy při nižší volatilitě než skupina akciových podílových fondů, které mají obvykle vyšší výnosy při vyšší volatilitě.

Nižší volatilita dluhopisových podílových fondů není zárukou, že investice do nich nebude ztrátová. Ale vysoký výnos akciových podílových fondů dává velkou šanci, že investice do nich bude zisková!

Uvnitř jednotlivých skupin podílových fondů pravidlo, vyšší výnos znamená vyšší volatilitu, neplatí. Platí opačné pravidlo, že nižší volatilitu mají podílové fondy s vyšším výnosem.

Pro většinu hodnot volatility existuje více podílových fondů s různými průměrnými výnosy a naopak. Proto pro správný výběr potřebujeme znát nejen hodnotu rizika, třeba volatility, ale také hodnotu průměrného výnosu.

Pro univerzální platnost poučky, vyšší výnos znamená vyšší volatilitu, naše zkoumání podílových fondů nepřineslo žádné důkazy, žádné důkazy neposkytuje ani odborná literatura.

Co z našich poznatků vyplývá pro výběr podílových fondů

Ukažme si, jaký rozdíl pro investora nastane, pokud budou podílové fondy vybírány podle obvyklé metodiky ve srovnání s naší metodikou využívající výběrová pravidla.

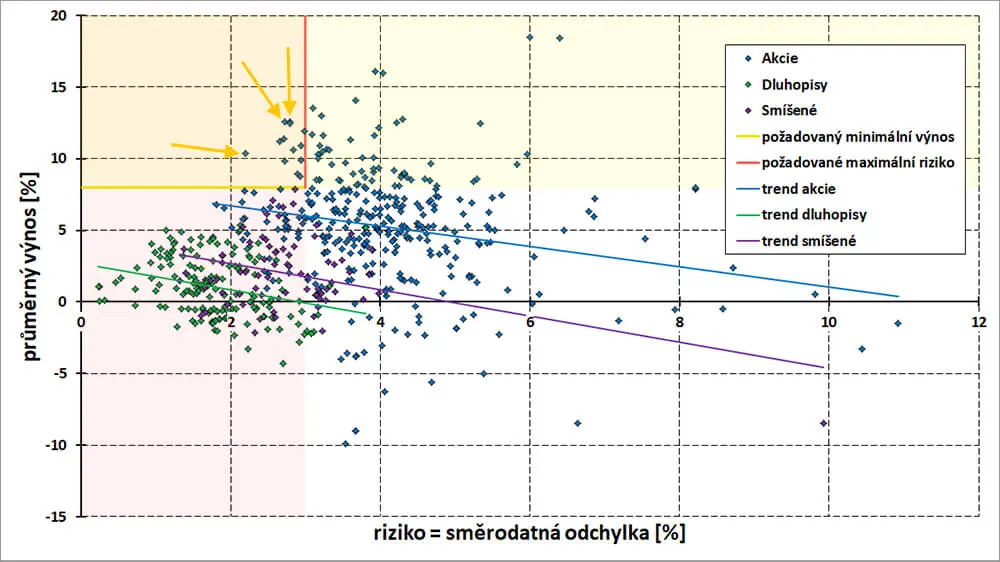

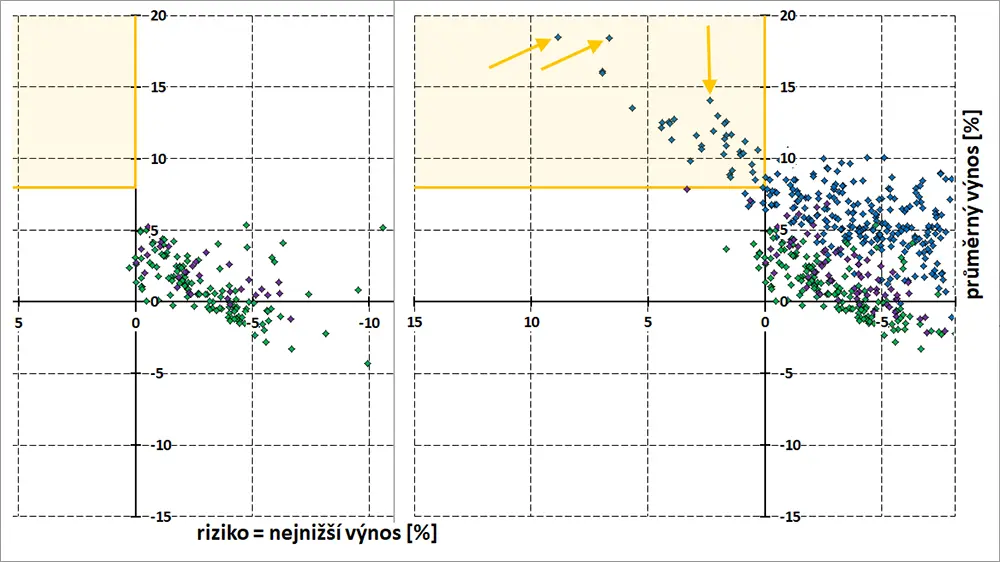

Ilustrujme si to na příkladu investora, který požaduje maximální volatilitu 3% a současně průměrný výnos nejméně +8%.

Nejdříve se podíváme, jak dopadne výběr podílových fondů na základě výběrových pravidel:

Kompas_investice_grafy_výnos_riziko=směrodatná_odchylka_a+d+s_výběr_trendy_min

Žluté pole vymezuje podílové fondy, které mají průměrný roční výnos nejméně +8%, v růžovém poli jsou podílové fondy, které mají směrodatnou odchylku nižší než 3%. V oranžovém poli, ohraničeném žlutou a červenou čárou, pak leží podílové fondy, které splňují oba požadavky investora a můžeme je označit za kvalitní.

Při použití výběrových pravidel by investor z těchto podílových fondů vybral ty označené šipkou, které můžeme označit za nejkvalitnější, protože mají buď pro dané riziko nejvyšší výnos, nebo pro daný výnos nejnižší riziko. Investor může v tomto případě vybírat z asi 20 podílových fondů, které mají vysoce nadprůměrný výnos +8 až +13% a přitom jsou pro něho vhodné i z hlediska rizikovosti, když mají směrodatnou odchylku mezi 2% a 3%!

I když budeme za riziko považovat volatilitu a výběr podílových fondů provedeme v souladu s výběrovými pravidly, budou výsledkem výběru velmi kvalitní podílové fondy, tedy podílové fondy s vysokým výnosem a nízkou volatilitou!

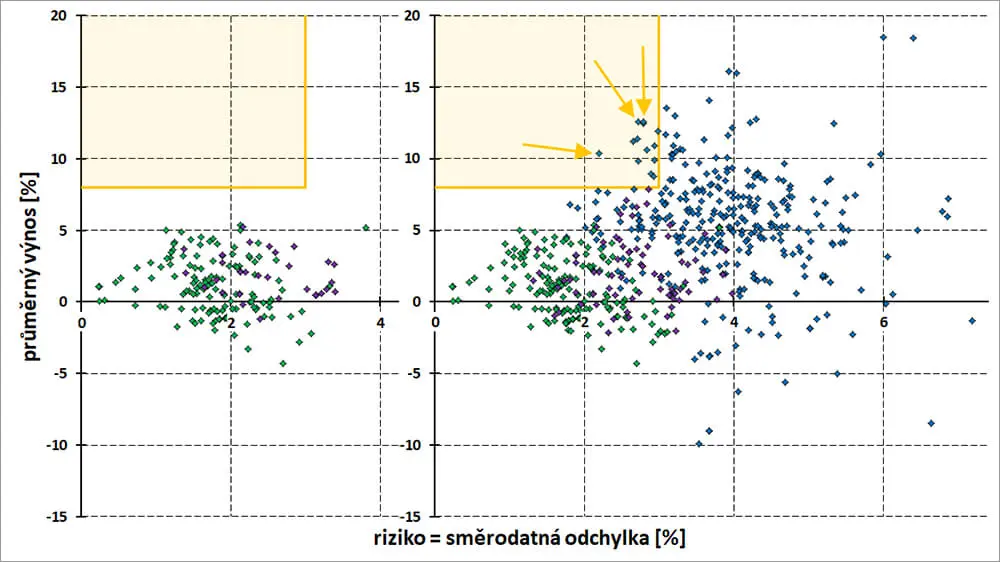

Co se ale stane, když bude mít investor rizikový profil 4 a k výběru se použije současná obvyklá metodika, která umožňuje nabídnout mu jen podílové fondy s hodnotou SRRI 1 až 4? To ukazuje následující graf, v jehož pravé části jsme umístili předešlý graf pro rychlejší porovnání, k čemu dochází:

Kompas_investice_grafy_výnos_riziko=směrodatná_odchylka_a+d+s_redukce_SRRI_vers_výběrová_pravidla_min

V oranžovém poli nezůstal ani jeden podílový fond!

Investorovi současná metodika nenabídne žádný kvalitní podílový fond. A to přesto, že takové, které splňují jeho požadavek na maximální riziko a minimální výnos, existují. Ale donutí ho vybrat si z nekvalitních dluhopisových a smíšených podílových fondů s často záporným výnosem a směrodatnou odchylkou vyšší, než požaduje.

A protože současná metodika nemá k dispozici kromě SRRI žádné jiné parametry pro rozhodování, probíhá vlastně finální výběr podílových fondů pro spoření a investování metodou náhodného losování. A výsledkem losování je, že je investováno do náhodně vybraných podílových fondů s vysoce podprůměrným ročním výnosem kolem 1,1%. Není náhodou, že roční výnosy jiných než akciových podílových fondů, do kterých je v ČR investováno, jsou také 1,1%, jak zjistíte v našem článku

, kde jsou označeny jako „ostatní podílové fondy členů AKAT“.

Jaký je tedy výsledek obvyklého výběru podílových fondů? Přesto, že je investor ochoten podstoupit volatilitu 3% při výnosu alespoň +8%, což by při využití naší metodiky, postavené na výběrových pravidlech, vedlo k investování do podílových fondů s volatilitou kolem 2,5% a průměrným výnosem kolem +11%, umožní mu současná obvyklá metodika dosáhnout při stejné volatilitě na výnos pouze kolem 1,1%, tedy desetkrát nižší!

Současná metodika nabízení a výběru podílových fondů, založená na dogmatickém preferování volatility a ukazatele SRRI na straně jedné a ignorování výnosu na straně druhé, je hlavním důvodem špatných výsledků spořících produktů, které jsou založeny na investování do podílových fondů.

Jinak řečeno, tato obvyklá metodika neumožňuje ve větší míře nabízet investorům kvalitní podílové fondy, přestože by to nebylo v rozporu s jejich rizikovým profilem.

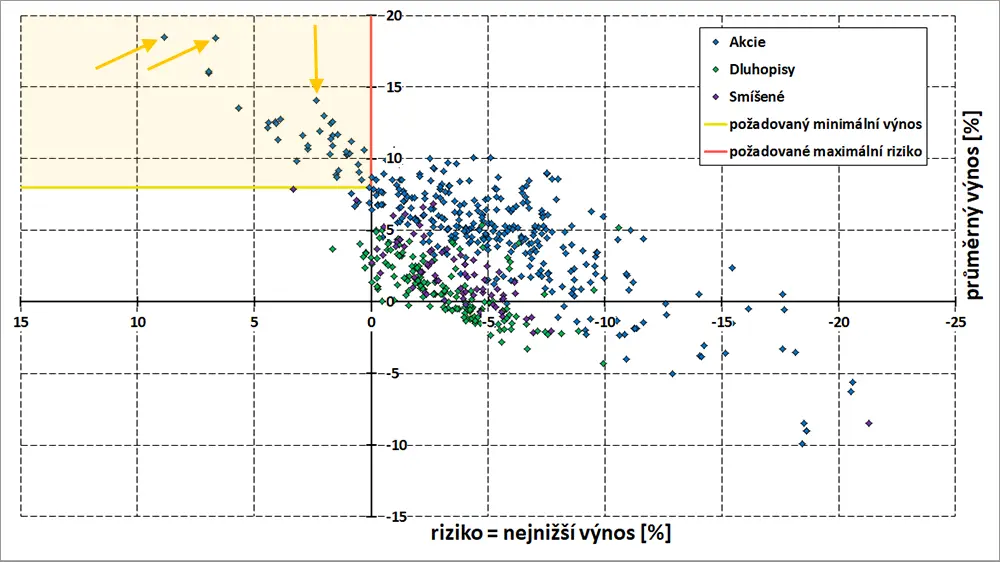

Stejným způsobem můžeme negativní dopad současné metodiky výběru podílových fondů na schopnost střadatelů zhodnocovat své úspory ukázat na následujících grafech, kde pouze vyměníme směrodatnou odchylku za nejnižší výnos, kterým měříme riziko ztráty podílových fondů v souladu s naší metodikou měření kvality podílových fondů, popsanou v článku

:

Kompas_investice_grafy_výnos_riziko=nejnižší_výnos_a+d+s_výběr

Oranžové pole vymezuje podílové fondy, které splňují požadavek investora na průměrný roční výnos nejméně 8% a zároveň, aby jejich nejnižší výnos nebyl záporný. Je v něm několik desítek podílových fondů s průměrným výnosem kolem 12%. Šipky pak ukazují na ty nejkvalitnější, které by si investor vybral při použití výběrových pravidel.

Následující graf pak ukazuje situaci po odstranění podílových fondů s hodnotou SRRI větší než 4, tedy jak se změní nabídka podílových fondů pro našeho investora při uplatnění současné obvyklé metodiky. V jeho pravé části jsme umístili předešlý graf pro rychlejší porovnání, k čemu dochází:

Kompas_investice_grafy_výnos_riziko=nejnižší_výnos_a+d+s_redukce_SRRI_vers_výběrová_pravidla

V oranžovém poli nezůstal ani jeden podílový fond! Stejně jako v předešlém případě, kdy rizikem byla volatilita.

Současná obvyklá metoda, stejně jako v předešlém případě, vede k výběru podílových fondů metodou náhodného losování. Výsledkem je investování do podílových fondů s průměrným ročním výnosem pouhých 1,1% a převážně záporným nejnižším výnosem, když s použitím výběrových pravidel by byly vybrány podílové fondy s průměrným výnosem kolem 12% a výhradně kladnými hodnotami nejnižších výnosů!

Jinak řečeno, klient by v rámci svého rizikového profilu mohl investovat do kvalitních podílových fondů s vysokým průměrným výnosem a velmi malým rizikem ztráty, ale současná obvyklá metodika ho nutí investovat do nekvalitních podílových fondů s velmi nízkým průměrným výnosem a velkým rizikem ztráty.

Mýtus volatility spočívá v tom, že je volatilita nekriticky a bez důkazů používána jako univerzální měřítko rizika při investování. Jsou nekriticky a bez důkazů používána pravidla, které jsou s volatilitou spojena. Pod záminkou boje proti riziku, tedy proti volatilitě, jsou systematicky ignorovány jiné důležité aspekty, které mohou vést k výrazně lepším výsledkům spoření. To vše dnes obvykle vede k investování do podílových fondů, které mají nejen nízký výnos, ale často mají paradoxně i vysoké riziko ztráty.

Volatilita není jediným mýtem, který se investiční komunitou šíří. V nelítostném boji s volatilitou jsou používány mytické zbraně, jako třeba strategie životního cyklu, ukazatel SRRI, rebalancování nebo bezbřehá diverzifikace, skrývající se pod vzletným termínem strategická asset alokace. Ke všem těmto mýtům pro vás připravujeme samostatné články.

Na problematiku kvality podílových fondů a dlouhodobého spoření je zaměřen náš web srovnejinvestice.cz, kde najdete jednak srovnávač kvality podílových fondů, investiční kalkulačku, a také řadu článků, které náš nový přístup k investování vysvětlují.