Článek

Žijeme v zemi, kde je slovo investice zakázané slovo. Přitom koupě nemovitosti je cílem téměř každého občana České republiky. Jedná se však rovněž o investici, i když se to na první pohled nemusí zdát. Dle České bankovní asociace, žije 65% Čechů ve vlastním bytě, či domě. 32% z nich pořídilo tuto nemovitost díky hypotečnímu úvěru. Jinými slovy, tito lidé se nebojí investovat s pákovým efektem a za to ručit vlastního bydlením. Páka zvyšuje rizikovost i výnos investice. Používá se pro obchodování na Forexu, s akciemi, kryptoměnami nebo burzovními deriváty. Nejedná se rozhodně o konzervativní investiční nástroje a už vůbec o vhodnou cestu, jak si zajistit bezpečnou budoucnost.

Samotné vlastnictví nemovitosti má velmi specifická rizika. Ať už ta, spojená s nemovitostí jako takovou (její špatný technický stav - statika, pronikání vody, úniky tepla a její kondenzace, poruchy; nemožnost jejího užívání k předem určenému záměru), právní rizika (na nemovitost je navázána exekuce, u koupě jednání se skutečným vlastníkem, nemovitost s věcnými břemeny), rizika spojená s lokalitou (v okolí je restaurace, diskotéka, kravín, koleje vlaku, kamenolom, letiště, továrna, frekventované logistické centrum; špatná dopravní obslužnost v obci, nesjízdná příjezdová cesta k nemovitosti v zimě, případně nepřizpůsobivý soused). Zásadní je riziko likvidity. Problémů může jednoduše nastat hodně a je až zarážející, že konzervativní Češi jsou toto všechno schopni akceptovat. A navíc využít financování pomocí pákového efektu.

Koupě nemovitosti pro vlastní bydlení pomocí hypotečního úvěru je dlouhodobý závazek. Tak je potřeba o něm uvažovat. Podmínky si vždy fixujeme na určitou dobu a problém nastává, když jsou vysoké úrokové sazby. To je dnešní situace.

Dle prognóz ČNB, i trhu, začne naše Národní banka snižovat úrokové sazby (2T REPO sazbu, Lombardní a Diskontní sazbu) na přelomu tohoto roku. Během příštího roku by se měly dostat někam k 4,25%. Úrokové sazby hypoték jsou tímto ovlivněné nepřímo. Měly by klesat rychleji, nicméně křišťálovou kouli nemáme a do celého procesu vstupuje řada jiných proměnných.

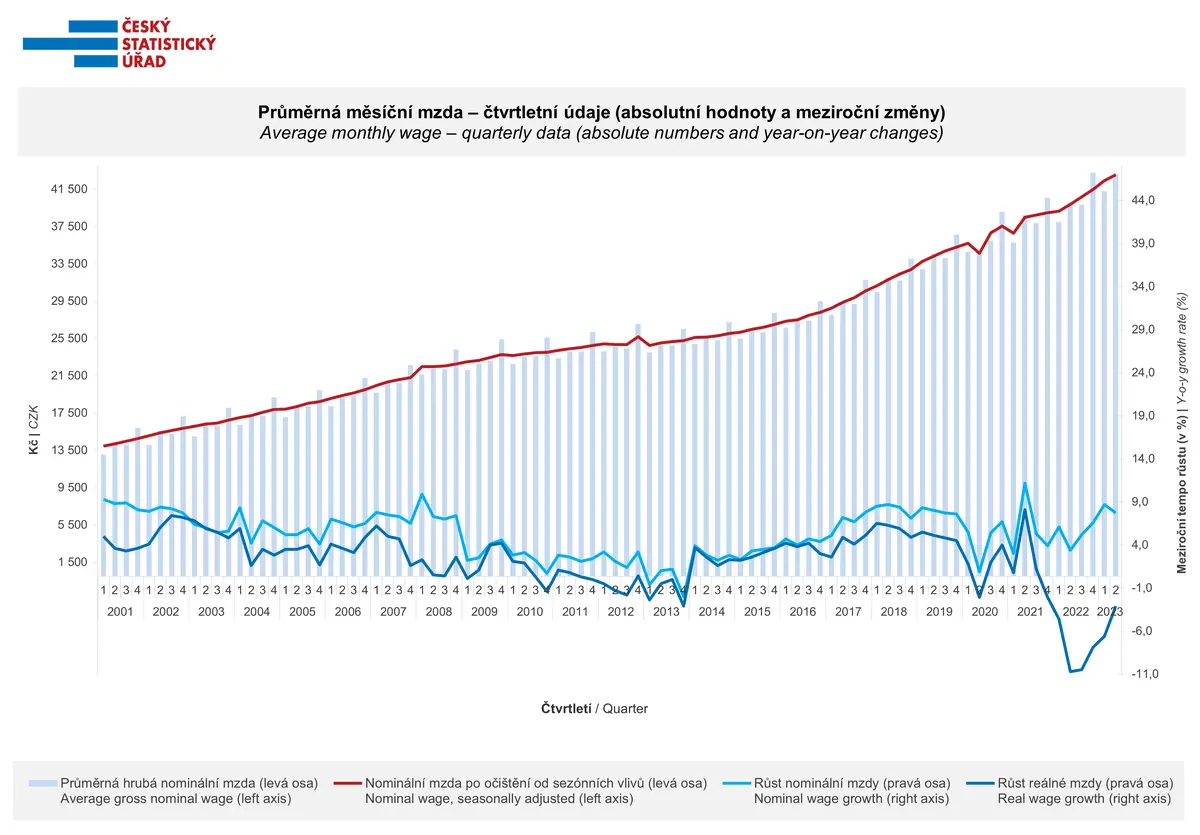

Efektů, které naši investici do nemovitostí dělají výhodnou je několik. Inflace v posledních letech zvýšila cenu všeho, co domácnosti nakupují. Zároveň ale stejnou měrou zlevnila i cenu půjčených peněz.

Průměrná měsíční mzda

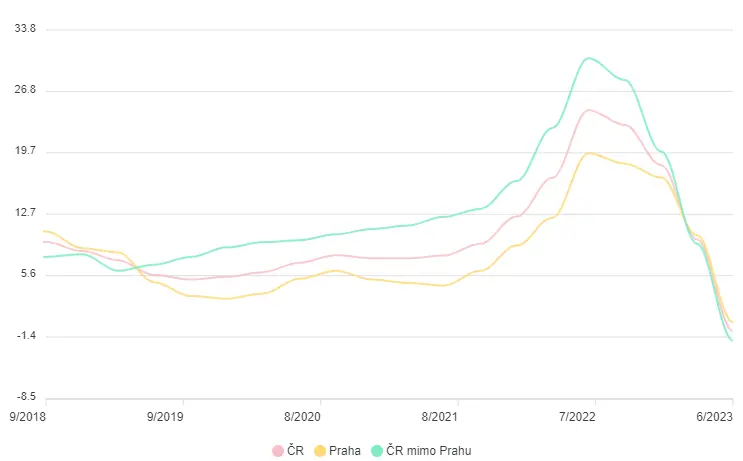

Stejně tak se zvyšuje hodnota samotných nemovitostí. To je jeden z důvodů popularity této investice v ČR. Díky složitému a zdlouhavému schvalovacímu procesu staveb, nabídka nových bytů a rodinných domů absolutně nestačí poptávce po nich. To je hlavním důvodem, proč ceny většiny nemovitostí výrazně neklesají ani v době drahých hypoték a vysokých nákladů na bydlení.

Vývoj nabídkových cen nemovitostí

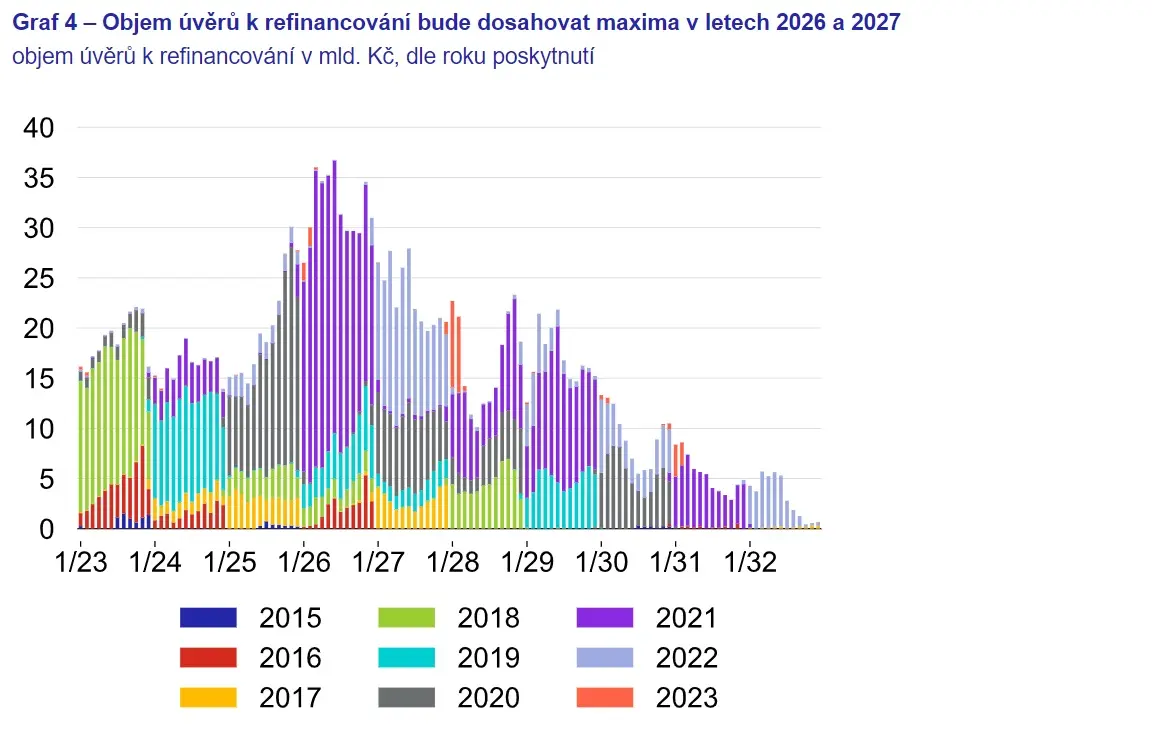

Jelikož se dlouhodobě sjednávají nejčastěji hypotéky s 5 letými fixacemi, klienti mají po prvním fixačním období část hypotéky splacenou. Je zde tedy prostor pro prodloužení splatnosti na maximum, když to je možné. Tím snížíme splátku úvěru na další období.

Dle zákona máme možnost i mimořádných každoročních splátek. Můžete zdarma umořit až 25% z celkové částky, kterou jste si půjčovali na začátku. Toto je ale krajní možnost, protože zainvestované peníze Vám přinesou vyšší výnos, než co ušetříte na úrocích.

Důležité je, že novou fixaci můžeme vyjednávat už 2-3 roky před koncem té staré. Většina fixací již sjednaných hypoték bude končit v letech 2026 a 2027. Proto je nejideálnější vše zkonzultovat se svým finančním poradcem a zjistit možnosti, které máte. Hlavně nečekejte. V tomto případě obzvlášť platí, že čas jsou peníze.

Objem hypotečních úvěrů k refinancování dle let a délky fixací

Pokud finančního poradce hledáte a bojíte se, že nevyberete dobře, nejlepší cesta je doporučení známých. Ti Vám určitě rádi pomohou a doporučí člověka, se kterým mají dobré zkušenosti. Případně jsou na trhu poradci s mezinárodním titulem, kteří jsou sdruženi například pod organizací EFPA.

Koupě vlastního bydlení je dobrou investicí, i s využitím hypotečního úvěru. Jen je potřeba o ní uvažovat jako o jakékoliv jiné dlouhodobé investici, se všemi riziky. A to jak v časech dobrých, tak i horších.