Článek

Od letoška můžeme nově využívat takzvaný dlouhodobý investiční produkt (DIP). Ten se zařazuje po bok investičního životního pojištění a penzijních produktů jako další forma „spoření na důchod“ podporovaná státem. Proto se nyní všechny investiční společnosti a poradci předhání, kdo má lepší produkt. Snaží se chytit co nejvíce klientů na nízké poplatky či jednoduché sjednání. Mnohdy to vypadá, že DIP je jediná cesta, jak se připravovat na stáří. Rozhodně není!

Není penzijko jako penzijko

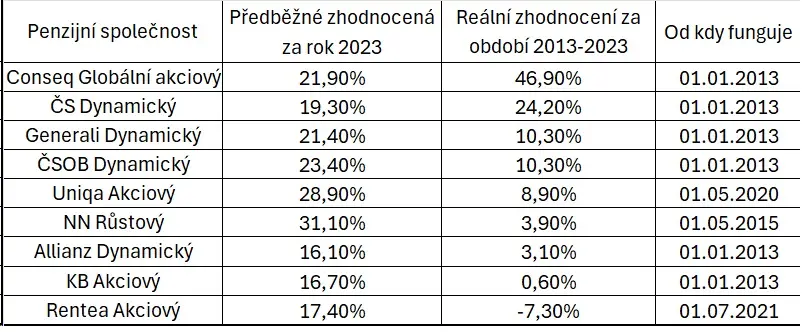

To, co si dnes většina lidí představí pod pojmem „penzijko“, je tzv. doplňkové penzijní spoření. To je na trhu od roku 2013 a klienti si v něm můžou vybírat investiční strategii. Dle jejich preferencí, znalostí a zkušeností si tak mohou zvolit mezi konzervativní, vyváženou nebo dynamickou strategií. Mladší a méně konzervativní účastníci můžou využít dynamických portfolií. Jak ukazuje obrázek číslo 1, tak dynamické fondy dokáží svým zhodnocením ochránit prostředky před inflací.

Obr. č. 1: Doplňkové penzijní spoření jeho zhodnocení za rok 2023 a posledních 10 let (Zdroj: penize.cz)

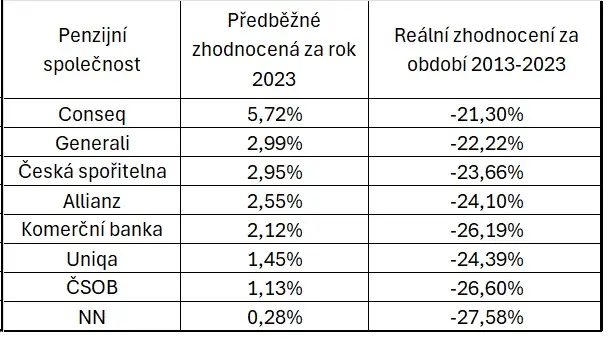

Starší verzí tohoto produktu bylo penzijní připojištění. To bylo převedené do tzv. transformovaných fondů. Ty jsou extrémně konzervativní, díky čemuž zhodnocení klientů nemůže být záporné. Zároveň ale toto nastavení způsobuje, že klientům produkt svými výnosy nepokryje ani inflaci. Jak ukazuje obrázek číslo 2, za minulý rok sice většina transformovaných fondů vydělala nad 2 %, to však jen díky tomu že ČNB držela vysoké úrokové sazby. Za posledních 10 let ale inflace klientům znehodnotila prostředky na smlouvách o 21–27 %. Když si k tomu přidáte 15% daň z výnosu a příspěvku zaměstnavatele, tak udržovat podobné smlouvy v chodu je čirý nesmysl. Naštěstí je možné je převést do doplňkového penzijního spoření, což by měli bez debat udělat všichni, kteří mají do starobního důchodu déle než 5 let.

Obr. č. 2: Zhodnocení penzijních připojištění v roce 2023 a reálné zhodnocení v období 2013-2023 (Zdroj: penize.cz)

Oba produkty jsou regulované. Mají zákonem stanovenou maximální poplatkovou strukturu. To je častá námitka odpůrců penzijních produktů, protože ty můžou dosahovat u dynamických a vyvážených strategií max. 1 % z objemu investice a až 15 % ze zisku. I to je jeden z důvodů nízké výnosnosti oproti jiným investicím, které lze použít do Dlouhodobého investičního produktu. Kvůli této regulaci nemohly penzijní společnosti dosud využívat rizikovější nástroje, což se ale od 1.1.2024 změnilo – nyní mohou využívat alternativních investičních fondů.

Dalším problémem je zdanění výnosů a příspěvků zaměstnavatele. Ty se v penzijních produktech daní 15 %, což je také znevýhodňuje. Vše se dá obejít, když si účastník nechá prostředky vyplácet formou penze po dobu 10 let. Příspěvek zaměstnavatele také nemusí být daněný srážkovou daní u smluv, které vznikly po 1.1.2024. Stačí si převést starší smlouvu na DPS, třeba i k jiné penzijní společnosti a pak ho vybrat. Díky tomu můžete ušetřit právě tyto prostředky.

Co penzijko má, co DIP nenabídne?

U doplňkového penzijního spoření, na rozdíl od investic všeho typu, si může účastník nastavit určené osoby. Jedná se tak společně s životním pojištěním o jediné produkty, kde je toto možné. Prostředky tak po smrti klienta nevstupují do dědického řízení, ale jdou přímo takto zvoleným osobám. Jedná se tak v podstatě o životní pojištění klienta. Proto s DPS zkušení poradci přesně takto pracují a klienti nemusí utrácet za pojištění smrti, když mají dostatečné množství prostředků na svém DPS.

Kapitolou samou o sobě je předdůchod. To je možnost, jak si užít několik let před starobním důchodem, ale zároveň si nesnížit výměru starobní penze, jako tomu je u předčasného důchodu. Tato doba je ale vyloučená. Neovlivní tak výši osobního vyměřovacího základu, ze kterého se státní starobní důchod (mimo jiné) následně počítá. Navíc může člověk pracovat (částečně, na DPP, DPČ), či podnikat (klidně jen na vedlejší činnost), což opět není možné u předčasného důchodu. Aby měl účastník na předdůchod nárok, musí DPS běžet alespoň 10 let.

Penzijní produkty určitě nejsou zastaralé. Navíc kdokoliv jej zruší, přichází o příspěvky státu a musí dodanit posledních 10 let stejně jako příspěvky zaměstnavatele. Udělá tak z regulovaného produktu, který ochrání prostředky na stáří před inflací produkt vyloženě nevýhodný. A v podstatě přichází o peníze. Penzijní produkty je ideální kombinovat s dlouhodobým investičním produktem – každý má své místo, své výhody i nevýhody. S tímto vám ale poradí finanční poradce, který kombinaci nastaví tak, aby vám sloužila, plnila vaše potřeby a dosáhli jste cílů, které máte na starobní penzi nastavené.