Článek

Zatímco rok 2021 se nesl ve znamení naděje na ukončení pandemických restrikcí a obnovení běžného hospodářského života, rok 2022 nás zasáhl do ohromné hloubky. Bude to znát i v oblasti spotřebních půjček?

Půjčky na spotřebu? Ty jen tak něco nezastaví

Tupujete si, že se rok 2022 propsal do spotřebních půjček podobným poklesem jako u hypoték? Tip je to sice logický, ale nevyšel vám. Zatímco hypoteční trh zaznamenal v některých měsících minulého roku i větší než 80% pokles, u běžných půjček bychom na poklesy čekali marně. Teda, skoro marně… Alespoň u těch bankovních.

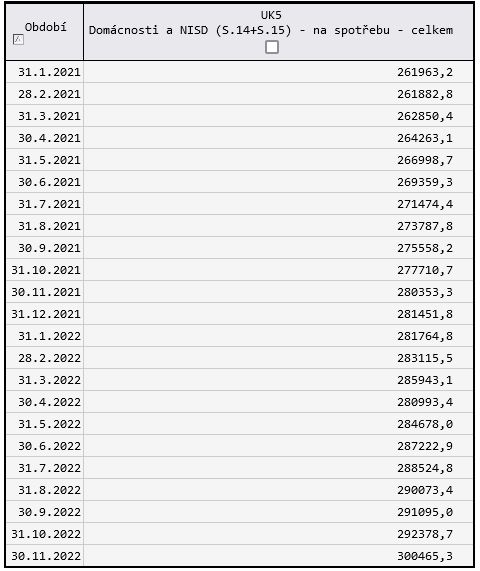

Tabulka: Celkový objem bankami poskytnutých úvěrů na spotřebu pro domácnosti, v období 1/2021 až 11/2022, v mil. Kč

tabulka 1

Jak vidíte v tabulce a v grafu, celkový objem bankami domácnostem poskytnutých úvěrů na spotřebu se od února 2021 trvale zvyšuje. S jedinou výjimkou, kterou se stal duben 2022. Tehdy se do poptávky po půjčkách propsal šok jak ze zvyšujících se cen energií a na to navázané inflace, tak především z událostí spojených s děním na Ukrajině.

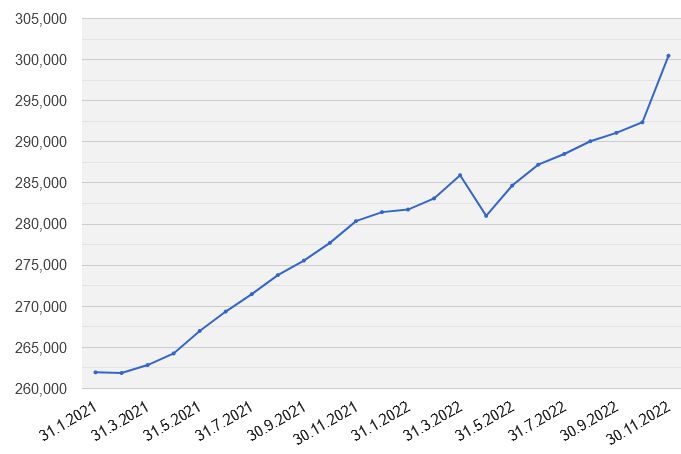

Graf: Celkový objem bankami poskytnutých úvěrů na spotřebu pro domácnosti, v období 1/2021 až 11/2022, v mil. Kč

Graf 1

V listopadu nám vyloženě otrnulo

Vidíte ten extrémní skok vzhůru v listopadu 2022? Jak si ho vysvětlit? Otrnulo nám a najednou jsme chtěli pořídit víc vánočních dárků než o rok dříve? Nebo je to reakce na faktury za energie, které nebylo z čeho tak narychlo zaplatit? Anebo Češi využívají levných peněz z půjčky na nákup věcí, jejichž pořizovací cena v čase tak prudce roste? Těžko říct, pravděpodobně od všeho kousek.

Každopádně byl listopad 2022 měsícem ve znamení (nejen bankovních) žní. A jen čas ukáže, jak banky zvládly odhadnout úvěruschopnost žadatelů a jak se toto navýšení propíše do budoucích počtů nových exekucí. Podobné, možná ještě prudší navýšení se jistě konalo i u nebankovních poskytovatelů - ale v grafu ani v tabulce zachyceno není, zde jsou půjčky bankovní.

O kolik se loni půjčky zdražily? Možná vás překvapí, že jen trošku…

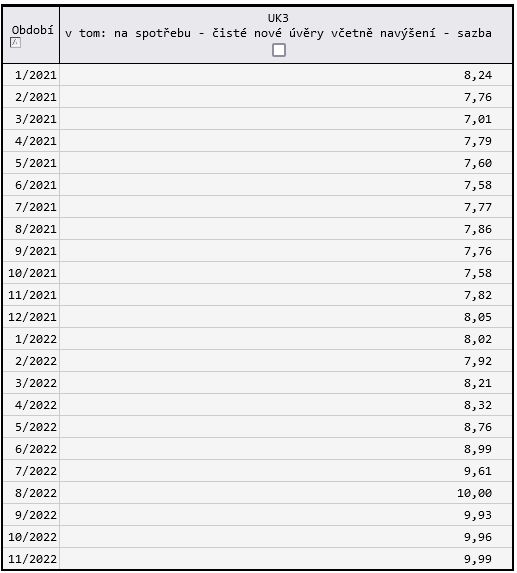

Stejně zajímavý jako vývoj objemu poskytnutých půjček domácnostem na spotřebu, je i vývoj ceny těchto úvěrů. U nových půjček se totiž cena zvýšila jen nepatrně (v poměru k tomu, jak vzrostly základní úrokové sazby ekonomiky, především 2T repo). Mezi lednem 2021 a listopadem 2022 je rozdíl jen 1,75 procentního bodu, viz tabulka. Přitom repo sazba v tomto období narostla z 0,25 % na 7 %.

Tabulka: Úrokové sazby u nových spotřebních půjček a u navýšených půjček poskytnutých bankami v období 1/2021 až 11/2022

Tabulka 2

Inflace 16 %, půjčka 10 %? V reálné hodnotě (očištěné o inflaci) vrátíte méně

Ne, banky neprodělají. Vysoká repo sazba a nulové úročení na (většině) běžných účtů přinášejí bankám bezpracné úrokové marže. Takže se o blaho bank na českém trhu rozhodně netřeba bát. Ale naplánovaná investice, zejména do vybavení domácnosti, s využitím půjčky s nižším RPSN než je inflace, to se může vyplatit.

V reálných cenách (po odečtení inflace) totiž budete věřiteli vracet méně, než říká smluvně dohodnuté navýšení. A vaše peníze zatím můžete nechat vydělávat jinde. To však platí jen v momentě, kdy dokážete splnit všechny podmínky bezpečného zadlužování.