Článek

Limit a víc ani korunu

Pojišťovna zaplatí škodu do limitu, který sis vybral a máš ho uvedený v pojistné smlouvě. Pokud je ale škoda vyšší než limit, tak vše nad něj budou poškození vymáhat po tobě. Takže na limitu bys neměl šetřit a zvolit si ho dostatečně vysoký. Problém může nejčastěji nastat u škod na zdraví, tam může jít o desítky miliónů.

V knížce 30 tipů pro pojištění vozidel je uveden příklad, kdy po autonehodě rozhodl soud o odškodnění 56 miliónů. Takže viník nehody se základním limitem 35 miliónů by ze svého měl doplatit 21 miliónů. Pokud měl viník povinné ručení s limitem vyšším, třeba 50 miliónů, pak ze své peněženky zaplatil „pouze“ 6 miliónů. Máš je také na účtu?

Kolik? To je oč tu běží.

Vidlák se neomlouvá, pokud tě reálný příklad vystrašil. A ty se asi ptáš, jaký limit zvolit, aby nikdy nenastala situace, že tvůj limit povinného ručení nebude stačit. Problém je, že vždy existuje malá pravděpodobnost, že způsobená škoda překročí třeba i 100 miliónů. Náklady na léčení/transplantace/bionické končetiny mohou být v řádech desítek miliónů, ztráta výdělku u mladého člověka se současným ročním platem přes milión díky započítání růstu v budoucnu může sama o sobě dosáhnout hodnot nad 50 a více miliónů, platba za ztížené společenské uplatnění bude také výrazně růst. A tím to nekončí, přidat je třeba bolestné, náklady na výpomoc a plno jiných uplatnitelných nákladů.

Shrnuto a podtrženo: neexistuje žádná částka, která by ti zaručila, že při jakékoliv nehodě nebudeš muset něco doplácet. Čím vyšší částku ale zvolíš, tím budeš mít menší pravděpodobnost doplatku.

100% řešení existuje!

V několika státech už pochopili. Rozhodli se nenechat obtížné rozhodnutí ohledně volby limitu na lidech, ale zákonem stanovili pojišťovnám povinnost nabídnout pro škody na zdraví pouze a jen neomezený limit. A to se Vidlákovi líbí. Stát požaduje po majitelích vozidel mít povinné ručení, ale již po nich nechce složité rozhodování ohledně výše limitu.

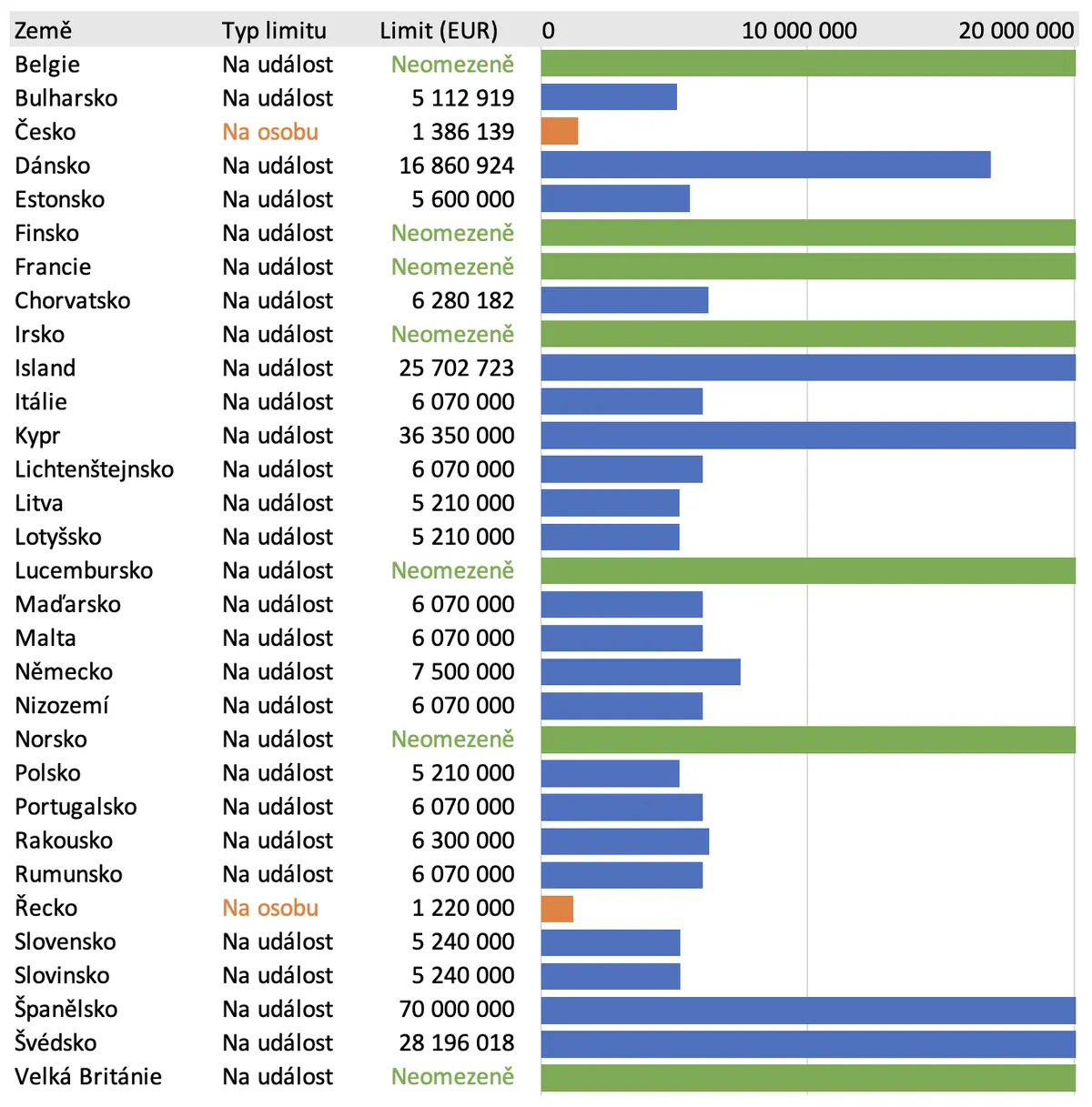

Vidlák vyhlédl z našeho malého státu přes hranice a zjistil pro tebe, jak to s minimálním limitem pro škody na zdraví je v rámci Evropské unie a UK. Poslední známé hodnoty na webu společnosti koordinující systém zelených karet v Evropě jsou z roku 2020 a to bohatě stačí. Vidlák tabulku zjednodušil a přidal i graf. A takto to dopadlo.

Limit povinného ručení pro škody na zdraví v Evropě

Pouze 2 země, Česko a Řecko, mají systém se stanoveným limitem pro každou poraněnou nebo usmrcenou osobu. Proto je hodnota nižší než u zemí, které mají limit souhrnně pro všechny poškozené. Již 7 zemí stanovilo neomezený limit a 4 státy mají limit vyšší než 20 miliónů EUR.

Nejlepší řešení pro české řidiče?

Jednoduchá změna by zjednodušila systém povinného ručení. Stačí pro škody (újmy) na zdraví v novém zákoně požadovat neomezený limit a přidat se k sedmi státům z tabulky. Najdeme na změnu odvahu a zařadíme se mezi státy, které dělají podmínky jednodušší?

Pojišťovny úpravu zvládnou. Již nyní mají dojednané zajištění pro neomezený limit pro příslušné státy. Možná to nevíš, ale při škodě na území cizího státu s minimálním limitem vyšším než máš ve své smlouvě, dochází k automatickému navýšení dle zákonů dané země: „V případě újmy způsobené provozem tuzemského vozidla na území jiného členského státu se rozsah pojištění odpovědnosti řídí právní úpravou tohoto jiného členského státu, pokud podle tohoto zákona nebo podle pojistné smlouvy není tento rozsah širší.“