Článek

Zklamání hned na začátek

Tak především si hned na začátku vyjasněme, že nikdo neví. Ani já, ani vy, ani prestižní ekonomové a konec konců ani členové bankovní rady České národní banky. Ale s tím se v ekonomických tématech musí tak trochu počítat. Do minulosti rozumíme naprosto všemu. Do budoucna prakticky ničemu.

A přesto. Přesto můžeme na základě historie, znalostí, zkušeností či trendů alespoň odhadovat. A pokud jsou odhady podepřeny logickou argumentací, mají rozhodně svou cenu. I když se nakonec třeba beze zbytku nenaplní.

Vývoj úrokových sazeb v posledních letech

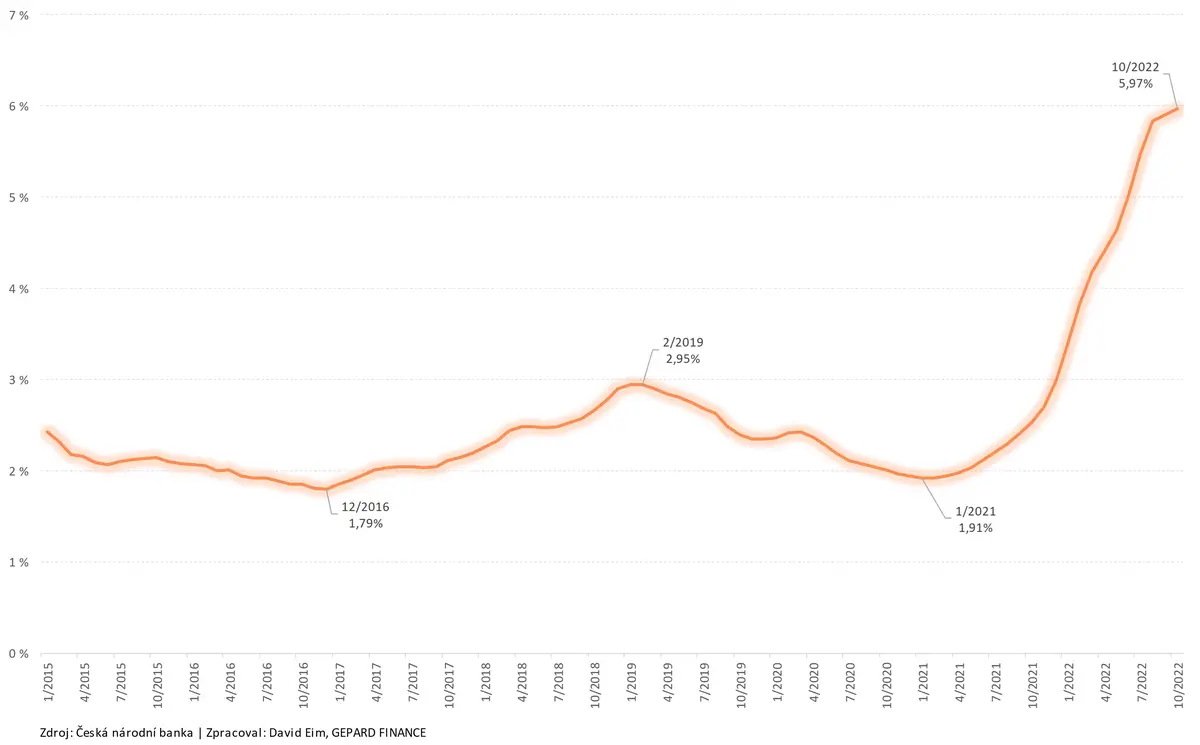

Abychom pro pohled na aktuální úrokové sazby získali tu správnou prespektivu, podívejme se na jejich vývoj v posledních letech.

Následující graf ilustruje vývoj průměrné úrokové sazby poskytnutých hypotečních úvěrů počínaje rokem 2015:

Myslím, že komentář ani není nutný. Úrokové sazby se během posledního roku zdvojnásobily a aktuálně se pohybují až na úrovni kolem 6 % p.a.

Takový růst sazeb má samozřejmě dopad do ochoty domácností brát si hypoteční úvěry.

Část domácností za takových podmínek do nemovitosti investovat nechce. Část by možná i za těchto podmínek byla ochotna si hypotéku vzít, ale mnoho z nich na ni nedosáhne.

Ta rovnice funguje asi takto:

- Úrokové sazby jsou vysoké.

- Ceny nemovitostí jsou vysoké.

- Na vysokou cenu nemovitosti potřebuji vysokou hypotéku.

- Vysoká hypotéka znamená vysokou splátku.

- A splátka je ještě o to vyšší, že je odvozena od aktuálních vysokých sazeb.

Podtrženo sečteno, dostupnost hypotečního úvěru je dnes zhoršena souběhem více paramtrů - vysokých potřebných objemů a vysokých úrokových sazeb. A pokud se k tomu ještě přidá aktuálně platná regulace České národní banky, která omezuje některé tzv. poměrové ukazatele (LTV, DTI a DSTI), potom se nelze divit, že objem poskytnutých hypotečních úvěrů se meziročně snížil o asi 80 %.

Co přinese příští rok?

Úrokové sazby hypoték se většinou odvíjí od ceny tzv. úrokových swapů (IRS). Neřešme, co to přesně znamená. Prostě je to veřejně dostupná hodnota, kterou lze použít jako měřítko ceny peněz na trhu. Její výši nikdo nenařizuje. Tvoří se „sama“ jako výsledek nabídky a poptávky.

Nutno podotknout, že během listopadu se cena úrokových swapů poměrně citelně snížila když poklesla z hodnot kolem 6 % k dnešnímu stavu kolem 4,5 %.

Reakci mezi bankami zatím nevidíme a myslím, že letos s ní již nelze ani počítat. Rok 2022 byl z pohledu hypotečních úvěrů tak špatný, že prosinec už to nevytrhne.

Velice výrazně nastavení trhu ovlivňuje Česká národní banka pomocí tzv. čtrnáctidenní repo sazby. Opět není potřeba zacházet do detailů. Stačí říci tolik, že pomocí této sazby ČNB nastavuje rámec, z něhož se tržní úrokové sazby odvíjí.

Dokud ČNB sazby nezačne snižovat, do té doby se dostupnější hypoteční úvěry nedají očekávat. A politika ČNB se v této oblasti bude odvíjet především od aktuální výše inflace. V okamžiku, kdy dojde ČNB k přesvědčení, že inflační tlaky zevnitř naší ekonomiky polevily, začne repo sazbu postupně snižovat. Velké skoky bych nečekal. Spíše opatrné našlapování asi tak, jako když se člověk snaží přejít bažinu - opatrně našlápnout, zatížit a pěkně zvolna přenášet váhu na druhou nohu.

Mám-li si tedy vsadit, předpokládám, že začátek snižování úrokových sazeb bude tématem druhého čtvrtletí.

A pokud bychom se kolem poloviny roku 2023 dostali pod 4,5 % p.a., byl by to pro mě důvod k naději a optimismu.

Máme si na lepší sazby počkat?

Když se mě lidé ptají, zda tedy mají koupi nemovitosti odložit a počkat na lepší sazby (případně lepší časy), odpovídám ano i ne. A přestože se to nezdá, je to ta nejspravedlivější odpověď, jakou lze dát.

Ano:

Pokud za stávajích sazeb a vysokých cen nemovitostí na hypotéku nedosáhnete, pak nezbývá, než počkat. Dá se čekat, že ceny nemovitostí se částečně sníží. Jejich vrchol máme za sebou. Poptávka výrazně propadla a dříve či později se tomu nabídkové ceny přizpůsobí.

Pokud za rok bude stačit hypotéka o pár set tisíc menší a navíc za lepší úrokovou sazbu, potom vyčkávání je vhodnou strategií.

Navíc si člověk může zkusit splácet hypotéku „nanečisto“. Dělat „jakože“ ji splácí. Dělat pravidelnou platbu na svůj vlastní spořicí účet a pozorovat, co to dělá s hodposařením domácnosti. A vůbec lze takový odklad využít k tomu, aby se něco ušetřilo a hypotéka v budoucnu mohla být třeba o to nižší.

Ne:

Pokud jste našli vhodnou či dokonce ideální nemovitost a pokud si to můžete dovolit (!), pak nemá smysl čekat. I dnešní trh má své výhody.

Nemovitosti jsou sice dražší, ale nikde není napsáno, že to za rok skutečně bude znatelně lepší.

Úrokové sazby jsou sice vysoké, ale nikde není psáno, že za rok to nebude stejné nebo třeba i horší. Jak jsem psal na začátku, nevím to já a nevíte to ani vy. Vždy je to trochu sázka do loterie.

Ale trh dnes patří kupujícím. Oproti době rok, dva zpátky, dnes má kupující možnost rozmýšlet, porovnávat, vyjednávat a není pod tak velkým tlakem. Ještě nedávno to bylo úplně naopak. Chceš koupit? Tak ber, jak to je, nebo běž. Mám deset jiných.

A až budou sazby zase výhodnější a ceny nemovitostí (možná) dostupnější a tohleto a támhleto … kdo ví, jestli pak ještě seženete takovou nemovitost, jaká se vám možná právě teď nabízí.