Článek

O důležitosti investování byly napsány stohy papíru, tisíce článků na internetu, natočeny tisíce hodin podcastů a videí. Proč je to důležité, asi většina pravidelných čtenářů investičních a finančních blogů ví. Když jsem si procházel materiály na internetu, které zmiňují různé důvody pro investování, tak se opakují tyto a určitě se najdou nějaké další:

- Ochránit peníze před inflací

- Budovat bohatství

- Zajistit se na stáří

- Optimalizovat daně

- Vybudovat majetek pro další generace

Nedávno jsem si však uvědomil ještě jeden zajímavý pohled na investování, který je platný v našem současném finančním systému a vlastně shrnuje většinu těch důvodů uvedených výše (kromě optimalizace daní). A tím je fakt, že investováním se vlastně posouváme vzhůru po pyramidě tzv. Cantillonova efektu.

Co to je Cantillonův efekt? Kdo na něm vydělává a kdo na něm tratí? Jak ho můžeme využít k vlastnímu prospěchu? To vše a mnoho dalšího rozebírám v tomto článku.

Cantillonův efekt

Nebudu zde zdlouhavě zabíhat do historie ekonomie. Nicméně alespoň krátce se tomu nevyhnu. Cantillonův efekt je pojmenován po irsko-francouzském ekonomu Richardu Cantillonovi. Ten žil na přelomu 17. a 18. století. Když v roce 1734 zemřel, tak jeho mnohem slavnějšímu kolegovi Adamu Smithovi bylo v té době teprve 11 let. To jen pro kontext.

Když si zadáte slovní spojení Cantillonův efekt do vyhledávání, tak se na Wiki dozvíte následující definici: „Cantillonův efekt vyjadřuje v teorii peněz rozdílnost vlivu peněz na ekonomiku v závislosti na tom, jak a ke komu se dodatečné finanční prostředky dostanou.“

Jinými slovy popisuje situaci, kdy se do ekonomiky nějak dostanou nové peníze a to, jaký efekt na danou ekonomiku tyto peníze mají, kdo je dostane první, jak se postupně přelévají celou ekonomikou, jaký to má vliv na ceny a tak dále.

Essay on the Nature of Trade in General

Ve své práci „Essay on the Nature of Trade in General“ to Cantillon ve své době popisoval na příkladu zlata. Pokud nějaká země na svém území objeví nový zdroj zlata, tak společnost jako celek logicky zbohatne. Zlato se začne těžit a dostávat do ekonomiky.

Vtip je ale v tom, že ne ke všem se dostane stejně. Nejvíce na tom vydělají ti, kdo mají okamžitý přístup k tomuto novému zdroji bohatství. Typicky těžaři, vláda, banky. Ti na nově objeveném ložisku cenného kovu zbohatnou a začnou peníze utrácet. Tím zároveň tlačí na zvyšování cen v ekonomice. Nemění se jen cena zlata. Ale i cena všeho, kam nově vytvořené peníze začnou plynout.

Rostou tak ceny v ekonomice, což pro běžnou populaci znamená reálné zdražení, protože k obyčejným lidem se nové peníze dostanou až se zpožděním. A v té chvíli už jsou zatížené nově vytvořenou inflací.

Zvyšování peněžní zásoby se v současnosti samozřejmě neděje objevováním nových ložisek cenných kovů. Probíhá pomocí tištění peněz.

Tištění peněz

Určitě už jste někde v médiích viděli titulek o tom, že se v současném finančním systému tisknou peníze. Víte ale, co to přesně znamená? Zkuste se někoho ve svém okolí na to zeptat. Pokud to není člověk z oboru, tak nejspíš nebude vědět, jak tištění peněz probíhá. Bude si třeba myslet, že někde v ČNB jedou tiskárny, které tisknou ty papírky, co máme stále ještě v peněženkách.

Což tak dnes už není. Peníze dnes tisknou banky primárně pomocí úvěrování a centrální banky i pomocí nákupů aktiv. Pokud centrální banka nakoupí třeba nějaké dluhopisy, tak to udělá jednoduše pomocí peněz, které předtím neexistovaly. Nebo když přijdete do banky pro hypotéku na 5 milionů, tak pracovník dané banky prostě nakliká těch 5 milionů do počítače, pošle vám je na účet a voilá, v ekonomice je o 5 milionů více. Jak pak postupně hypotéku splácíte, tak peníze formou splácení jistiny zase zanikají. Úrok bance zůstane jako profit.

Tomuto systému vytváření peněz se říká FIAT. Což je z latiny a dá se to přeložit na něco jako „budiž“. Což má evokovat to, že daná měna není ničím podložená. Její hodnotu udržuje vláda a stojí tak čistě na důvěře lidí ve stát.

Výsadu tisknout peníze mají pouze banky. Ani vlády, ani korporace, ani nikdo jiný nemůže vytvářet peníze. Proto mi přijdou titulky v médiích ve stylu, že vláda vytiskla X miliard dolarů, zavádějící. Vláda si ty peníze pouze půjčila na finančních trzích a musí je zase vrátit. Ale samozřejmě pro dluhy vlád platí trochu jiné podmínky, než pro dluhy domácností. To už je však na jinou diskusi.

Proč je tištění peněz problém?

Tištění peněz je problém právě kvůli Cantillonovu efektu. Nově vytvořené peníze se do ekonomiky dostávají nerovnoměrně a zvedají ceny produktů a služeb. To známe pod pojmem inflace. Prvními příjemci jsou banky, megakorporace, vlády, investiční společnosti a tak dále.

Pokud centrální banka „nalije“ do ekonomiky miliardy, poznáte to na své výplatě? Nepoznáte. Sice je v ekonomice najednou o mnoho peněz více, ale pro normálního člověka to nic neznamená. Ten si toho všimne až ve chvíli, kdy je v dané ekonomice peněz až tak moc, že začne být inflace neúnosně vysoká. To ostatně známe velice dobře z posledního roku a půl. A efekt vytištěných peněz je tak pro běžnou populaci negativní.

A to je samozřejmě problém, protože se tak dále rozevírají nůžky mezi bohatými a chudými (i průměrnými).

Konec Brettonwoodu

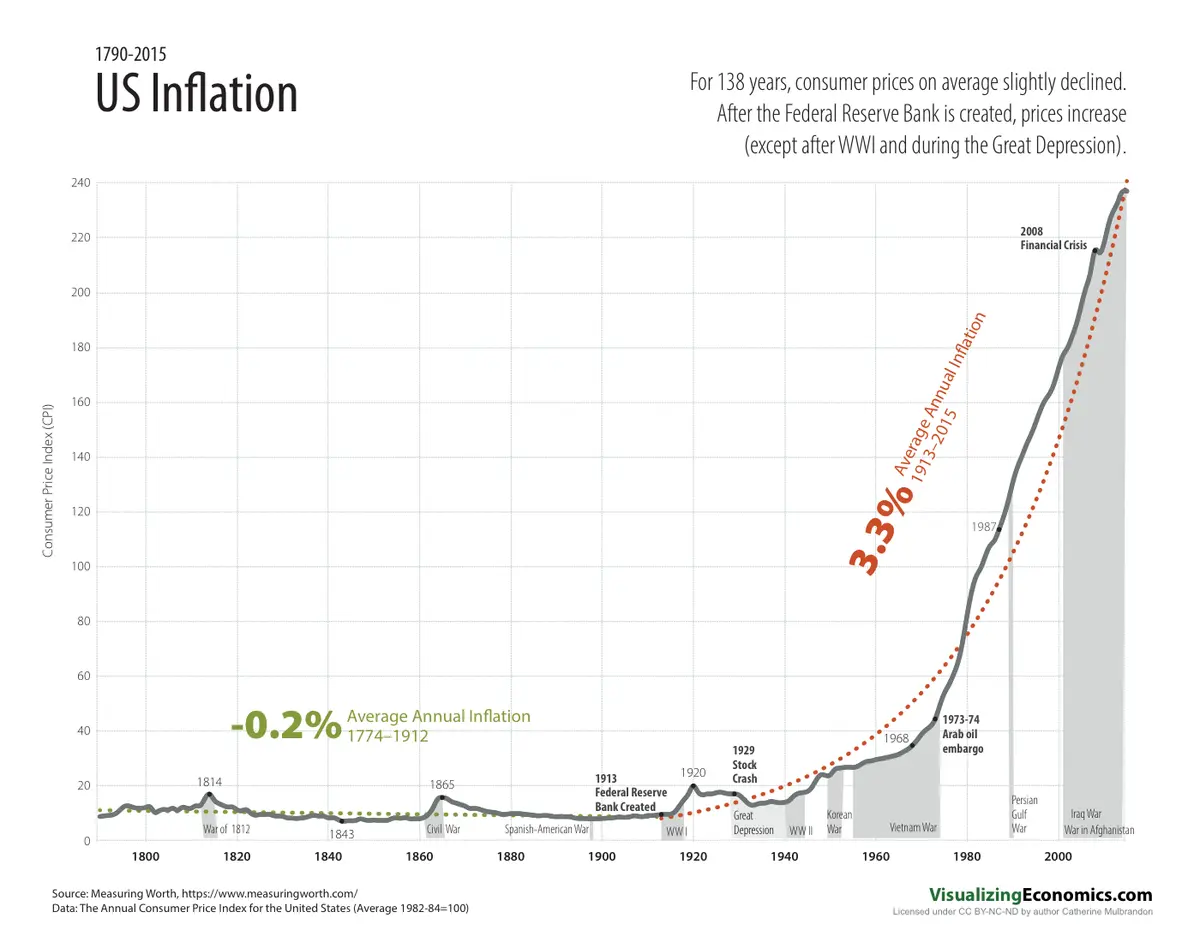

A ještě jen vsuvka. Přijde nám normální, že inflace existuje. Že je to jakási přirozená vlastnost ekonomiky. Ale ne každý asi ví, že inflace tu nebyla vždycky. Když se podíváte na graf vývoje cen v americké ekonomice od konce 18. století, tak zjistíte, že po celé 19. století byla inflace prakticky 0. Bylo tam pouze pár výkyvů v podobě například občanské války.

Vývoj americké inflace od roku 1790 do 2015

Od zavedení americké centrální banky (FED) roku 1913 začaly ceny v ekonomice růst. A od uvolnění zlatého standardu roku 1971 je tu s námi inflace v té podobě, jak ji známe dnes. Pokud by za inflací bylo i adekvátní zvyšování příjmů odpovídající zvyšování produktivity, tak by se asi nic moc nedělo. Ale příjmy se zvyšují nerovnoměrně a ani v průměru ne stejným tempem, jakým se dlouhodobě zvyšují ceny zboží a služeb.

Pokud byste do roku 1971 chtěli zabrousit více podrobně, tak jsem objevil zajímavý web WTF Happened in 1971, který na mnoha grafech z mnoha zdrojů shrnuje, co se v ekonomice děje právě od uvolnění zlatého standardu.

Co s tím může dělat průměrný Pepa

Je dobré vědět, že naše ekonomika takhle funguje. A také je dobré si uvědomit, že s tím nejspíš nic neuděláme. Takhle to bude podle mě fungovat ještě dlouho. Nevím jak dlouho. Ale pokud bych si dovolil nějakou predikci, tak za našich životů se žádné větší změny v nastavení finančního systému nedočkáme. Musela by se udát nějaká obrovská revoluce, celý systém by se musel kompletně zhroutit.

Nechci nyní hodnotit, jestli to je udržitelné, kam to všechno vede, jestli to je spravedlivé apod. V tuto chvíli je důležité, že ten systém takto funguje a my se s tím musíme nějak poprat.

Spoření nás nespasí

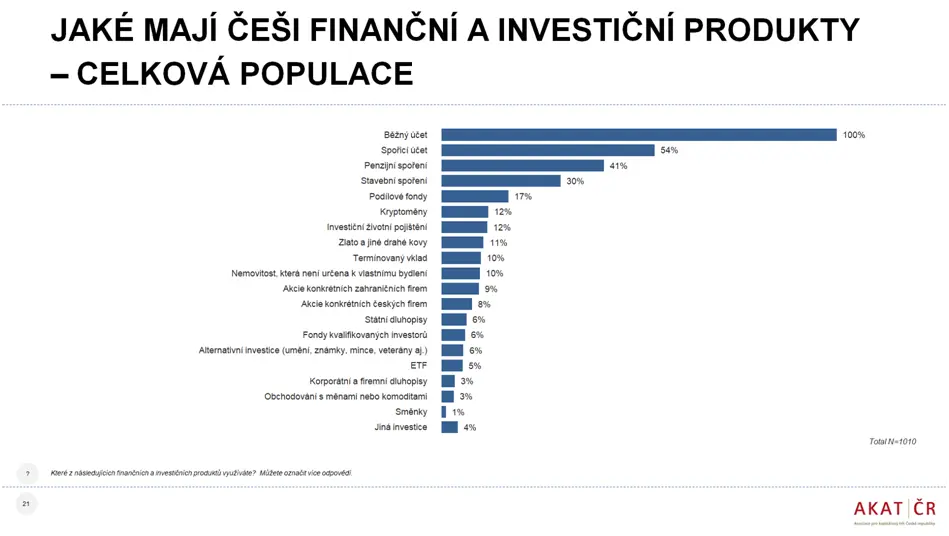

Lidé samozřejmě většinou vědí, že je důležité odkládat peníze stranou. Češi jsou dokonce premianti ve spoření. Máme na vkladech v bankách něco kolem 2,5 bilionů Kč. Ale vzhledem k nastavení současného finančního trhu je spoření kontraproduktivní. Podle nedávného průzkumu Asociace pro kapitálový trh jsou Češi stále velmi konzervativní a vedou zde produkty jako spořící účet, nebo stavební spoření.

Nejčastější finanční a investiční produkty v ČR

Robert Kyiosaki to popsal výstižně, i když trochu hrubě, když prohlásil, že „savers are losers“. Tedy, že ti, co spoří, tak prohrávají. Ale bohužel to je do velké míry pravda. Spoření je samozřejmě lepší než nic, ale kvůli malým, nebo dokonce žádným výnosům ve spojení s inflací si spořením snižujete budoucí kupní sílu. V 19. století by savers byli winners. Nyní to už ale neplatí.

Co tedy můžeme my, jakožto normální lidé dělat pro to, abychom se v tomto systému dostali na tu „správnou“ stranu příjemců peněz?

Investujte!

Tak v prvé řadě je potřeba stále pracovat na sobě a zvyšovat svoji kvalifikaci. Investovat do sebe. Inflaci tak porazíte navyšováním příjmů. To je nutné, aby zaznělo. Ale držme se nyní těch už vydělaných peněz.

Investování přebytečných volných prostředků je prakticky jedinou možností, jak se alespoň trochu přiblížit přímému zdroji nových peněz. Nikdy samozřejmě nebudete stát na vrcholu té pyramidy. Tam jsou ti velcí hráči v podobě obrovských institucí, firem a států. Ale proč nás zrovna investování ochrání před negativními dopady Cantillonova efektu?

Nové peníze v ekonomice zdražují totiž snad všechno. Nejen zboží a služby, což nejvíce cítí právě střední a nižší vrstvy. Ale také aktiva. Tedy cenné papíry, cenné kovy, nemovitosti a tak dále. A paradoxně například i bitcoin (jehož skalní zastánci jsou velkými odpůrci FIAT peněz). Sice ne rovnoměrně a lineárně, ale postupně zdražují.

A růst cen těchto aktiv je přesně to, co nás může ochránit před Cantillonovým efektem. Navíc díky digitalizaci a fintechu máme i my nyní jednoduchý přístup k jejich nákupu. Pokud velké banky a korporace všeho druhu bohatnou i v důsledku zvyšující se peněžní zásoby, tak proč se s tím nesvézt, když máme tu možnost?

Jedna akcie je lepší než dva Big Macy

Někdy se říká, že je lepší vlastnit akcie nějaké společnosti než konzumovat její produkty. Můžete se tak podílet na zvyšování její tržní hodnoty. Což mi přijde lepší, než k tomu ostatním přispívat z vlastní peněženky. Dejme si za příklad třeba takový McDonald‘s.

Akcie této společnosti se od přelomu tisíciletí zhodnotily zhruba 10× a navíc je to společnost vyplácející 2% dividendu. Pokud místo konzumace Big Maců budete nakupovat akcie Mekáče, tak se vaše peníze budou zhodnocovat mnohem rychleji než vám z nich inflace bude ukrajovat a budete blíže ke zdroji nových peněz. A jako bonus uděláte i něco pro své zdraví.

Abych nebyl pokrytec, tak musím přiznat, že zrovna pro Mekáč mám slabost a pravidelně si tam chodím zkracovat život. Ale také vlastním jeho akcie, takže aspoň tak.

Ale já nechci vybírat konkrétní akcie

Pro běžného člověka je samozřejmě složité vybírat konkrétní akciové tituly a snažit se trefit firmy, které budou prosperovat. Od toho jsou tu nástroje, které nám umožňují investovat do celého trhu a svézt se tak s celou ekonomikou.

Mnoho z vás už určitě tuší, že myslím ETFka. Tedy cenné papíry, které fungují jako koš nějakých dalších cenných papírů. Pokud se mi nechce vybírat konkrétní akcie, tak mohu nakupovat ETFko, které kopíruje světový akciový index a koupím si tak od každé firmy kousek.

Tím si zajistím, že v případě divokého tištění nových peněz na tom budu profitovat i já a nebudu muset koukat, jak se za pár let zdražují věci v obchodě a mně se snižuje životní úroveň. Zároveň také nebudu muset čekat, až nové peníze konečně propadnou i ke mně. Což, jak už jsem psal, bude až ve chvíli, kdy už budou většinou zasažené inflací.

Případ Covid

Covid byl pro mnoho lidí tragédie, kdy přišli o blízké, nebo o své zdraví. Zároveň to byla ale také klasická ukázka toho, o čem je celý tento článek. S&P 500, asi nejznámější akciový index na světě, se na začátku covidu v únoru a březnu 2020 během 5 týdnů propadl o 32 %.

Pak nastoupilo ono divoké tištění peněz, aby centrální banky a vlády udržely ekonomiky v chodu. A od té doby (za 3 roky) je tento index (včetně už přes rok trvající krize na Ukrajině) nahoře o 80 %. Před válkou to bylo i přes 100 %.

A každý z nás z toho mohl profitovat. Není potřeba být další Warren Buffett. Stačí průběžně nakupovat indexové ETF, včetně propadů, a ve chvíli, kdy banky a vlády začnou zaplavovat ekonomiky novými penězi, tak se hodnota našich už vydělaných peněz začne překotně zvyšovat.

Závěrem

Tímto článkem nechci obhajovat nastavení současného finančního systému. Vnímám veškeré argumenty, proč to nemusí být dobře. Proč by bylo lepší mít fixní peněžní zásobu, měnu krytou třeba zlatem a tak dále. Kromě nerovnoměrného rozdělení bohatství jsem nezmiňoval třeba kupící se dluhy vlád po celém světě.

Chtěl jsem jen poukázat na to, že to tak prostě funguje a nejspíše ještě dlouho fungovat bude. A buď můžeme na současné poměry nadávat, že je to všechno nespravedlivé, anebo se na nich snažit také vydělat. Navíc, když to v současnosti už není nic složitého.