Článek

Pokud jsou pro provoz vaší firmy klíčové komodity jako pohonné hmoty, kovy, plastový granulát nebo energie, sledujete každou geopolitickou událost s mimořádnými obavami. Vždyť jen v posledních několika letech jsme čelili několika „katastrofickým událostem:“ raketový růst cen kakaa a tím pádem i čokolády, skokové zdražení elektřiny a plynu kvůli válečnému konfliktu a sankcím, omezení exportu vzácných surovin z politických důvodů, celní válku mezi mocnostmi, navýšení cen ropy kvůli ničení infrastruktury a zablokování transportních cest.

Řízení komoditního rizika je jednou z nejobtížnějších strategických disciplín. Stačí jedna chyba a vaše firma se ocitne na pokraji krachu. Naopak firmy, které umí toto riziko kvalitně řídit, získávají dlouhodobou konkurenční výhodu.

Věřím, že většina čtenářů i řada zkušených manažerů chápe, jak významná je volatilita komodit pro ziskovost firem, ale současně je pro ně tato oblast poněkud obtížně uchopitelná. Proto se v tomto článku pokusím co nejsrozumitelněji vysvětlit, jak vlastně takové řízení rizika spojeného s volatilitou komodit probíhá a proč se některé firmy v průběhu komoditních krizí chovají způsobem „buď my nebo oni,“ a jiné „nedráždí hada bosou nohou.“

Volatilita cen vstupů neustále roste

Pokud jde o ceny vstupů jako jsou suroviny, energie, lidská práce nebo technologie, firmy mají rády stabilitu nebo jasně čitelné trendy. To jim totiž umožňuje soustředit se na „core business“ a střednědobě až dlouhodobě plánovat. Bohužel, stále vyšší volatilita vstupů jim do toho „hází vidle.“ Jednoduše řečeno, volatilita znamená nepředvídatelnou míru kolísání ceny, přičemž platí, že čím rychleji a výrazněji se cena mění, tím je volatilita vyšší.

Nárůst volatility vstupů

Volatilita se obvykle měří koeficientem variace a špatná zpráva je, že volatilita cen vstupů v posledních letech výrazně roste. A aby toho nebylo málo, „nezešílel“ pouze jeden typ vstupů, ale všechny najednou, což dokumentuje Index volatility dodavatelského řetězce, který vytvořili profesoři M. Christopher a M. Holweg. Samotný index sleduje kombinaci volatility cen surovin, energií, nákladů na dopravu, měnových kurzů, úvěrových sazeb a volatility akcií.

Ve světle výsledků i dominantních trendů autoři dokonce tvrdí, že volatilita dosáhla takové úrovně, že přestávají platit tradiční pravidla a poučky o řízení dodavatelského řetězce a je potřeba začít stavět na zcela nových základech. Ale o tom podrobně v některém z příštích článků.

O jakých částkách se tady bavíme?

V období stability je řízení komoditního rizika na první pohled docela pohodová disciplína– ceny na komoditních burzách se hýbou pomalu a předvídatelně a obvykle se daří nakupovat pod schváleným rozpočtem, což je klíč ke spokojenosti managementu, akcionářů i ke štědrým bonusům. Jenže pod stabilitou vždy bublá nějaká krize a stačí malý impuls a trh se doslova „utrhne ze řetězu,“ ceny v několika dnech doslova explodují nebo naopak zkolabují. Tím impulzem může být válečný konflikt, uzavře se klíčový dopravní uzel, vypadne kapacita zásadního těžaře nebo propukne realitní krize.

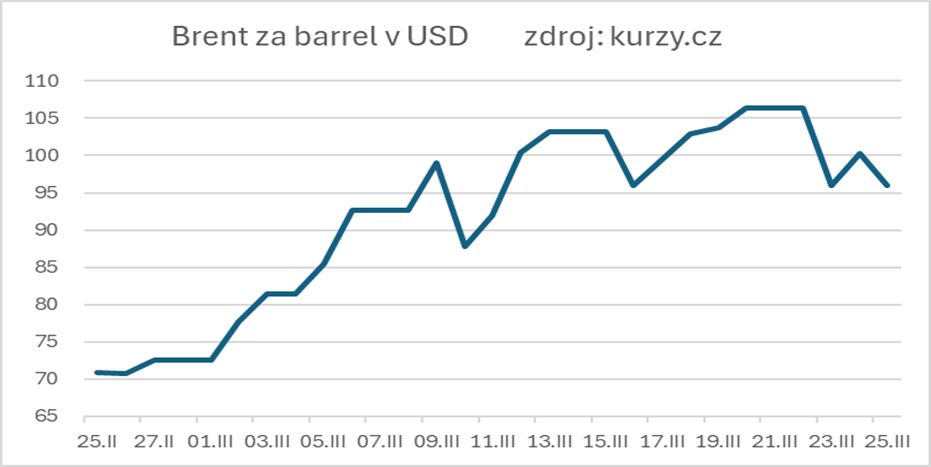

Platí, že pro firmy je zásadní rychlost a hloubka cenové korekce – čím je rychlejší a větší, tím je to pro firmy zásadnější problém. Abychom to dokumentovali na konkrétním příkladu, podívejme se na graf vývoje ropného benchmarku Brent, který se v průběhu měsíce vyšplhal ze 70 dolarů za barel na 107, tedy více než 50 % nárůst! A teď si představte, že jste dopravní podnik, kterému v důsledku této změny v krátké době stoupne cena klíčového vstupu, pohonných hmot o 12 korun na litr, což při spotřebě 10.000 l denně dělá 120.000 Kč denně, neboli cca 45 milionů korun ročně!

Brent za barel, zdroj: kurzy.cz

Nebo se vžijte do situace velkého výrobce komponentů, který nakupuje 60 000 t hliníku ročně, a cena náhle, během měsíce, vzroste z 3 070 dolarů za tunu na 3 519, tedy o cca 15 %, což znamená vícenáklad 2,2 milionu dolarů měsíčně!

Běžný spotřebitel si myslí, že „když firmě zdraží vstupy, jednoduše zdraží produkt. A hotovo.“ To je ale pravda jen částečně. V případě dlouhodobého nárůstu cen komodit a dalších vstupů nás dostihne ekonomická realita a nákupní ceny se opravdu promítnou do vyšších prodejních cen, v souladu se zlatým pravidlem řízení volatilních komodit:

„Pokud nespekuluješ, vývoj cen na vstupu se musí rovnat vývoji cen na výstupu!“

Jedinou výjimkou z tohoto pravidla jsou situace, kdy se firmám podaří optimalizovat výrobní proces a ušetřit jinde, což se jim většinou dlouhodobě daří, takže nárůsty vstupů se jen zřídka promítnou do prodejních cen v poměru jedna ku jedné. I této problematice se budeme věnovat v jednom z příštích článků.

Zaplatí to nakonec zákazník?

Pojďme si názorně ukázat, proč je pro mnoho podniků obtížné promítnout krátkodobé zvýšení cen vstupů do prodejní ceny pro koncového zákazníka. Například, jak má krátkodobý výkyv cen pohonných hmot na zákazníka přenést dopravní podnik? Těžko může každý den měnit cenu lístku nebo žádat majitele ročních jízdenek o doplatek. Stejně tak má problém náš výrobce komponentů z hliníku, pokud má se zákazníkem smlouvu na pevnou cenu. Dodavatel určitě zkusí zabrečet a navýšit cenu, ale zákazník se bude zuby nehty bránit a bude argumentovat, že dodavatel si to měl spočítat, když vstupoval do tendru, a ať teď laskavě neotravuje.

Suma sumárum, předpoklad, že „navýšení vždy automaticky zaplatí konečný zákazník“ jednoduše neodpovídá realitě, a černý Petr volatilních cen zůstává firmám, které nemohou nebo nechtějí přenést navýšení na konečného zákazníka. A pokud tyto firmy nemají adekvátní mechanismus, jak cenové riziko řídit, nemohou v období permanentně zvýšené krátkodobé volatility dlouhodobě přežít, dříve nebo později prostě finančně vykrvácí.

Jak firmy cenovou volatilitu řídí?

V řízení komoditního rizika a zvýšené krátkodobé volatility platí staré známé pravidlo: jak si usteleš, tak si lehneš. Pokud se totiž firmy na volatilitu cen komodit strategicky nepřipraví kvalitně a dostatečně dopředu a začnou problém řešit až když nastane, „spláčou na výdělkem.“

Dobrá zpráva je, že existuje celá paleta nástrojů, jak cenové riziko s předstihem řídit, bez nutnosti přenést bolest na koncového zákazníka. Špatná zpráva je, že řízení cenového rizika je složité, chyby jsou nesmírně drahé a neexistuje žádný univerzální návod, jak krátkodobou volatilitu řídit.

V zásadě mají firmy k dispozici čtyři hlavní strategie, jak krátkodobé cenové riziko vstupů řídit: přesunout, absorbovat, nahradit a zajistit. Pojďme si každou strategii stručně představit a ukázat, kdy funguje nejlépe.

Strategie řízení krátkodobé volatility

1. Přenést náklady na zákazníka (transfer)

Jedná se o nejjednodušší a z pohledu laika i nejčastější strategii. Příkladem jsou třeba čerpací stanice, které se roky drží zavedeného principu: pohyb ceny vstupů se rovná pohybu ceny výstupů, neboli růst ceny ropy se okamžitě promítne do cen paliv na totemu. Jinými slovy, firma přesouvá cenové riziko na zákazníka. V odborné literatuře se vedou obsáhlé diskuze, jestli ceny rostou rychleji než následně klesají, a výsledek se liší v závislosti na množství proměnných, které autoři berou v úvahu.

Obdobou přístupu čerpacích stanic jsou ve firemním nákupu cenové doložky ve smlouvách. Zjednodušeně řečeno, strany se formou cenové doložky ve smlouvě domluví, jak budou v průběhu spolupráce cenové riziko řešit. Častá jsou ujednání, kdy „průměr cen komodity z minulého měsíce bude podkladem pro výpočet ceny na následující měsíc.“ Oblíbené jsou také cenové doložky s bariérou, tzn. „pokud se cena hliníku změní o 5 %, dojde k úpravě ceny podle předem stanoveného vzorce.“ Existuje celá řada variant cenových doložek a vybrat tu správnou není vůbec triviální.

Přenos nákladů na zákazníka se prosadil především v odvětvích, kde surovina tvoří významnou část nákladů dodavatele. Pokud by dodavatel vzal riziko nepříznivého vývoje cen na sebe a došlo k „velké ráně,“ nedokáže dodavatel ztrátu kompenzovat z marže nebo rezerv a zkrachuje.

Například v minulosti někteří nezodpovědní prodejci elektřiny spekulovali na dlouhodobý pokles cen silové elektřiny. Brali tedy na sebe cenové riziko a prodávali zákazníkům elektřinu „pod trhem“ a místo zajištění dlouhodobými produkty spekulovali na spotovém trhu. Dokud ceny na burze klesaly, kasino fungovalo skvěle a všichni vydělali. Když se ale trend obrátil, museli obchodníci utratit rezervy a nakonec zavřít krám. Jejich zákazníci také prodělali, protože přišli o své výhodně nasmlouvané ceny a museli přecházet k novému dodavateli a sjednávat fixace v momentě, kdy už ceny prudce rostly.

2. Absorbovat náklady (pokrýt z marže)

Bohužel pro firmy jsou zákazníci u mnohých výrobků extrémně cenově citliví a i malé navýšení cen vede k velkému snížení poptávky. Jak už jsme řekli, v případě dlouhodobého navýšení nemají firmy na vybranou a „musí kousnout do kyselého jablka,“ ale u krátkodobých výkyvů mohou výrobci navýšení „spolknout“ a pokrýt jej z marže nebo dokonce z vlastních rezerv. Někdy se jedná i o strategické rozhodnutí „koupit“ si nízkou cenou tržní podíl, nebo oslabit konkurenty, protože „oni trpí ještě více než my.“

Typickým kandidátem absorpce cenových výkyvů jsou výrobky s vyšší přidanou hodnotou, produkty, kde surovina tvoří jen malou část celkových nákladů, nebo výrobky, u kterých se čeká, co udělají „leadeři trhu.“ A teprve po jejich oznámení, že „vyčerpali všechny interní rezervy a jsou nepříznivým vývojem donuceni navýšit ceny o …“ se spustí lavina zvyšování cen napříč trhem.

Konečně, v krajních případech přistupují firmy k radikálnějším opatřením, mezi které patří smrskflace (menší balení za stejnou cenu), plíživé zdražení (vyšší prodejní cena, ale časté akční slevy), nebo zpoplatnění dříve zdarma poskytovaných funkcí nebo služeb.

3. Nahradit nebo snížit spotřebu (substituce)

Třetí možností, která však vyžaduje pečlivou přípravu ještě před vypuknutím krize, je technická změna složení výrobku. V praxi to znamená, že firma nahradí drahé suroviny alternativou (např. jiný typ oleje v potravinách), pomocí redesignu sníží podíl drahého materiálu (např. méně kovu v obalech) nebo prostřednictvím inovace sníží spotřebu drahé suroviny (např. nižší spotřeba energie). Cílem je, aby zákazník pokud možno nic nepoznal a současně nebyl drážděn zvýšením ceny.

Reálně se substituce daleko snadněji řekne než udělá. Výrobky bývají vyladěny z hlediska výkonnosti, trvanlivosti, kvality, kombinace materiálů a i dobře míněný zásah může mít nedozírné následky. Navíc, zákazníci reagují velmi podrážděně na „šizení výrobku,“ tzn. snížení podílu čokolády, eliminace některých funkcí, zhoršení kvality. Konečně, většina technických změn musí projít časově náročnou validací a homologací, takže pokud tedy není alternativa připravena, otestována a nečeká v šuplíku na svou šanci, je prakticky nemožné operativně reagovat na náhlou a krátkodobou krizi.

4. Zajistit se (hedging)

Na závěr si ještě představíme úplně nejsložitější nástroj řízení komoditního rizika, kterým je zajištění, neboli hedging. Zjednodušeně hedging funguje tak, že se firma pojistí proti výkyvům přesunutím rizika na někoho jiného. Existuje celá řada variant, jak se zajistit: smlouva na pevnou cenu (přesouvám riziko na dodavatele), forward (dnes si domluvím pevnou cenu pro budoucí nákup), opce(zaplatím poplatek za právo (ne povinnost) nakoupit za určitou cenu v budoucnosti), futures (speciální zajišťovací finanční produkty obchodované na komoditních burzách).

Pevná cena i fowardy jsou běžnou praxí většiny podniků. Naopak, opce a futures zůstávají doménou velkých firem a jsou oblíbeny ve všech odvětvích, kde firmy potřebují zajistit krátkodobou stabilitu cen komodit a kde existují likvidní komoditní burzy.

Hedging bohužel vypadá na první pohled jednoduše a nevině, takže mu firmy věnují méně pozornosti než by si zasloužil, se zničujícími důsledky. Uveďme alespoň čtyři hororové příběhy:

· Veřejný zadavatel vnutil dodavateli pevnou cenu na tři roky a divil se, když dodavatel odmítl při prudkém růstu cen dodávat a smlouvu vypověděl. Zadavatel musel nakoupit v nejhorší chvíli a „prodělal kalhoty.“

· Firma si zajistila budoucí cenu forwardem. Když potom ceny prudce klesly v důsledku krize, firma musela transakci realizovat a vedle finanční ztráty se ocitla s materiálem, pro který nebyla žádná poptávka.

· Finanční ředitel všechny přesvědčil, že finanční futures jsou to pravé ořechové. Neuvědomil si však, že futures vyžadují finanční dorovnání v případě nepříznivého vývoje a firma přišla o veškerou hotovost a musela futures prodat v nepříznivý moment.

· Ředitel se bál navýšení cen a donutil nákup realizovat tzv. beznákladovou opci. To znamená, že firma je pojištěná proti prudkému nárůstu, ale musí nakoupit v případě velkého poklesu za vyšší cenu. A přesně to se i stalo. Ceny suroviny zkolabovaly a firma nakoupila cca 20 % nad trhem.

Která strategie je ta optimální?

Neexistuje žádné univerzální pravidlo. Při volbě optimálního nástroje firmy obvykle zvažují několik klíčových faktorů. Tím prvním a nejvýznamnějším je Význam komodity pro firmu. Zde zvažujeme, jak velkou část prodejní ceny komodita tvoří a jak je volatilní. Platí, že čím větší význam a vyšší volatilita, tím důležitější je komoditní riziko aktivně řídit. Naopak u „zanedbatelných“ vstupů se snažíme minimalizovat administrativní zátěž a volíme jednoduché metody.

Přehled kritérií pro výběr strategie

Důležité jsou při rozhodování i Zvyklosti trhu, například u pohonných hmot se prosadilo okamžité přesunutí pohybu na zákazníka (přestože trh s ropou a ropnými výrobky patří k nejsofistikovanějším z hlediska hedgingu). K tomu se přidávají i reálné Možnosti zajištění, protože některé komodity nabízejí celé portfolio možností, u jiných jsou nástroje „v době kamenné“ a možnosti substituce prakticky neexistují, takže nemáte moc na výběr.

Firmy také Sledují konkurenci a její přístup k řízení komoditního rizika. Pokud totiž zvolíte odlišný způsob, budou vaše ceny systematicky jiné než u konkurence, což může být v kritických chvílích konkurenční nevýhoda. Konečně, zásadní roli při volbě zajišťovacího mechanismu hraje i Konkurenční strategie společnosti. Například firmy, které konkurují převážně cenou, obvykle přenášejí volatilitu na zákazníky v reálném čase- vzpomeňme na nízkonákladové aerolinky a jejich palivový příplatek. Naopak firmy, které konkurují kvalitou, často krátkodobou volatilitu absorbují nebo hedgeují a volí strategii občasné úpravy ceny.

Tak kdo to tedy zaplatí?

Vraťme se, vyzbrojeni znalostmi řízení komoditního rizika, k otázce v nadpisu: Kdo tedy nakonec zaplatí? Odpověď je jednoznačně nejednoznačná. Záleží na konkrétní situaci – odvětví, významu komodity, velikosti nárůstu, zvyklostech, … Jednoduchá představa, že když komodity zdraží, firmy zdraží a zákazník to zaplatí, neodpovídá realitě. Především na trzích, kde jsou zákazníci citliví na pohyb ceny, firmy hledají alternativy k přesunu krátkodobé volatility vstupů na zákazníka.

S tím, jak roste nejistota a promítá se do vyšší volatility vstupů, bude pro firmy stále složitější správně řídit komoditní riziko, nejen z pohledu ekonomického, ale i z hlediska spokojenosti zákazníků. Naštěstí, firmy mají dostatek nástrojů, aby přesun na zákazníka byl jen jedním nástrojem z mnoha. Promyšlená a kvalitně provedená strategie řízení krátkodobé volatility se tak může stát zdrojem konkurenční výhody a nadprůměrných zisků.

Reference:

Martin Christopher, Matthias Holweg, (2017) „Supply chain 2.0 revisited: a framework for managing volatility-induced risk in the supply chain“, International Journal of Physical Distribution & Logistics Management, Vol. 47 Issue: 1, pp.2-17