Článek

Struktura českých veřejných příjmů

Příjmová strana státního a veřejných rozpočtů České republiky je tvořena z převážné části příjmy z výběru daní, odvodů, cel a poplatků. Tyto druhy příjmů jsou si charakterem velmi podobné a v článku je budeme souhrnně označovat jako „daně“ nebo „daňové příjmy“.

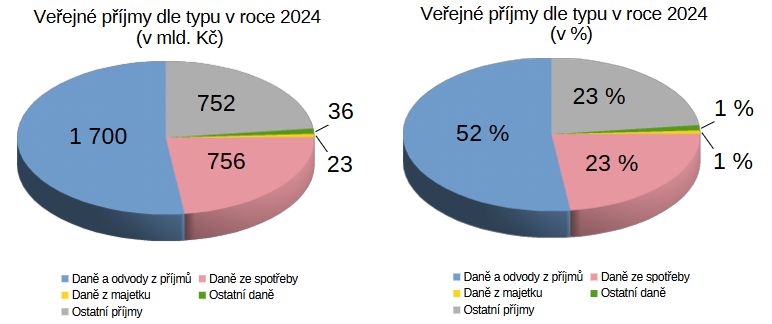

Český stát získává dlouhodobě převážnou část svých daňových příjmů zdaněním příjmů občanů a firem. Významnou část daňových příjmů tvoří též zdanění spotřeby pomocí DPH a spotřebních daní. Majetkové daně, které v ČR představuje pouze daň z nemovitostí, jsou v porovnání s ostatními typy daní velmi nízké, až zanedbatelné.

Stát, tedy centrální vláda, je zodpovědná za výběr většiny daní a dle zákonem stanovených pravidel (tzv. rozpočtového určení daní) rozděluje některé z nich mezi rozpočty krajů a obcí. Zdravotní pojišťovny vybírají odvody na veřejné zdravotní pojištění od občanů, kteří nejsou státními pojištěnci (tzn. děti, důchodci, rodiče na rodičovské dovolené a nezaměstnaní).

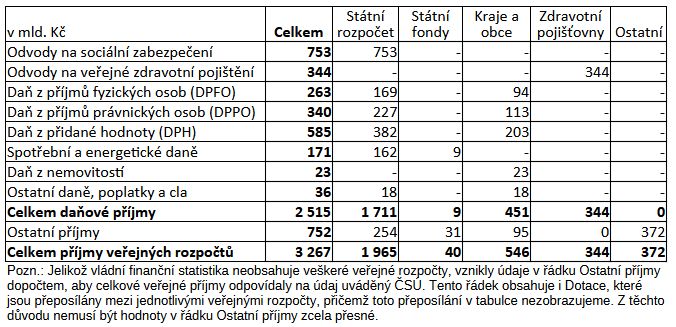

Podrobnější rozdělení veřejných příjmů mezi státní rozpočet a jiné veřejné rozpočty v roce 2024 znázorňuje tabulka níže. Výše uvedené grafy byly vytvořeny na základě hodnot z této tabulky.

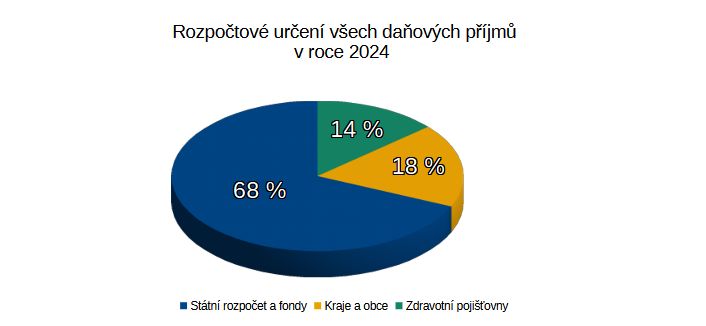

Celkové příjmy z DPH, daně z příjmů fyzických osob a daně z příjmů právnických osob, které stát vybere, následně rozděluje tím způsobem, že přibližně 66 % z nich zůstane ve státním rozpočtu, 25 % se rozdělí mezi jednotlivé obce a 9 % mezi kraje. Při rozdělování těchto daní nezáleží na tom, zda v určité obci nebo určitém kraji žijí občané s vyššími nebo nižšími příjmy, kteří zaplatili na těchto daních více či méně; stát tyto daně nejdříve vybere v jejich celkové výši od občanů a firem ze všech obcí a krajů a poté je rozděluje:

- přibližně 25 % z nich rozdělí mezi jednotlivé obce dle jejich velikosti vyjádřené především na základě počtu obyvatel obce;

- přibližně 9 % z nich rozdělí mezi jednotlivé kraje na základě pevně stanoveného koeficientu v zákoně.

Rozpočtové určení daní může centrální vláda upravit prosazením změny v zákonech, a i z toho důvodu dává smysl se na veřejné rozpočty dívat jako na celek a neomezovat se pouze na hodnocení hospodaření státního rozpočtu.

Ostatní (nedaňové) příjmy státního rozpočtu zahrnují především dotace z Evropské unie (143 mld. Kč), které jsou dále přeposílány krajům a obcím. Ostatní příjmy státního rozpočtu dále obsahují dividendy a úroky z vlastnictví cenných papírů (36 mld. Kč) a jednorázové příjmy z prodeje majetku (22 mld. Kč).

Přeposílání finančních prostředků mezi státním a jinými veřejnými rozpočty, jako jsou například dotace z Evropské unie, v tabulce nezobrazujeme. Stejně tak v ní není zachycena například platba státu zdravotním pojišťovnám (151 mld. Kč) za veřejné zdravotní pojištění státních pojištěnců.

Ostatní příjmy veřejných rozpočtů zahrnují především příjmy veřejných institucí a společností, které kontroluje stát, kraje nebo obce a které fungují na netržním principu. Jedná se například o veřejné nemocnice, školy, výzkumné ústavy, muzea, jiná centra a ústavy poskytující veřejné služby a též státní finanční instituce podporující malé a střední podnikatele nebo exportéry.

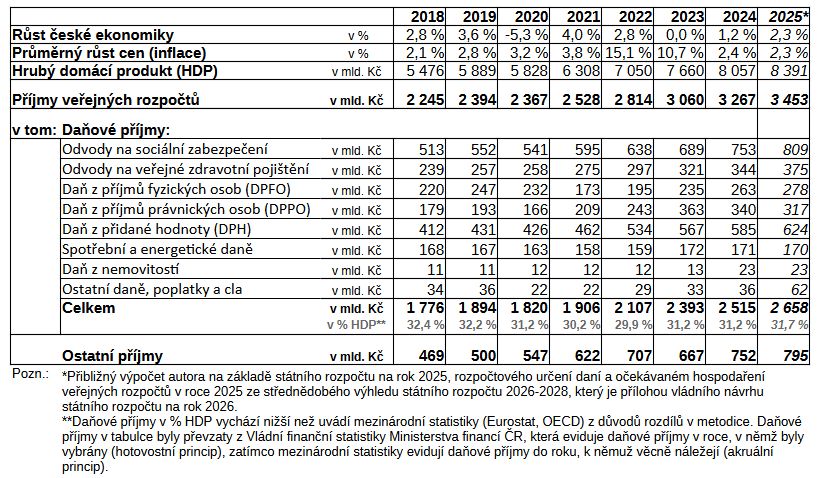

Tabulka níže zachycuje vývoj veřejných příjmů v letech 2018-2024 a též uvádí rozpočtované hodnoty pro rok 2025:

Odvody na sociální zabezpečení, odvody na veřejné zdravotní pojištění, daň z příjmů fyzických osob a daň z příjmů právnických osob považujeme za daně z příjmů. První tři zdaňují především mzdy a platy zaměstnanců a zisky podnikatelů; DPPO zdaňuje zisky firem.

Daň z přidané hodnoty je všeobecnou spotřební daní, jelikož se vztahuje na většinu zboží a služeb. Její rozsah je společný v rámci Evropské unie, přičemž osvobozeny od DPH jsou především zdravotní, právní a finanční služby. DPH je součástí prodejní ceny výrobků a služeb a reálně ji zaplatí konečný spotřebitel konečnému prodávajícímu v ceně koupeného zboží nebo služby. Do státní pokladny je ovšem odváděna výrobci již v průběhu tvorby produktu nebo služby, kdy každý výrobce odvede daň z přidané hodnoty, kterou do produktu nebo služby svým zapojením vložil.

Spotřebním daním podléhají vybrané produkty spotřebované v České republice - zejména tzv. minerální oleje (benzín, nafta, topné a jiné technické oleje, zkapalněné ropné plyny apod.), tabákové výrobky a alkohol (líh, pivo a víno). Spotřební daně jsou podobně jako DPH placeny výrobci, dovozci nebo dodavateli výše uvedených výrobků na volný trh, přičemž jsou promítnuty do jejich ceny a v důsledku je zaplatí spotřebitel.

Dani z nemovitostí podléhají soukromě vlastněné pozemky a stavby na území České republiky evidované v katastru nemovitostí. Její výše se vypočítává na základě velikosti pozemku, podlahové plochy bytu nebo zastavěné plochy nemovitostí vyjádřené v metrech čtverečných, které se násobí sazbou daně a koeficienty, jejichž hodnoty stanovují přímo obce v mezích vytyčených zákonem.

Na koho vybírané daně skutečně dopadají

To, že stát do daňových zákonů napíše, že firmy, podnikatelé, vlastníci nemovitostí nebo jiní členové ekonomiky mají státu platit určitou daň, ještě neznamená, že tato daň dopadne v plné výši přímo na ně a sníží jejich bohatství, příjmy nebo zisky.

Firmy, podnikatelé a ostatní občané se totiž snaží, pokud mohou, přenést jim uloženou daňovou zátěž na někoho jiného. Nejjednoduššími příklady takového přenosu daně, které daňové zákony dokonce předpokládají, jsou DPH a spotřební daně, u nichž jsme přenos na zákazníka popsali v předchozí kapitole. Ovšem k přenosu daňové zátěže ve skutečnosti dochází u většiny typů daní.

Veškeré daně a odvody na sociální zabezpečení a veřejné zdravotní pojištění odvíjející se od mezd zaměstnanců snižují mzdu, kterou zaměstnanci reálně dostávají, a příliš nezáleží na tom, zda dle daňových zákonů část z těchto odvodů platí zaměstnavatel a část strhává z hrubé mzdy zaměstnance. Zaměstnavatelé totiž započítávají veškeré daně a odvody z mezd do celkových nákladů na zaměstnance a nabízí pouze takové hrubé mzdy, které zajistí, že příjmy vytvořené zaměstnanci nepřevýší celkové náklady na zaměstnance.

V případě daně uložené firmě se vlastníci firmy nejprve pokusí přenést zátěž z placení daně na své obchodní partnery: na odběratele nebo zákazníky zvýšením cen vyráběných produktů nebo poskytovaných služeb; na dodavatele snížením cen, za které jsou ochotni od nich nakupovat; na zaměstnance snížením objemu vyplácených mezd nebo snížením rychlosti růstu mezd v budoucnu. Pouze zbývající část daně, kterou se vlastníkům firmy nepovede takto přenést, sníží zisk firmy a tím jejich bohatství.

A v každém dalším roce začínají výše uvedené snahy o přenášení i minulých zvýšení daní nanovo.

Přemýšlejme o daňovém systému skutečně jako o systému

Daňový systém musí dobře fungovat, plnit své cíle a být co nejvíce spravedlivý především ve svém celku. Veřejná diskuze o daňovém systému by měla vycházet z toho, jaký je přibližný souhrnný dopad všech daní na jednotlivé skupiny občanů a domácností a zda si přejeme celkovou daňovou zátěž určité skupiny občanů a domácností změnit. Bez tohoto kontextu nedávají politické hádky o zvýšení a snížení jednotlivých daní příliš smysl a naprosto logicky budou těmi, kterých se případné zvýšení daní dotkne, vnímány jako nespravedlivé.

Hlavním cílem daňového systému je zajistit dostatečně vysoké veřejné příjmy pro financování veřejných služeb, které od státu, krajů, obcí a jiných veřejných institucí občané a voliči požadují.

Spravedlivý daňový systém by tohoto cíle měl dosáhnout tím, že ve svém souhrnu zdaní stejně bohaté občany a domácnosti přibližně stejnou měrou. To je objektivním požadavkem na jakýkoliv daňový systém, který o sobě chce tvrdit, že je spravedlivý.

To, o kolik více by měli být zdaněni bohatší v porovnání s chudšími, již je věcí názoru každého, a proto o tomto parametru daňového systému je správné rozhodovat ve volbách.

V české veřejnosti je poměrně silný odpor k zavedení anebo zvyšování majetkových daní, především daně z nemovitostí, který odůvodňujeme zejména tím, že majetek byl pořízen z již jednou zdaněných příjmů. Toto zanevření na majetkové daně ovšem vede k tomu, že náš daňový systém posuzuje bohatství občana nebo domácnosti pouze podle aktuální roční výše jejich příjmů a spotřeby. To je poměrně omezený pohled, který plně nezachycuje rozdíly v celoživotním bohatství občanů a domácností, a dle výše uvedené logiky vede k nespravedlivému zdaňování.

Výběr daní z „šedé ekonomiky“

Aktivity firem, podnikatelů a ostatních občanů v rámci tzv. „šedé ekonomiky“ (angl. „shadow economy“), o jejichž zdanění lze usilovat, jsou poměrně rozmanité. Většinu z nich zachycuje následující výčet:

- Nepřiznávání (všech) zdanitelných příjmů, k čemuž dochází zejména v následujících případech:

- domácí nebo zahraniční firmy a podnikatelé, kteří se vůbec nepřihlásí k placení daní z příjmů nebo DPH a svou výdělečnou činnost skrývají před finančním úřadem země, v níž podnikají anebo do níž prodávají své zboží a služby;

- plátci přihlášení k určité dani, kteří nepřiznají všechny příjmy, ať už se jedná o nepřihlášené tržby firem a podnikatelů přijaté v hotovosti, nebo jiné příjmy občana, o kterých se domnívá, že je finanční úřad nedokáže zjistit.

- Daňové podvody a úniky spočívající v nezákonném snižování daňové povinnosti pomocí:

- fiktivních nákladů, kterými se neoprávněně snižuje základ daně pro daň z příjmů anebo na jejichž základě se žádá o vrácení odvedené DPH;

- nepřihlášením všech svých zaměstnanců u příslušných úřadů a neodváděním daní a sociálních odvodů z jejich mezd;

- tzv. „švarcsystému“, kdy pracovník sice získává odměnu na základě faktur za služby poskytované svému odběrateli a daně z příjmů odvádí jako podnikatel, ovšem reálně způsob výkonu jeho práce naplňuje právní znaky závislé práce pro zaměstnavatele (viz § 2 a § 3 zákoníku práce);

- nepřiměřených převodních cen, za které si mezi sebou dodávají zboží a služby firmy z ekonomicky spjaté skupiny (z velké nadnárodní korporace), kterými se snižuje daňový základ v zemi, kde je zdanění zisků firem vyšší, a vyvádí se do země, kde je zdanění firem nízké;

- podvodné zakládání firem, z nichž majitel vyvede zisky a nechá je zkrachovat dříve, než by musel zaplatit daně.

Vedle nezákonných daňových podvodů, které považujeme za součást šedé ekonomiky, existují ještě tzv. daňové optimalizace, v nichž firmy a občané, často za pomoci daňových poradců, využívají zákonných možností a mezer v zákonech ke snížení odváděných daní.

Do šedé ekonomiky též nezahrnujeme násilné a zločinné aktivity, jejichž konání je trestné a jejichž zdanění by bylo z právních a morálních důvodů nepřípustné.

Souhrnné a důvěryhodné statistické údaje o celkové výši šedé ekonomiky neexistují z důvodu jejího samotného charakteru a výše popsané rozmanitosti. Statistické a ekonomické studie odhadují velikost šedé ekonomiky pomocí nedokonalých modelů, přičemž pro čím větší část šedé ekonomiky se snaží odhadnout její velikost, tím obecnější a nepřesnější použitý model musí být.

Navíc výsledné odhady poměrně rychle zastarávají z důvodu technologického pokroku, změn návyků lidí a změn v zákonech. Velikost šedé ekonomiky se například historicky významným způsobem snižuje sama s tím, jak stále více platíme elektronicky a stále méně hotovostí.

Z výše popsaných důvodů lze nalézt aktuální odhady velikosti pouze pro některé významné složky šedé ekonomiky a tyto odhady musíme považovat přinejlepším za velmi přibližné. V následujících odstavcích probereme dva dostupné aktuální odhady velikosti částí šedé ekonomiky:

1) Poradenská společnost EY ve studii z března 2025 odhadnula, že velikost části šedé ekonomiky, kterou jsme výše označili jako nepřiznané zdanitelné příjmy (bod č. 1), činila v České republice přibližně 6,5% HDP za rok 2023. To by pro rok 2025 při HDP 8391 mld. Kč naznačovalo výši této části šedé ekonomiky přibližně 550 mld. Kč.

S touto hodnotou jsme se zařadili mezi země s velmi nízkou velikostí této části šedé ekonomiky a můžeme se srovnávat s Dánskem (5,9% HDP), Finskem (6,6% HDP), Rakouskem (6,6% HDP), nebo Německem (6,8% HDP). Za této situace není realistické předpokládat, že se nám tuto část šedé ekonomiky podaří v následujících letech nějak významně snížit a zdanit.

Nejlepšího výsledku ve studii od EY dosáhl Bahrain (2,5% HDP). Pokud by se nám podařilo snížit velikost této části šedé ekonomiky na úroveň Bahrainu, znamenalo by to pro rok 2025, že bude nově zdaněno přibližně 380 mld. Kč, což by při daňové kvótě 32 % mohlo přinést nové roční daňové příjmy přibližně ve výši 120 mld. Kč.

(Pro upřesnění EY ve své studii odhaduje výši nepřiznané přidané hodnoty, nebo-li výši nepřiznaného HDP. K určení odhadu použila model založený na poptávce po držbě hotovosti (Currency demand approach) , který spoléhá na předpoklad, že transakce v šedé ekonomice se odehrávají většinou za využití hotovosti. V rámci tohoto přístupu se za pomocí ekonometrického modelu odhadne objem hotovosti potřebný pro uskutečnění všech přiznaných transakcí v legální ekonomice a z přebytečného objemu hotovosti se odhaduje velikost šedé ekonomiky.)

2) Evropská komise odhaduje ve studii z roku 2024, že mezera ve výběru DPH z důvodu úmyslného nebo neúmyslného neodvedení DPH (tzv. „VAT compliance gap“) se pohybovala v České republice v letech 2022 a 2023 okolo 4 % z ročního výběru DPH. Pokud by se podařila snížit až na nulu, což není příliš realistické, získal by český stát dodatečné roční daňové příjmy přibližně ve výši 26 mld. Kč.

Oba výše zmíněné ukazatele naznačují, že velikost šedé ekonomiky v České republice je poměrně nízká a svou úrovní odpovídá nejvyspělejším evropským zemím. Tento závěr nemusí platit pro následující dvě části šedé ekonomiky:

- Část šedé ekonomiky označovaná jako "švarcsystém" (bod 2.c) bude v České republice nejspíše větší než v nejvyspělejších evropských státech, jelikož rozdíl v efektivním daňovém zatížení podnikatelů (OSVČ) a zaměstnanců je v českém daňovém systému poměrně velký v porovnání s vyspělými zeměmi.

- Snižování daňové povinnosti pomocí nepřiměřených převodních cen (bod 2.d) se v České republice pravděpodobně odehrává ve větší míře než v nejvyspělejších evropských státech, jelikož značná část českých firem jsou dceřiné společnosti zahraničních mateřských společností. Na druhou stranu této složité oblasti se finanční úřad v minulosti důsledně věnoval a je velmi nejisté, jak vysoké dodatečné příjmy lze získat tím, že nadnárodní skupiny firem budou na základě zvýšené činnosti finančního úřadu nuceny nově zdanit určitou menší část svých příjmů odpovídající rozdílu mezi nepřiměřenou a přiměřenou výší převodních cen. Navíc v této oblasti byla v Evropské unii a v České republice od roku 2024 zavedena dorovnávací daň, která zajišťuje, že velké nadnárodní skupiny v České republice odvedou minimální efektivní daň z příjmů ve výši 15 %. (Na této dani český stát vybere nižší jednotky mld. Kč)

Závěr

Souhrnné veřejné příjmy se v České republice budou v roce 2025 pohybovat mírně pod 3500 mld. Kč ročně, přičemž jejich převážnou část tvoří daně z příjmů a ze spotřeby.

Důslednější výběr daní, boj proti vyhýbání se daním a proti daňovým rájům, výběr daní z „šedé ekonomiky“ a podobné sliby se objevují nejen před každými volbami. Politici těmito hesly mohou jednoduše slíbit vyšší příjmy pro stát bez toho, aniž by občanům a voličům, kteří daně poctivě platí, tyto daně zvýšili.

Velikost většiny částí šedé ekonomiky se ovšem v České republice dle dostupných odhadů pohybuje na úrovni nejvyspělejších evropských zemí; jistou výjimkou mohou být oblasti „švarcsystému“ a převodních cen, ovšem možný dodatečný daňový výběr z nich je omezený. Neměli bychom zapomínat na to, že ke zlepšení výběru daní dochází i tím, jak obyvatelé stále více platí elektronicky a méně v hotovosti.

Z šedé ekonomiky je realisticky možné vybrat do veřejných rozpočtů dodatečné daňové příjmy v roční výši maximálně desítek mld. Kč. K tomuto případnému zlepšení výběru daní ovšem bude docházet postupně a tedy nelze očekávat, že by mělo zásadní vliv na celkovou výši veřejných příjmů.

Vzhledem k výše popsané složitosti šedé ekonomiky, významné nejistoty v odhadech její výše a výrazně vyšší nejistoty v tom, o kolik je možné její velikost snížit cílenými vládními opatřeními a kolik dodatečných daňových příjmů tím získat, je velmi nezodpovědné spoléhat na tyto příjmy v plánech na financování významných veřejných výdajů.

Zároveň je nutné zvážit, jaké dodatečné náklady by musel stát vynaložit na nově zavedené kontroly, které by měly významné snížení velikosti šedé ekonomiky zapříčinit, a jak moc by tyto kontroly narušily podnikání poctivých občanů a firem, jaké dodatečné náklady by jim přinesly a zda by to nevedlo ke zpomalení růstu celé ekonomiky a souvisejícímu snížení daňových příjmů, které by působilo proti snaze vybrat dodatečné daňové příjmy.

Potenciál k zásadnějšímu zvýšení veřejných příjmů tedy dle názoru autora neleží ve zdanění šedé ekonomiky, nýbrž v daňové reformě, která by na základě systémového přístupu k daňovému systému zajistila zmíněnou objektivní spravedlnost spočívající v tom, že podobně bohaté občany a domácnosti bude daňový systém zdaňovat přibližně stejnou měrou.

Zdroje:

Český statistický úřad:

- Hlavní makroekonomické ukazatele:

- Příjmy a výdaje sektoru vládních institucí

Ministerstvo financí ČR:

– Vládní finanční statistika

-Seznam vládních institucí v ČR - říjen 2024:

OECD - Shining Light on the Shadow Economy: Opportunities and Threats (studie ze září 2017):

EY – Shadow economy exposed (studie z března 2025):

European Commission, CASE, Poniatowski, G., Bonch-Osmolovskiy, M., Braniff, L., Harrison, G., Luchetta, G., Neuhoff, J., Śmietanka, A., Zick, H.: VAT gap in the EU – Report 2024, Publications Office of the European Union, Luxembourg, 2024.