Článek

Pohled klienta a laika

Nejsem investiční specialista a ani poradce. Na vývoj penzijního spoření a (staršího) připojištění se tady chci podívat optikou klienta penzijního spoření. Klienta, co dlouhodobě sleduje práci finančních expertů a konzultuje s nimi, co oni o penzijku sami zveřejňují (na svých webovkách a na profesní síti LinkedIn).

Všichni se totiž, nezávisle na sobě, vcelku shodují. Z toho už se dá usuzovat, že dobře tuší, v čem se topí běžný Čech, který si sjednal penzijko a kterému ta investice nic moc nepřináší. Ano, penzijní společnosti jsou sice víc regulované než ostatní investiční společnosti s licencí ČNB, ale jak názory expertů ukazují, v regulaci ten hlavní problém zdaleka není.

Investiční experti a poradci, u kterých jsem čerpala informace:

- Štefan Novota, mimo jiné provozovatel investičního srovnávače Srovnejinvestice.cz, autor níže uvedené tabulky výkonnosti penzijních fondů. Výživná diskuse (pro opravdové zvědavce) ohledně kvality DPS je pak od pana Novoty na tomto odkazu.

- Veronika Kalátová, MBA, EFA, mimo jiné autorka kurzu Renta - První krůček k důstojnému stáří na financnizralost.cz

- Jan Melichárek, mimo jiné autor výstižné videosérie o investičních rizicích na janmelicharek.cz

- Patrik Jančář

- a ještě několik dalších, kteří se investičním strategiím i rizikům věnují spíše mimo rámec penzijních produktů (Jan Zuska, Ing. Kateřina Holá, EFP, Michaela Janatová, CFA a jiní).

V následujícím textu nejsou žádná investiční doporučení, jen souhrn obecných poznatků a postřehů od výše uvedených investičních specialistů.

Kdo může za málo pracující penzijko?

Nechoďme kolem horké kaše. Čí vinou se penzijko vyplatí jen těm, komu sem zaměstnavatel přispívá vysoké částky? A už ne těm, kdo si sem odkládá sám za sebe? Proč jsou u značné části klientů výnosy z investic v penzijním připojištění/spoření tak mizerné?

Odpověď je podle expertů jedna jediná

Za tuhle situaci mohou všichni, kdo odmítají skutečnost, že penzijko je dlouhodobá investice.

Taky za to nesou vinu všichni, kdo nevědí (nebo nechtějí vědět), jak na správné nastavení dlouhodobého investování s pravidelnou platbou. A všichni, kdo odmítají pochopit, že na dlouhodobém horizontu se vyplatí jen a pouze dynamičtější strategie. To znamená akcie, výjimečně s drobným podílem dluhopisové složky.

Málokdo má v penzijku časový horizont pod 15 lety

Připomeňme, že dlouhodobý investiční horizont mají v penzijku všichni, kdo si ho založí ještě před 50. narozeninami. Penzijní spoření se dá čerpat nejdříve v 60 letech (odhlédněme od předdůchodu). A ideálně by se mělo čerpat postupně: tedy tak, aby se nahromaděné prostředky i nadále zhodnocovaly (i během čerpání). Navíc tím ušetříte na daních, viz přehled o možnostech čerpání z penzijka.

I když si založíte penzijní spoření až v 50 letech, investice zde bude pracovat 10 let, než na ni budete moci poprvé beztrestně sáhnout. Když si budete z penzijka přilepšovat k důchodu po dobu dalších 5 – 10 let, jste i jako padesátník pohodlně na 15letém investičním horizontu.

A takto dlouhý horizont už potřebuje, aby v investici převažovala dynamická strategie, jinými slovy: akciová složka.

Rizikovost investice? Vyvíjí se v čase! A právě to je nutné pochopit

Když si vybavím, čím jsme byli okolo roku 2012 informačně krmeni při přechodu z penzijního připojištění (transformované fondy) na penzijní spoření (to současné), vytane mi především rizikovost investování.

Spousta lidí nás přes média varovala před rizikem dynamických strategií v akciově orientovaných fondech. Jejich rizikem jsou ztráty při výkyvech trhu. To je sice pravda, ale nezaznívala celá.

Dodnes se tak lidé bojí, že o svou investici v novém penzijku přijdou, protože „riziko“. Tak zůstávají v přísně konzervativním režimu (ať už starého nebo nového penzijka).

Málokomu z nás ale někdo vysvětlil, že rizikovost investice se vyvíjí v čase, že je jiná v krátkodobém horizontu než v horizontu dlouhodobém! Obecná pravidla investic jsou sice známá, ale nedocházejí námve všech důsledcích).

Krátkodobá investice vyžaduje jistotu, o tom žádná

U krátkodobých investic se obáváme volatility (střídání poklesu a růstu). Krátkodobý horizont znamená, že brzy budeme peníze z investice vybírat, a tak nechceme, aby zrovna byla ve fázi poklesu. Proto se na krátký investiční horizont nedoporučuje dynamická strategie (typická svými růsty a propady).

Na pár let trvání investice (do 3 do 8, max. 10 let) je proto lépe sáhnout po vyrovnané (vyvážené) nebo po konzervativní strategii. Ty nesou poměrně stabilní výnos, což u krátkodobé investice potřebujeme. Ovšem ten výnos je nízký (stabilita investice je draze vykoupena nižším výnosem).

Jenže penzijko není krátkodobá investice, a o to právě jde

Zde je to „jádro pudla“.

Většina lidí zachází s penzijkem jako s krátkodobou investicí, přestože je to investice jasně dlouhodobá. A pokud s investicí špatně pracujeme, nemůže se nám odměnit dobrými výkony.

U dlouhodobého investování už se volatilita (v průměru) téměř neprojevuje. Ano, stále se objevují poklesy a růsty, ale na dlouhém horizontu už nehrají takovou roli. Růsty a poklesy hodnoty investice se zprůměrují, a ty průměry jsou (v drtivé většině) pěkně rostoucí: viz níže v tabulce.

Proto si dlouhodobý horizont vyžaduje dynamickou strategii. Riziko volatility (výkyvů) klesá tím víc, čím delší investiční horizont zvolíte. U 20 a více let už je téměř zanedbatelné.

Nastupuje úplně jiné riziko

Jedno riziko odejde, druhé nastoupí. A o tom druhém riziku jste (troufnu si říct) ještě nikdy neslyšeli, přestože jeho dopady cítíte rok co rok: při pohledu na výpisu z penzijního účtu. Já se o něm (konkrétně definovaném) dočetla až v příspěvcích a článcích od investičních expertů.

Riziko nedostatečného zhodnocení investice

Dlouhodobé investování je vystaveno riziku nedostatečného zhodnocení investice: při nesprávné volbě strategie). Riziku, že namísto (z tabulky) 5 procent ročně, se vám investice zhodnotí jen o (z tabulky) 0,1 procenta ročně.

Na dvacetiletém horizontu a se složeným úročením to mohou být i statisícové rozdíly. Nechtěné dopady špatně zvolené dlouhodobé investiční strategie. A my je žijeme dnes a denně, viz tabulka níže.

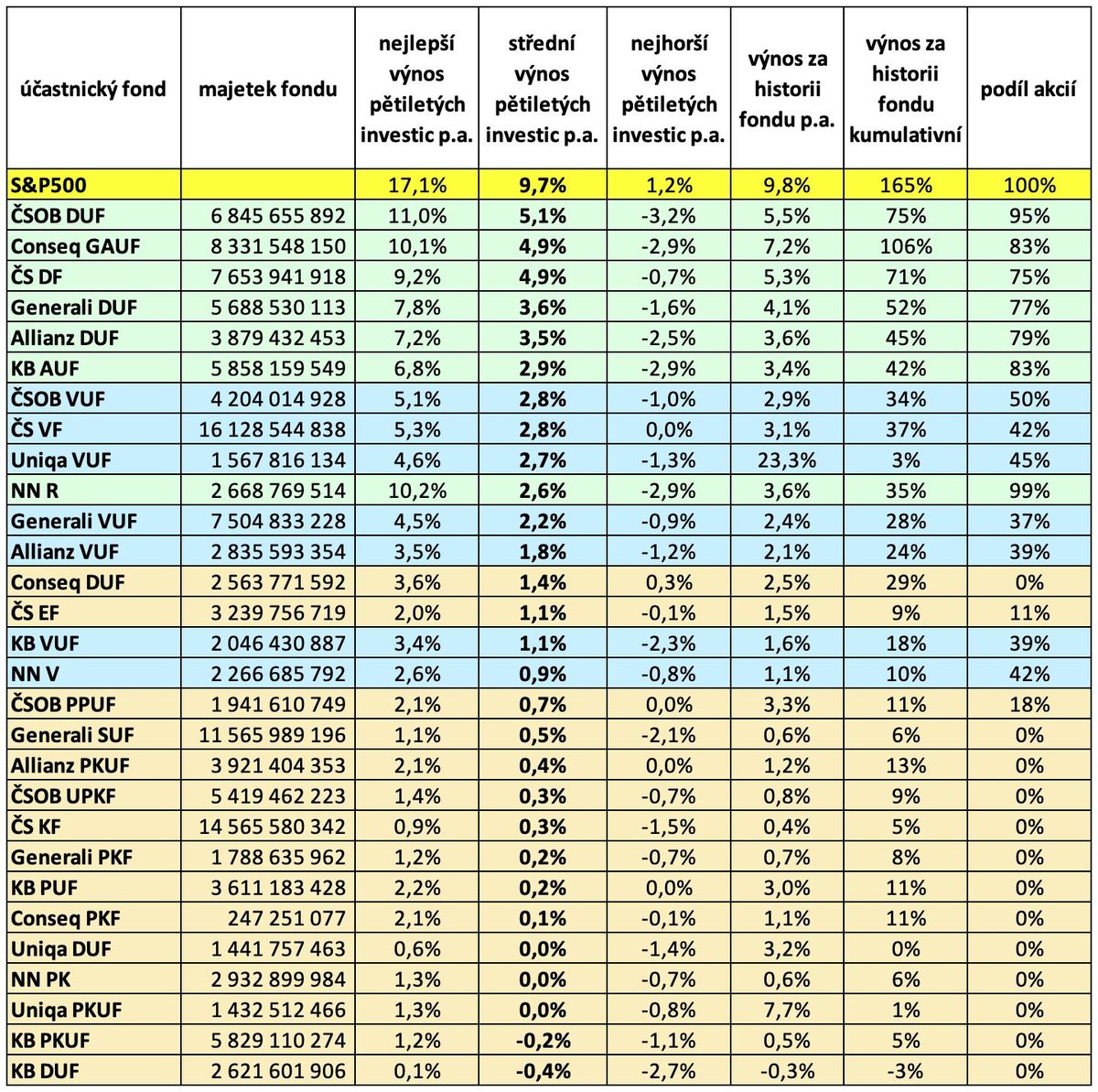

Výkony penzijního spoření za posledních 5 let

Podívejte se, jaké výkony vykázaly jednotlivé penzijní fondy, které se liší právě investiční strategií.

Tabulka: Výkon penzijních fondů za posledních 5 let a od jejich založení, ve vztahu k podílu akciové složky

Výkony penzijních fondů

Zdroj: Štefan Novota

Tabulka ukazuje, jak se penzijním fondům dařilo v posledních 5 letech v průměru, jaké byly jejich nejlepší a nejhorší výsledky za toto období a o kolik už zhodnotily klientům vklady za historii své existence (pozor, to poslední je neporovnatelné, ne každý fond je stejně „starý“). Vše si můžete vztáhnout k podílu akciové složky (poslední sloupec). Asi vás už nepřekvapí, že vysoké podíly akciových složek vedou celou tabulku.

První řádek je porovnání s výkonem amerického akciového indexu S&P500, ale jemu se teď dařilo nadprůměrně, má za sebou i horší časy. Pro potřeby tohoto článku můžete první (žlutý) řádek ignorovat. Kdyby vás zaujaly podrobnosti v úvodu jsem vložila link k diskusi na tohle téma.

Ještě vám nebylo 55? Přehodnoťte svou penzijní strategii

S pomocí odborníka, experta na investice, přehodnoťte své penzijní připojištění nebo spoření. I když je vám třeba už 55. Nemá smysl se do toho pouštět sám, jestliže investicím příliš nerozumíte. Raději kontaktujte investičního poradce, člověka, který vše vyhodnotí v kontextu s celkovou finanční situací. Se situací vás jako jedince nebo celé domácnosti, v kontextu s cíli a potřebami, které ve spojení s penzijkem máte. Rozdíl ve výsledku může udělat i stovky tisíc korun a víc.

Penzijko není jediná investiční možnost, ale rozhodně zůstává zajímavou součástí portfolia běžného investora (už jen pro možnost předdůchodu, například). Musí se ale nastavit podle doporučení opravdových odborníků.

Poznámka na okraj: někde vám čistou dynamiku penzijní společnost nedovolí ani ve 40 letech. To píšu svou osobní zkušenost. Některé penzijní společnosti prostě nepustí klienta do strategie, která by lépe odpovídala 20letému nebo i delšímu horizontu investování. Co s tím? Opět přichází na řadu konzultace s nezávislým odborníkem.