Článek

Jistota, bezpečí, ochrana.

Slova, která vyvolávají emoce. Pozitivní emoce. Když je slyšíme, zapomínáme na ostražitost a jdeme za nimi jak osel za mrkví. Proto je tak často slyšíme v reklamách či prezentacích obchodních zástupců. Jsou to slova, která prodávají. Na druhou stranu, když se objeví slovo „riziko“ máme chuť utéct. Proto toto slovo marketéři používají pouze proto, že jim to legislativa nařizuje a i tak se ho snaží co nejvíce skrýt.

Jenže svět není takový, jaký bychom ho chtěli mít. Říká se, že jisté jsou jenom daně a smrt. O těch daních to ve skutečnosti úplně tak neplatí, takže nám zbývá jen smrt. Pokud tedy chceme mít v životě stoprocentní jistotu, nezbývá nám nic jiného než si lehnout do postele a čekat až přijde.

K této úvaze mě inspirovaly diskuze, které odstartoval krach několika amerických bank a nucené převzetí tradiční švýcarské banky Credit Suisse v loňském roce. I letos se již objevují zprávy o tom, že další menší americké banky mají potíže. Po patnácti letech se tak opět začíná mluvit o tom, že v bankovním systému je cosi shnilého a že banky s našimi penězi hazardují. A objevují se volání po větším bezpečí pro naše peníze. Pojďme se tedy podívat na to, co by pro nás větší bezpečí znamenalo.

Princip fungování komerčních bank je založen na tom, že banka si půjčuje od svých klientů peníze a získává od nich tak vklady, za které vyplácí úroky. Tyto peníze pak půjčuje jiným klientům nebo je ukládá do jiných nástrojů, které nesou vyšší úrok, než kolik vyplácí na vkladech. Kromě toho má mnoho dalších příjmů ve formě poplatků. Například u nás jsou tyto poplatky poměrně významným příjmem bank a ty jsou za vysoké poplatky poměrně často kritizovány. Problém je v tom, že banka slibuje svým klientům, že jim jejich peníze dle předem určených podmínek na požádání vrátí. Proto nepůjčuje všechny vybrané peníze, ale jejich menší část si nechá pro klienty, kteří budou chtít své peníze zpět. Na základě historického chování klientů má vytvořené modely, které jí říkají, kolik asi peněz by běžně měla mít k dispozici a kolik může půjčit či investovat. To vše funguje do doby, než si přijde pro své peníze najednou více klientů, než modely předpovídaly a banka všechny jejich požadavky nemůže uspokojit, protože tolik peněz k dispozici v daný okamžik prostě nemá. A panika je na světě.

Co by se stalo, pokud bychom bankám nedovolili, aby půjčovaly či investovaly naše peníze?

V praxi by se z bank stal vlastně takový digitální trezor. Banka by s penězi nemohla nakládat, tak by nám nevyplácela žádný úrok. Naopak by nám pravděpodobně účtovala poplatky za vedení účtu, které by jí pokryly náklady se správou spojené. Ty poplatky, které jako klienti tak moc nemáme rádi.

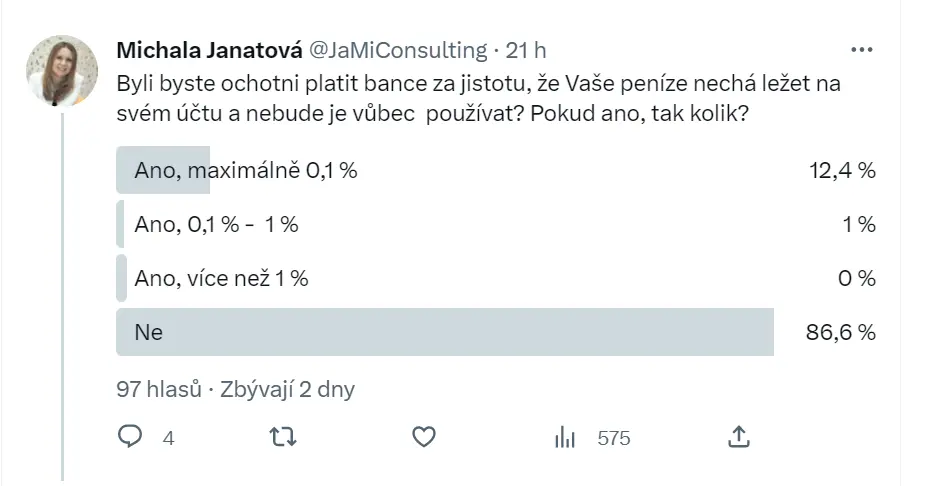

Na sociálních sítích jsem zveřejnila anketu, zda by lidé byli ochotni za takovou službu platit a případně kolik.

Anketa dopadla jednoznačně

Anketa

Většina lidí za takovou jistotu platit nechce, a když už by někdo zaplatil, tak velmi malou částku, která by pravděpodobně pro banku nebyla dostačující.

Navíc je důležité si uvědomit, že v tomto případě bychom zaplatili poměrně vysokou cenu pouze za zdání stoprocentní jistoty. Takové fungování komerčních bank by nám sice garantovalo, že dostaneme zpět stejnou částku, jakou jsme do banky dali, ale pořád zůstává riziko krádeže, vytunelování apod. Navíc nám sice banka slíbí, že nám vždy vrátí celou částku, nicméně nikdo už nám negarantuje, kolik zboží a služeb si za tuto částku za týden, měsíc, rok či desetiletí koupíme. Před znehodnocením měny nás toto nastavení neochrání.

Regulace zvyšuje ochranu za rozumnou cenu

Regulace ve většině z nás vyvolává spíš negativní konotaci. Nicméně regulace bank nám přináší dobrý kompromis. Pomáhá nám hodně přiblížit se k požadované jistotě za rozumnou cenu. Komerční banky nejsou charitativní organizace. Jsou vytvořeny za účelem maximalizace zisku a dle toho také jednají. Proto se nemůžeme divit tomu, že veškeré náklady, které navyšuje regulace, přenášejí na své zákazníky. Služby bank se kvůli regulaci zdražují. Za bezpečí, které nám regulace přináší, tak platí každý z nás.

Tato cena je ale mnohem nižší, než kolik bychom platili bance, pokud bychom po ní chtěli, aby nám dala jistotu.

Především díky Garančnímu systému finančních trhů a požadavkům na kapitálovou přiměřenost se bezpečí peněz v našich bankách velmi přibližuje oné požadované jistotě. Ve srovnání s USA či jinými zeměmi EU nás český bankovní systém k té jistotě přibližuje ještě o trochu více. Banky u nás jsou totiž mnohem opatrnější a regulace přísnější a tak banky bez problémů zvládly i celosvětovou finanční krizi v letech 2008/2009. Cenou za to jsou ale ty nenáviděné vysoké poplatky ve srovnání s jejich západními konkurenty.

Jak využít stávajícího systému pro maximalizaci ochrany našich peněz?

Lepší řešení, než požadovat po bankách stoprocentní jistotu a platit za to nemalé peníze, je tak podle mě využití stávajícího systému a regulace k tomu, abychom díky aktivnímu přístupu byli schopni zajistit maximální ochranu pro své peníze sami. Stačí k tomu dodržet několik základních pravidel:

- Pokud je to možné, nemít v jedné bance víc hotovosti než je limit pro pojištění vkladů.

- Pokud získám větší hotovost prodejem nemovitosti či firmy a potřebuji překlenout období mezi vyplacením hotovosti z prodeje a využitím peněz pro další účely, využívám především tzv. systémově významné banky

- Pokud povaha mého podnikání vyžaduje dlouhodobě držet likvidní prostředky nebo potřebuji větší množství likvidních prostředků z jiného důvodu, můžu diverzifikovat i pomocí dalších krátkodobých nástrojů finančního trhu (státní pokladniční poukázky, krátkodobé dluhopisy, fondy peněžního trhu).

- Finance, které nebudu potřebovat minimálně po dobu tří let, na účtech nenechávám, ale investuji.

Ani při dodržení těchto pravidel nezískáte stoprocentní jistotu, že o své peníze nepřijdete. Ale míra ochrany je poměrně vysoká a cena, kterou zaplatíte je naopak celkem nízká. Považuji to za lepší řešení, než chtít po bankách, aby suplovaly funkci trezoru či matrace.