Článek

Zastaralý model v digitálním věku

Online investiční platformy jako XTB, IB, Portu, Fondee, Degiro nebo eToro umožňují investovat jednoduše, s nízkými poplatky a naprostou transparentností. Přesto se podle průzkumu ČBA z roku 2023 více než 60 % Čechů při rozhodování o financích obrací na „osobního poradce“. Jenže často jde o zástupce distribuční sítě, ne o nezávislého odborníka. Provedená studie podle dat MF ČR a ČNB má více než 70 % smluv o investičním životním pojištění provizní strukturu, která motivuje prodejce k uzavírání smluv s vysokými počátečními poplatky, bez ohledu na skutečné potřeby klienta.

Co za to lidé dostanou? Často jen iluzi péče

Finanční poradci pracující na provizní bázi mají motivaci prodávat produkty s vysokými poplatky. Např. podílové fondy s ročním poplatkem 2–3 % a vstupním poplatkem 5 %, které dlouhodobě nepřekonávají pasivní indexové fondy (ETF). Podle další studie S&P SPIVA Report (2023) více než (neuvěřitelných) 85 % aktivně spravovaných evropských akciových fondů nedokázalo v posledních 10 letech překonat svůj benchmark. Přesto jsou tyto fondy často doporučovány právě „poradci“.

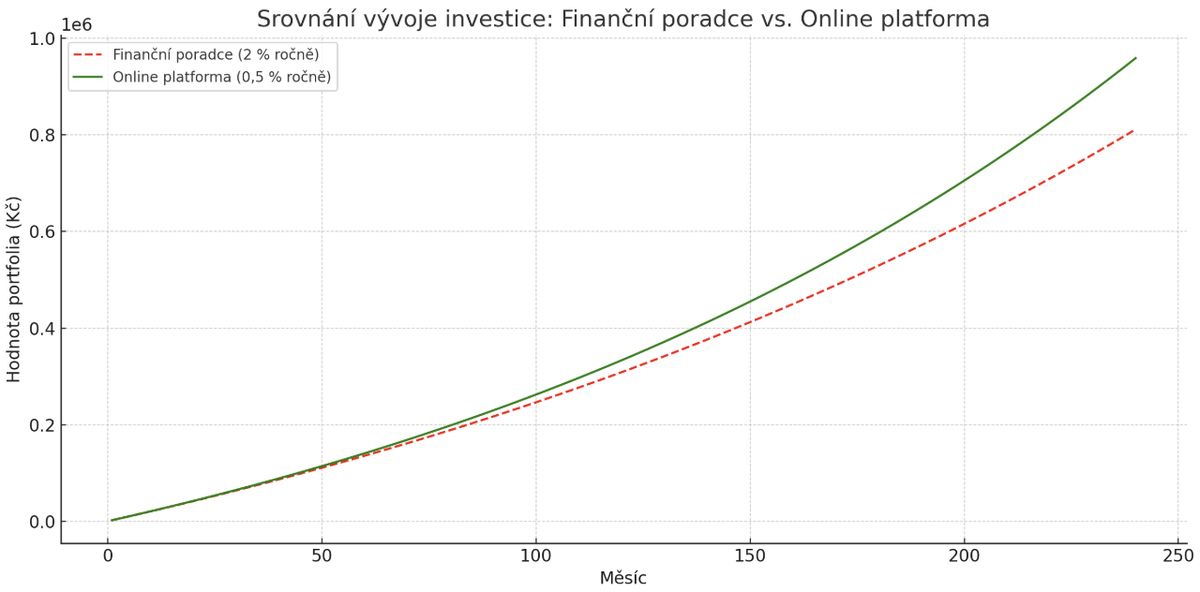

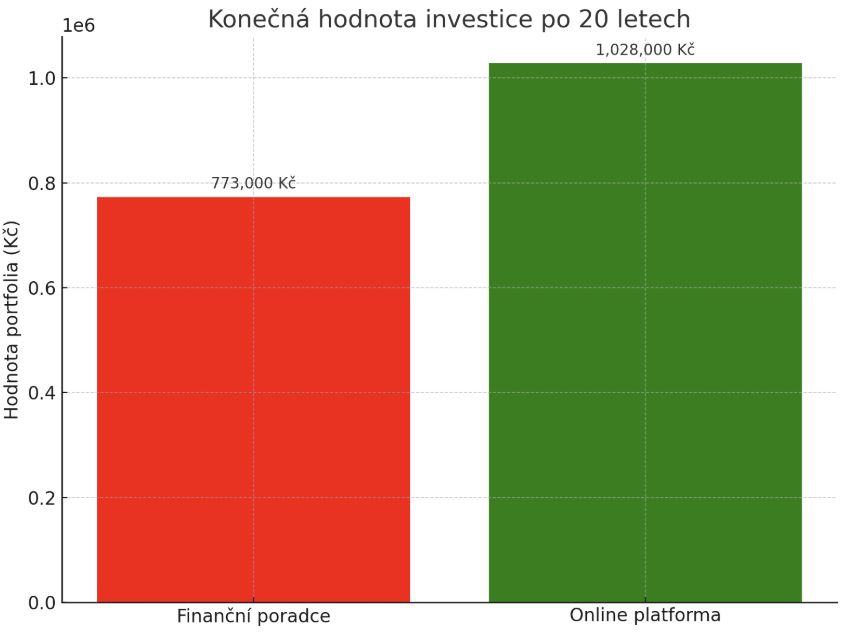

Modelový příklad: Investice 2 000 Kč měsíčně po dobu 20 let

Předpoklady:

- Průměrný roční výnos trhu: 7 %

- Poradce: vstupní poplatek 4 %, roční poplatek 2 %

- Platforma: žádný vstupní poplatek, roční poplatek 0,5 %

Rozdíl ve výnosu prostřednictvím poradce a svépomoci přes online platformy

Rozdíl mezi investičním portfoliem prostřednictvím finančního poradce vs svépomoci

Z grafů je patrné, jak náklady u poradce výrazně zpomalují růst portfolia. Rozdíl činí statisíce korun. Konečná hodnota investice po 20 letech bude:

- Finanční poradce: ~773 000 Kč

- Online platforma: ~1 028 000 Kč

Rozdíl: +255 000 Kč ve prospěch online platformy a to jen kvůli rozdílu v poplatcích

Je to lenost, nebo strach převzít odpovědnost?

Finanční negramotnost zůstává klíčovým problémem. A paradoxně na ni ukazují především finanční poradci, kteří neváhají přispěchat a podat „pomocnou“ ruku. Podle OECD (2022) má Česko podprůměrnou úroveň finanční gramotnosti – jen 41 % obyvatel chápe základní principy složeného úročení, diverzifikace nebo inflace. To vytváří ideální podhoubí pro poradce, kteří prodávají předražené produkty lidem, kteří jim slepě důvěřují.

Poradce vás NEZACHRÁNÍ před krizí

Tvrdí, že vás „ochrání před panikou“. Ale často neví víc než vy. Když trhy v březnu 2020 kvůli pandemii padaly, mnoho poradců mlčelo, protože sami netušili, co dělat. Někteří klienty dokonce přesvědčili, aby prodávali, čímž je připravili o následný růst. Podle analýzy Morningstar Behavior Gap Report (2022) investoři s poradcem často nedosahují vyšších výnosů, naopak, jejich průměrné výnosy byly nižší o 0,5–1,5 % ročně, kvůli špatnému načasování a provizně motivovaným změnám portfolia. Ve výpočtech navíc chybí vstupní a manažerské poplatky.

Kdo skutečně potřebuje poradce?

Poradce má smysl v těchto případech:

- Složitá daňová nebo majetková situace

- Podnikatelé a vysokopříjmové osoby (wealth management) u potfolia nad 10 milionu dolarů (220 milionů korun)

- Zajištění dědictví, trustových struktur nebo svěřeneckých fondů

Ale běžný člověk, který chce spořit na důchod pomocí ETF? Tam je poradce často luxus, který v dlouhém horizontu stojí stovky tisíc navíc.

Poradce je volba, ne nutnost. A často špatná

Finanční poradci hrají důležitou roli ale ne pro každého. Pokud máte čas, ochotu učit se a chuť převzít kontrolu nad vlastními penězi, investiční platformy vám nabídnou vyšší efektivitu, nesrovnatelně nižší náklady a větší transparentnost. Tak se zeptejte sami sebe, chci budovat své bohatství, nebo bohatství svého poradce?

Anketa

Zdroj: