Článek

Ladička na kytaru, kartáček na zuby, bluetooth reproduktor, laptop, tablet, čelovka, ovladač na televizi, kuchyňská váha, sekačka, chůvička na miminko, kouzelná tužka pro děti, obojek pro psa, koloběžka… A samozřejmě i ta vibrující věc (měl jsem na mysli mobil, na co vy hned nemyslíte). Tam všude je dnes baterka. Tedy i v zařízeních, v nichž by ji ještě donedávna nikdo nehledal.

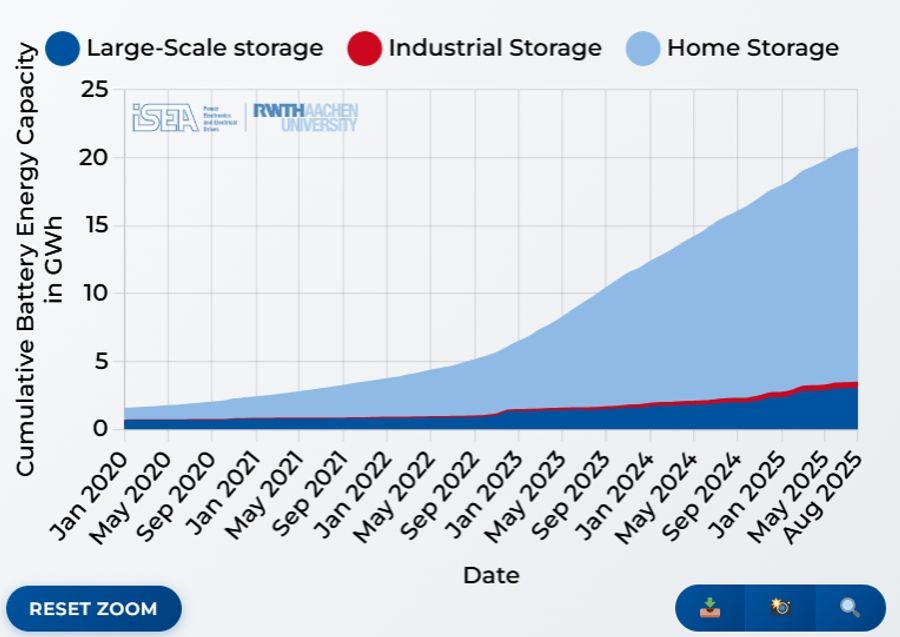

Nade vší pochybnost vstupujeme nejen do doby solární, větrné, plynové (a snad i jaderné či síťové), ale také bateriové. Přitom jsme ale v rozvoji nejrozšířenější akumulační technologie pořád na začátku. Dobře to ukazují čísla z Německa, které v tomto oboru platí za nejprogresivnější v Evropě (a tady mi ten germanismus jistě prominete). Nárůst kapacit od roku 2023 sice vypadá impozantně, zejména díky domácím instalacím:

Bateriový trh v Německu

Prognóza Fraunhofer ISE, nejznámější to německá křišťálová koule, však říká, že chce-li Německo splnit bateriovou část svých klimatických závazků, musí zrychlit výstavbu na zhruba 3,5násobek aktuálního tempa. Poznámka pro hnidopichy: Já jsem si taky všiml toho, že Němci už mají k letošnímu srpnu o 6 GWh víc, než věštil Fraunhofer v roce 2027. Něco mi však říká, že už v následujícím roce, kdy Fraunhofer počítá s 35,6 GWh, se to dramaticky otočí.

Prognóza Fraunhoferu ISE - bateriová úložiště v Německu

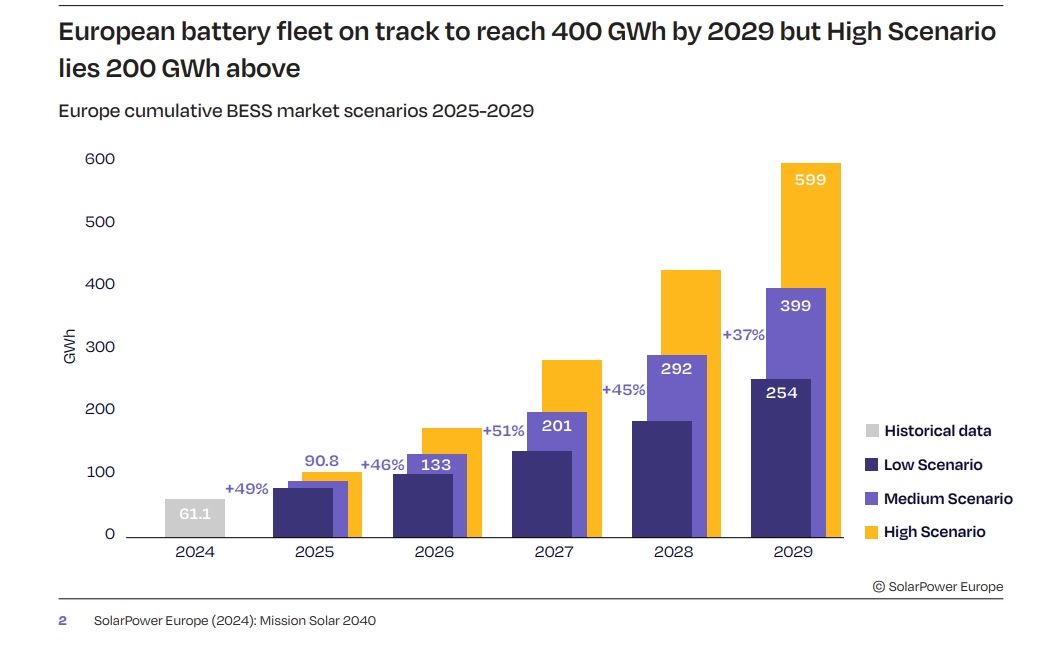

Zrychlit pochopitelně bude muset celá EU. K roku 2024 měla nainstalováno 61,1 GWh, podle studie Mission Solar 2040 od SolarPower Europe však v roce 2030 musí vystřelit k 780 GWh, tedy více než desetinásobku, aby mohla pomýšlet na to, že akumulací dostatečně podpoří transformaci (omluvám se za rezonanci cizích termitů, snad nevypadám jako suterén…). Přitom optimistický scénář hovoří o 599 GWh v roce 2029.

Scénáře rozvoje bateriových úložišť v Evropě

Abychom si ilustrovali, o čem se bavíme: Kdyby těch stávajících 61,1 GWh bylo prázdných a připravených k nabíjení, uložíme do nich asi dvanáct minut průměrné celoevropské produkce… Vysněných 780 GWh pro rok 2030 by bylo plných za cca dvě a půl hodiny.

Nicméně neházejme stožár od větrníku do solárního pole. I kdybychom jeli podle pesimistického scénáře, bude to přeci strašně fajn! Vždyť objem průmyslové výroby v tomto báječném sektoru bude tak jako tak ohromující. Po celé Evropě se rozběhnou desítky baterkáren a budou sekat články a moduly na tři směny jako Baťa cvičky. Výsledkem bude zaměstnanost, rozvoj dodavatelských řetězců, ekonomický impuls, dovolená v Jugoslávii a pak už jen samá pozitiva a sociální jistoty.

Jenomže navzdory všem politickým proklamacím a závazkům se zatím tímto směrem ani zdánlivě neubíráme. V současnosti vládne globálnímu i evropskému bateriovému trhu Čína a nic nenasvědčuje tomu, že by se na tom v dohledné době mělo něco změnit. Největší domácí evropské projekty, do nichž se vkládalo tolik nadějí, bohužel prakticky do jednoho krachují. Proč?

Disclaimer: Než se vrhneme na přehlídku, která by se klidně mohla jmenovat po cimrmanovsku „Tudy ne, přátelé“, dovolte mi rozšlapat dvě bábovičky, z nichž se vám nejspíš jedna právě zhmotnila v hlavě. Nejsem ani hejtr ani nekritický obdivovatel baterií. Vidím v této technologii určitý potenciál, ale zároveň i limity (jako ve všem, tedy myslím v energetice).

Dovedu si představit, že obrovské množství instalací pomůže zmírnit problém s nulovými či zápornými cenami elektřiny a vysokými cenami ve večerních špičkách. Ani náhodou však nepředpokládám, že je dokonale vyřeší, natož aby si poradilo s tři dny trvající Dunkelflaute.

Prostě každá technologie trochu pomůže a žádnou nelze považovat za svatý grál energetiky. Kromě baterií budeme zcela určitě potřebovat i přečerpávací vodní elektrárny, nové jaderné zdroje do baseloadu, řiditelné elektrárny na vykrývání špiček a výkyvů OZE, posílení a nachytření sítí a samozřejmě další soláry a větrníky (v rozumném množství a ve vhodných lokalitách).

A ještě jedna poznámka: Čísla z níže uvedených příběhů se z velké části vztahují především k nejprogresivnějšímu a informačně nejlépe přístupnému oboru elektromobilů. V závěru tuto poznámku dovysvětlím.

Northvolt

Švédskou společnost Northvolt založili dva bývalí manažeři společnosti Tesla v roce 2016, kdy byly peníze prakticky zadarmo a o inflaci nám vyprávěly černobílé filmy. V roce 2017 uzavřel Northvolt partnerství s ABB a vyhlásily smělou vizi postavit největší gigafactory v Evropě a produkovat nejzelenější baterie na světě. Cílem bylo nejen uspokojovat rostoucí trh elektromobility, ale také snížit závislost Evropy na asijských výrobcích, především na čínské firmě CATL.

Zpočátku šlo vše jako po veganském másle. Do roku 2019 Northvolt zahájil výstavbu tří továren a na konci roku 2021 smontoval první lithium-iontový bateriový článek. K investorům se připojila německá automobilka Volkswagen či americká investiční banka Goldman Sachs. Celková plánovaná roční výrobní kapacita do roku 2030 činila neuvěřitelných 230 GWh.

Pak ale začaly problémy. Produkce vykazovala vysoké procento zmetků, což nemělo nic společného s chováním zaměstnanců, ale s kvalitou výrobků. Investor byl nucen vybudovat recyklační centrum, což mu zvýšilo náklady a zpomalilo výrobu. Rychlý růst společnosti dále provázel chaotické řízení a faktor, na který už na začátku upozorňoval její spoluzakladatel Peter Carlsson: nedostatek kvalifikovaných zaměstnanců a odborníků. Dalším hřebíčkem do ekonomické rakve byla do značné míry vynucená závislost na čínských dodavatelích klíčových materiálů a zařízení. K tomu všemu si připočtěte kapitálové problémy, pokles poptávky po elektromobilech v Evropě, zvýšení úrokových sazeb, geopolitickou nestabilitu a narušení dodavatelských řetězců…

Průšvih na sebe nenechal dlouho čekat. Kvůli problémům s kvalitou zrušila automobilka BMW objednávku za dvě miliardy eur. Už dříve si stěžovala na pomalé dodávky Scania, která je mimochodem součástí koncernu Volkswagen. Podle dostupných informací se výroba ve švédském závodu Skellefteå pohybovala pod 1 GWh ročně, což bylo výrazně pod plánovanými 60 GWh.

Zbytek příběhu už sledujeme takřka v přímém přenose. Na podzim 2024 požádal Northvolt v USA o bankrotovou ochranu a na jaře 2025 oznámila i mateřská společnost v Evropě, že „už nezaseje“ a vstoupila do insolvence. V létě sice převzal paralyzované továrny Northvoltu americký startup Lyten a ohlásil velké plány s využitím inovativních lithium-sírových baterií. Resuscitace podniku však bude pravděpodobně trvat mnoho let a výsledek je přinejmenším nejistý.

A teď to nejsmutnější. Do Northvoltu nainvestovalo mnoho společností dohromady 15 miliard eur. Navzdory tomu se nepodařilo naplnit ani zlomek plánovaných ambicí.

FREYR Battery

Norská společnost FREYR Battery vznikla v roce 2018 s cílem využívat bohaté přebytky větrné a vodní energie a vyrábět baterie s nízkou uhlíkovou stopou. Hlavní továrna Giga Arctic vyrostla přímo v domovské lokalitě, a sice kousek pod polárním kruhem ve městě s nejpodivnějším názvem na světě: Mo i Rana (to překonává i zaniklou českou osadu Hovnov či estonskou… však vy víte).

V roce 2021 firma vstoupila na newyorskou burzu, o rok později začala rozjíždět pilotní výrobu a ohlásila ambici vyrábět v roce 2030 v různých koutech světa až 200 GWh. Zdálo se, že polární den bude projekt zalévat sluncem na věky. Jenomže pak přišla polární noc.

Kvůli silné konkurenci z Číny, nedostatečné veřejné podpoře a nízkým cenám baterií musela FREYR Battery pozastavit výrobu, propustit část zaměstnanců a také zrušit plánovanou výstavbu nové továrny v americké Georgii. V letošním roce se pak společnost rozhodla zásadně změnit strategii – zaměřila se na výrobu solárních modulů v USA (slovy Zdeňka Jirotky: dala přednost bezpečnější práci v továrně na třaskaviny). Firma se hodlá též co nejdříve zbavit svých evropských aktiv v Norsku a Finsku.

Dle dostupných informací investoři nasypali do FREYR Battery celkově asi 700 milionů eur a sen o desítkách či stovkách GWh se jim úplně rozplynul. Sériová výroba nikdy nezačala v žádném z plánovaných závodů včetně Giga Arctic v Mo i Rana.

Britishvolt

Britský startup založili v roce 2019 švédští podnikatelé (jedním z nich byl Lars Carlström, jeho jméno si zapamatujte) s cílem postavit v Blythu největší gigafactory v Británii a vyrábět hlavně baterie pro elektromobily. Mimochodem v této lokalitě se nachází Northumberlandia, proslulá žena severu a za mě jedna z nejpovedenějších (a asi i nejdražších) rekultivací po těžbě uhlí.

Northumberlandia

Výstavba závodu začala v září 2021, ovšem už za rok musela být pozastavena kvůli problémům s financováním, což vedlo k odchodu klíčových manažerů a propouštění zaměstnanců.

V lednu 2023 vstoupila společnost do insolvence, dubnu 2024 byla lokalita prodána americké investiční skupině Blackstone, která plánuje přeměnit areál na jedno z největších datových center v Evropě.

Z plánovaných investic až 4,45 miliardy eur, se reálně proinvestovalo cca 164 milionů eur a sériová výroba se nikdy nerozeběhla.

SVOLT

Čínský (!) výrobce baterií pro elektromobily se rozhodl v roce 2020 expandovat do Evropy. V Německu plánoval miliardové investice do několika továren s kapacitou výroby až 40 GWh. Ve Finsku pak chtěl vybudovat gigafactory s ambicí vyrábět ročně 50 GWh. Nakonec v roce 2024 kvůli slabé poptávce, vysokým kapitálovým nárokům a politické nejistotě v EU všechny evropské projekty zrušil a letos ukončil provoz. Reálně stihl proinvestovat desítky milionů eur.

Italvolt

Za ambiciózním italským projektem stál opět Lars Carlström (kterého si pamatujete z Britishvoltu). Výrobní kapacita závodu v Piemontu měla dosáhnout až 45 GWh ročně. Byrokracie, problémy s připojením k síti, finanční trable a ztráta exkluzivity na koupi klíčových pozemků však poslala i tento projekt tam, kam si sami nevidíme. V lednu 2024 zahájil soud řízení o likvidaci Italvoltu. Později Carlström oznámil, že chce stavět raději ve Spojených arabských emirátech. Z plánovaných investic 3,4 miliardy eur se reálně proinvestovalo 23 milionů eur.

Kdo ty baterie tedy vlastně vyrábí???

Výše uvedený výčet krachů samozřejmě nic nemění na tom, že spoustě výrobců se v Evropě daří. Nicméně nutno dodat, že jich není mnoho, málokterý je ryze evropský a kapacity jsou zatím poměrně nízké. Čestnou výjimkou je francouzská ACC v Douvrinu (výroba 13 GWh, plán 26 GWh). Ze „spojeneckých“ výrobců lze jmenovat ještě americkou Teslu v Berlíně (výroba 5 GWh, plán 50 GWh) či japonský AESC v Sunderlandu (výroba 1,8 GWh, plán 15,8 GWh) a samozřejmě jihokorejský LG-Chem ve Wrocławi (výroba 65 GWh, plán 70 GWh).

Při vší úctě se nikdo z nich nemůže měřit s největšími asijskými giganty. V současnosti dominuje evropskému trhu jednoznačně čínská společnost CATL, která provozuje několik závodů v Německu, Maďarsku a Španělsku a plánuje postupně navýšit výrobu až přes 170 GWh ročně. Dalšími v pořadí jsou jihokorejské firmy LG Energy Solution a SK ON.

Namítnete-li, že výše uvedená čísla pokrývají hlavně elektromobilitu a že v oblasti domácích, firemních či velkokapacitních úložišť to může vypadat jinak, pak souhlasím a obávám se, že tam je to velmi podobné. Při vší úctě k nezpochybnitelným úspěchům německých firem Sonnen, SENEC či Varta zejména v oblasti domácích úložišť, je třeba především na trhu velkokapacitních úložišť vnímat pozici americké Tesly, čínského BYDu či CATLu a japonského Nidecu.

Samozřejmě se vlastně není moc čemu divit. Asie, respektive Čína, ovládá naprostou většinu světového obchodu se surovinami pro výrobu baterií, jako je lithium, nikl, kobalt a grafit, a také zpracování těchto materiálů i samotnou produkci. Ve schopnosti vyrobit cokoliv levně a rychle se jí nemůže rovnat nikdo na světě (z mnoha důvodů, které bych tu nerad rozebíral, jedním z nich je pochopitelně politické uspořádání země).

V čem však Evropa rozhodně Číně konkurovat může a měla by, to je kvalita, bezpečnost, spolehlivost, odolnost a životnost baterií. Motivaci bychom měli mít dostatečnou. Není to tak dávno, co Velitelství informačních a bezpečnostních sil Armády ČR varovalo před čínskými producenty levných solárů, jističů, střídačů, serverů i baterií s tím, že může jít o novodobé trojské koně (rozruch vzbudila hlavně spekulace o možnosti dálkového vypnutí).

Abych se však po té cestě kolem světa vrátil na začátek. Green Deal možná skutečně jednou nakopne ekonomiku. Bojím se, že to ale bohužel bude jenom ta čínská, která nám vyrobí klíčové technologie.

Na druhou stranu si nelze nevšimnout, že veškerá evropská i česká energetická politika hlasitě volá: Budoucnost je v akumulaci, tedy v bateriích! Jsme nejprůmyslovější země Evropy, máme fantastickou strojírenskou tradici, pokročilé inženýrství. Sakra, tak pojďme dát hlavy dohromady a vymysleme to líp než Číňané! Zapomeňme na ideologie, podívejme se na to pragmaticky jako Američané a vrhněme úsilí do výzkumu a vývoje v této oblasti.

Pokud by se to podařilo, mohla by to být obrovská konkurenční výhoda. V opačném případě abychom se pomalu začali učit čínské znaky, protože ti servisáci z Pekingu asi nebudou ochotni snášet útrapy tak dlouhého dojíždění…

A když to nevyjde v Líních ani Dolní Lutyni, pro mě za mě zkusme postavit tu fabriku třeba ve zmíněném Hovnově!