Článek

Předem upozorňuji, že dnešní text a příklad uvedené firmy slouží pouze jako osvěta a edukace veřejnosti, protože přávě kvůli vnitropodnikovým nákupům služeb, vnitropodnikovým půjčkám a účelovým transakcím přichází Česká republika pravděpodobně až o desítky miliard korun ročně.

Popsané procesy a způsoby, jak daně v České republice neplatit, jsou ale zcela legální a ve větší či menší míře je využívají všichni podnikatelé, mne nevyjímaje. Někdy je toho ale jednoduše příliš a níže popsaná firma Suchánek & Walraven, s.r.o. je příkladem až do očí bijící optimalizace a čtenářům nabídne perfektní příklad toho, kde lze uplatnit tvrdší opatření vůči očividným a účelovým optimalizačním nástrojům.

Rozhodně si ale nevyhrazuji právo jakkoli naznačovat skutečnost kriminálního nebo nezákonného jednání v níže popsaných skutečnostech. Takový verdikt smí v České republice vyřknout pouze Finanční správa a dokud jsou účetní závěrky firmy Suchánek & Walraven, s.r.o. bez výhrad úředníky akceptovány, k přečinu zřejmě nedochází.

Jak vyvést zisk do zahraničí? Stačí dceřiné společnosti prodávat služby a poskytovat půjčky

Základem mého rozboru, jak stát v tomto konkrétním případě přichází o desítky milionů korun ročně, jsou dva dokumenty z veřejně dostupné výroční zprávy firmy Suchánek & Walraven, s.r.o., konkrétně jde o výroční zprávu z roku 2024.

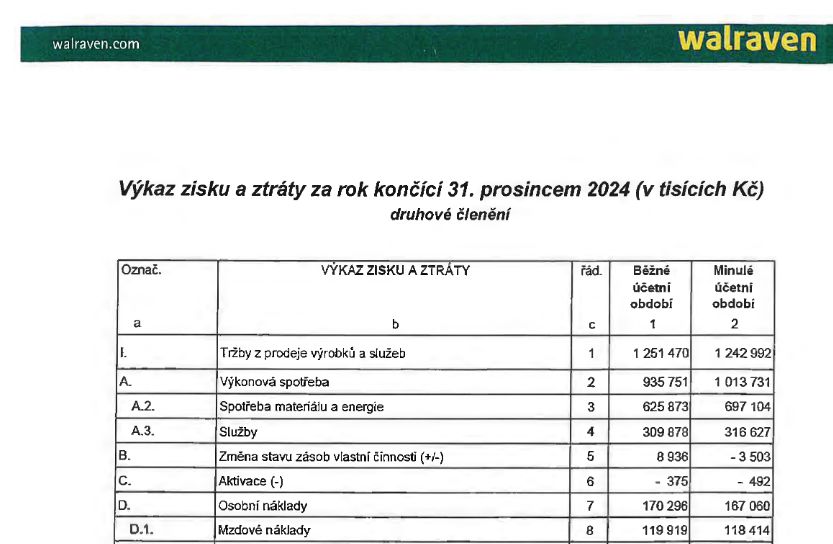

Firma Suchánek & Walraven, s.r.o. je dceřinou pobočkou nizozemského strojírenského holdingu Walraven Europe B.V. a sídlí poblíž Staré Paky na severu České republiky. Vlastnictví je rozděleno mezi mateřskou společnost z Nizozemska a českého podnikatele Vladimíra Suchánka, v poměru 75:25 procent ve prospěch holdingu Walraven Europe. Společnost dosahuje tržeb zhruba 1 miliardy korun ročně a ziskovost jde do několika procent, konkrétně osciluje mezi ztrátou a ziskem zhruba 70 milionů korun v nejlepším období.

Na papíře tak firma vypadá jako naprosto běžný strojírenský podnik s několika stovkami zaměstnanců a ziskem v pouhých procentech. Nic neobvyklého, takových firem jsou v České republice stovky. Pokud ale půjdu pod povrch a zaměřím se na povinně zveřejňované vnitropodnikové transakce, nabídne výroční zpráva z roku 2024 zcela odlišný obrázek.

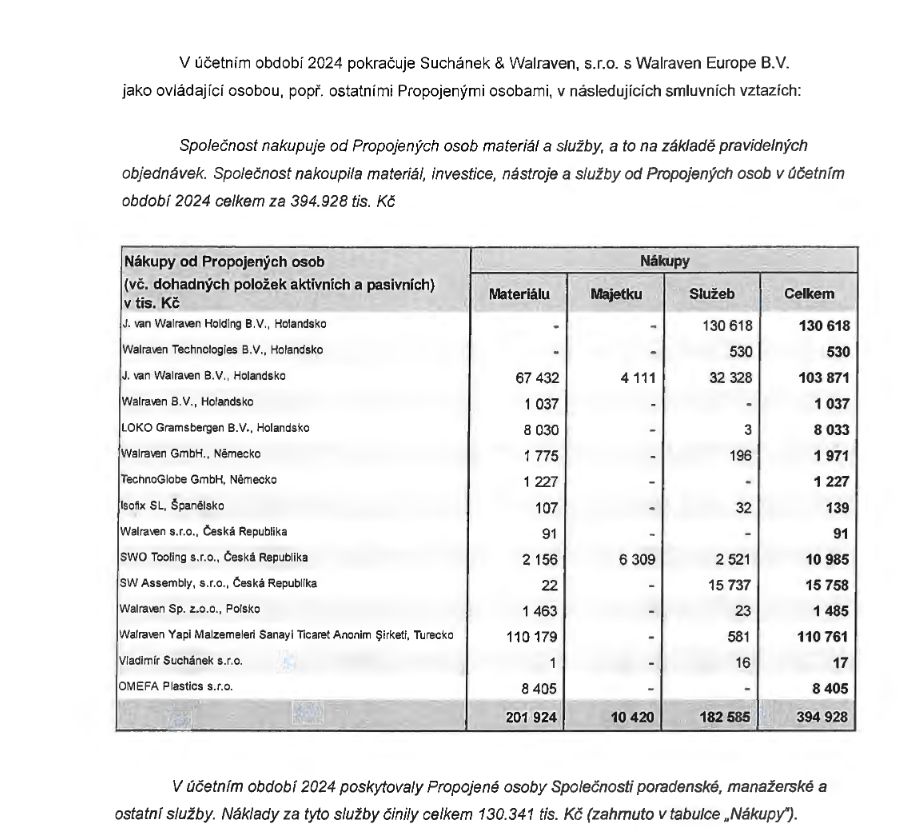

Česká pobočka holdingu Walraven nakoupila od mateřského holdingu v zahraničí služby a materiál za bezmála 400 milionů korun. Tržby společnosti dosáhly v roce 2024 1,1 miliardy korun.

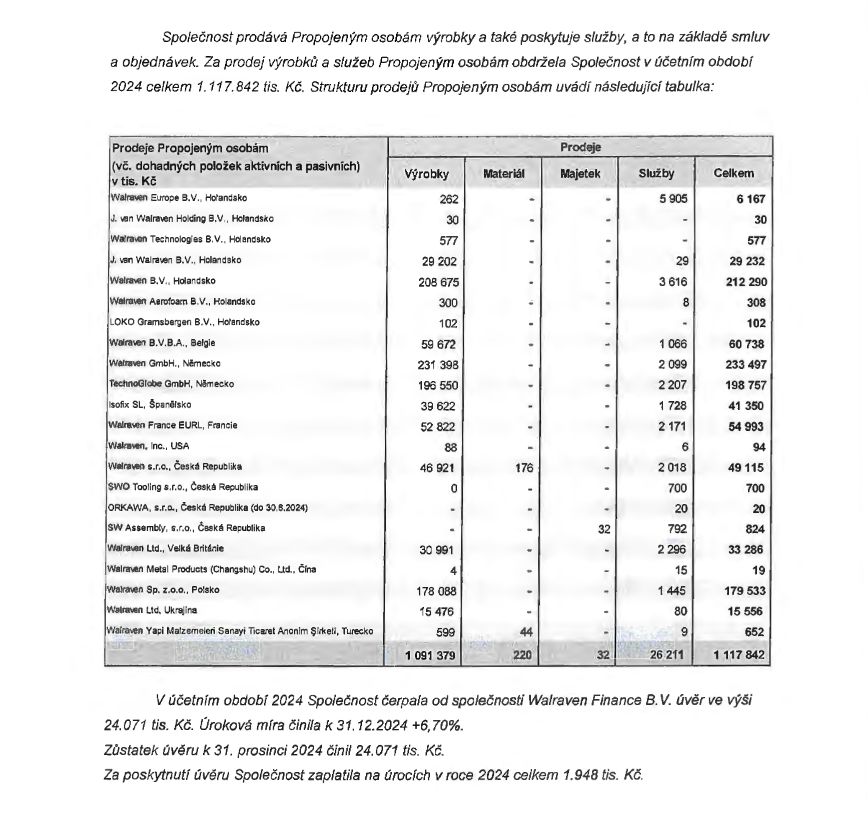

Česká pobočka firmy Walraven prodala v roce 2024 90 % (!) své produkce propojeným entitám.

Z obratu 1,24 miliardy korun prodala česká pobočka propojeným zahraničním a tuzemským entitám produkty za 1,14 miliardy, čímž mateřský holding kontroluje cenotvorbu i ziskovost a optimalizuje daně.

Co ony tři výřezy z výroční zprávy za rok 2024, konkrétně ze zprávy o transakcích mezi propojenými firmami vykreslují? Česká pobočka firmy Walraven prodává většinu své produkce do zahraničí propojeným firmám, čímž lze efektivně kontrolovat poměr ziskovosti a pokud by měl být zisk příliš vysoký, stačí na vnitropodnikových transakcích snížit cenu.

Nákupy české pobočky holdingu Walraven pak optimalizují zisk i skrze náklady. Jak je v účetní závěrce zmíněno, tuzemský Walraven nakoupil jen za rok 2024 poradenské, manažerské a ostatní služby za celkem 130 milionů korun. Cena těchto služeb a jejich četnost je doslova nekontrolovatelná. Tím, že transakce probíhají mezi sesterskými podniky a mateřskou společností, nelze určit jejich opodstatněnost či výši. Těchto 130 milionů je vyvedeno do zahraničí jako příjem a ke zdanění dochází v Nizozemsku.

Mateřský holding tak drží kontrolu nad cenotvorbou produktů prodávaných mateřské společnosti, čímž reguluje zisk a zároveň druhou rukou mateřský holding prodává dceřiné společnosti manažerské a poradenské služby za 14 % jejího obratu, čímž zvyšuje náklady a příjmy vyvádí z dceřiné do mateřské společnosti. Principy jsou detailně vysvětleny v bakalářské práci Kristýny Kalábové na Masarykově univerzitě v Brně, kterou uvádím jako vhodný příklad k pochopení uvedených principů.

Holding Walraven ale nezůstává pouze u příjmové a výdajové optimalizace. Dalším nástrojem, jak daně efektivně nezaplatit, jsou vnitropodnikové půjčky, z jejichž úroků se platí nižší daň z příjmu než u klasické mzdy pro vlastníky. Ve zkratce - pro mne jako podnikatele dává větší smysl vlastní firmě půjčit peníze, například 15 milionů korun s úrokem 7 % ročně a inkasovat kapitálový příjem zdaněný 15 %, než se nechat zaměstnat a ze stejného příjmu pak odvádět sociální a zdravotní odvody. U holdingových firem jsou pak půjčky nástrojem, jak opět vyvádět tržby a zisk z úroků do mateřských společností a vyhnout se dani z kapitálových příjmů v České republice, protože příjem z úroků se taktéž daní v zahraničí.

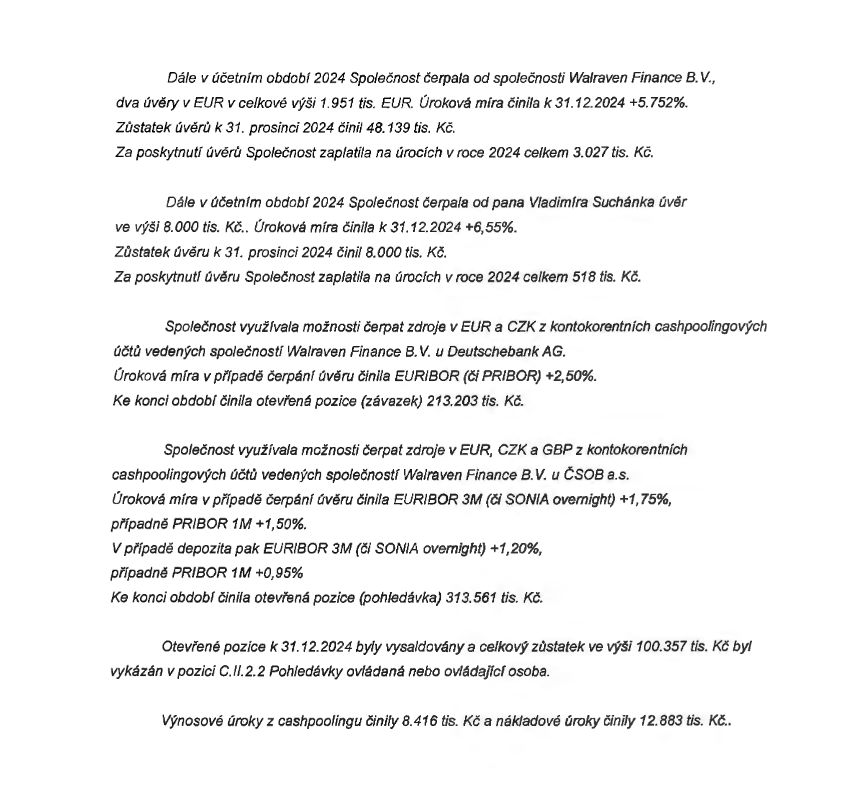

Jak vypadají finanční transakce mezi propojenými společnostmi, ukazuje obrázek níže. Opět jde o data z výroční zprávy za rok 2024 české pobočky holdingu Walraven.

Mateřská společnost zaúvěrovala českou pobočku více než 40 miliony korun a společník Vladimír Suchánek taktéž firmě půjčil 8 milionů korun. Firma navíc ukládá své peníze na účet zahraniční finanční pobočky Walraven a tím dále optimalizuje daně v České republice.

Pokusím se nyní přeložit princip úvěrování do laické řeči. Když z pozice holdingu z Nizozemska půjčíte své dceřiné firmě v České republice peníze, pobočka si vykáže zaplacené úroky jako náklad, ty si odečte z daní a vyvede je do zahraničí. Finanční služby holdingu Walraven ve formě kontokorentního úvěru fungují obdobně. Cashpooling je pak služba, díky které můžete volné prostředky vložit krátkodobě na určený účet a inkasujete poměrný denní úrok nebo vyvažujete cashflow skrze úvěr. Veškeré finanční služby obhospodařuje firma Walraven Finance z Nizozemska, čímž veškeré úroky, poplatky a související náklady na služby odcházejí do zahraničí. Společník Vladimír Suchánek pak z půjčené částky české firmě získává 516 tisíc korun ročně, které zdaní 15 % namísto vyšších odvodů z případě zaměstnaneckého úvazku nebo daně ze zisku. Vše je zcela legální.

Nikdo ale netuší, kolik služeb a poplatků si mateřský holding účtuje za poradenství, správu aktiv a správu úvěrů. Tyto položky jsou obsaženy v částce 130 milionů za poradenství. Z pozice firmy stačí nastavit tržní úrok a optimalizovat skrze navazující služby. A výsledek pro Českou republiku? Mateřský holding kontroluje cenu prodaných produktů, kontroluje také výši nákladů skrze prodané služby a kontroluje i finanční závazky společnosti, které může výšit či snížit dle libosti, ale zároveň tak vyvádí zisk do zahraničí tím, že daň z kapitálových výnosů nepřiznává v České republice, ale v Holandsku.

Firma Walraven optimalizuje i mzdové náklady. Zisk z práce českých vězňů končí v Nizozemsku

Důvod, proč píšu zrovna o firmě Walraven, tkví nejen v rozsáhlé daňové optimalizaci, ale také v politice zaměstnanosti. Společnost je také jedním z největších zaměstnavatelů českých vězňů a za jejich práci platí výrazně méně, než kdyby na jejích produktech pracovali běžní zaměstnanci. V České republice mohou soukromé společnosti zaměstnat i občany ve výkonu trestu a za jejich práci zaplatí násobně méně než za běžné zaměstnance. Konkrétně je minimální platba osobě ve výkonu trestu stanovena na 50 % minimální mzdy. Namísto minima 20 800 Kč u občana pobírajícího minimální mzdu, zaplatí firma za práci vězně pouze 10 400 Kč včetně odvodů, které za vězně hradí stát. Skutečná úspora je tak vyšší než 50 % a práce vězňů je pro Walraven mimořádně lukrativní, jak ukazuje příklad níže.

V roce 2022 uzavřela společnost smlouvu za 96 000 000 korun s věznicí Valdice, kde byla zřízena montážní linka firmy Walraven a vězni pro firmu kompletují kovové výrobky. Mají k tomu navíc od firmy Walraven určený přesný plán práce, kdy jsou placeni nikoli za čas, ale za odvedenou práci, čímž si navíc firma pojišťuje ziskovost.

Plán práce pro osoby ve výkonu trestu, kteří pracují pro českou pobočku firmy Walraven. Hodinová mzda dosahuje při splnění plánu 79 až 119 korun, což je pod hranicí minimální mzdy a odvody za vězně platí stát.

Jde o mimořádně výdělečný byznys. Na práci vězňů lze ušetřit až 70 % ve formě snížené mzdy i odvodů státního sociálního a zdravotního pojištění. Tuzemská pobočka firmy Walraven ale produkty za předem určené ceny prodává propojeným zahraničním společnostem za předem určené ceny, čímž se tento mimořádně ziskový počin neprojeví na tržbách ani na zisku společnosti. Práce českých vězňů se ve formě nebývale ziskových výrobků exportuje do zahraničí a Česká republika nezíská nic na odvodech, natož na daních. Smlouva ve výši 96 000 000 korun z roku 2022 byla v roce 2024 prodloužena v hodnotě dalších 60 500 000 korun a při zahrnutí 70 % úspory lze odhadnout, že tuzemský podnik Walraven díky práci vězňů ušetřil minimálně 80 až 100 milionů korun.

Jak daňovou optimalizaci zkrotit do únosné míry? Stačí uplatnit limity na vnitropodnikové transakce. Dividendy nejsou problém

Jako člověk, který optimalizuje více než 15 let, nikoliv však v takové míře jako holding Walraven, mohu zcela přesně pojmenovat kroky, které by situaci vyřešily. Prvním opatřením k nápravě situace je uplatnění tržních cen na produkci podniku, čímž by nizozemské, belgické a další sesterské společnosti holdingu Walraven získávaly produkci za skutečné, nikoli uměle ponížené ceny. Tato varianta zahrnuje aktivní účast podnikatelsky zběhlých úředníků Finanční správy, což se lehce vylučuje a tudíž by mělo smysl zvážit i mírně drakonický, ale efektivní princip zřízení tuzemské distribuční entity pro zahraniční poskytovatele služeb. Pokud by holding Walraven poskytoval dceřiné společnosti služby, musel by tak činit skrze českou, nikoli zahraniční entitu. Toto nařízení by utlo mezistátní daňové optimalizace jednou provždy, narazilo by ale na ohromný odpor lobbistů a nadnárodních korporací. Právník či poradce z Nizozemska by české společnosti poskytoval právní či podnikové poradenství skrze českou, nikoli nizozemskou entitu a výnos by zůstal na území ČR.

Pro nápravu situace tak stačí realizovat tři jednoduché kroky. Prvním opatřením je limit pro vnitropodnikové prodeje služeb, čímž lze ohlídat neúměrné ceny poradenství, transferů know-how a dalších manažersko-poradenských služeb. Vyhození těchto nákladů jako daňové neuplatnitelných by rozhodně tuzemskému podnikatelskému prostředí prospělo. Pokud by si pak firma přála skrze zahraniční podnik poskytnout služby dceřiné společnosti, musela by tak učinit skrze českou entitu.

Druhým opatřením je vyšší kapitálové zdanění vnitrofiremních úvěrů od určitého limitu, čímž by měly tuzemské dceřiné firmy zahraničních holdingů strop pro daňové odpisy úroků poskytnutých mateřskými firmami. Zakázat půjčky mezi podniky nelze a bylo by to opět kontraproduktivní, lze ale vůči tržbám uplatnit limit, čímž dojde k eliminaci nadměrných kapitálových transferů a souviseních daňových odpisů.

Třetím a posledním opatřením je pak úprava výše odměn a odpovědnosti za zákonné odvody u práce českých vězňů. Není možné, aby nákladné vězně zahraniční holding zaměstnal s jasně danou výkonnostní mzdou a na jejich práci ušetřil 70 % proti běžným zaměstnancům. Práce vězňů, je-li pro podnik atraktivní, musí být zvýhodněná méně a zaměstná-li firma vězněné osoby, musí za ně také odvést náležité odvody sociálního a zdravotního pojištění. Nelze na podfinancovaném a prodělečném vězeňství vydělávat až v takové míře, jak se dlouhodobě daří firmě Walraven.

Na závěr dnešního textu uvádím již potřetí, protože si nepřeji soudní spor, že je tento v článku uvedený příklad zcela legální optimalizace pouhým edukativním a osvětovým prostředkem, jak občany České republiky upozornit na úskalí kreativního účetnictví a souvisejících dopadů na státní rozpočet. Stát je ale líný a namísto skutečně produktivních kroků ve smyslu regulace optimalizace a vytvoření efektivního podnikatelského prostředí neustále uplatňuje levné formy navýšení příjmů rozpočtu, jakými jsou omezení výdajů na dopravu, vzdělávání či navýšení spotřebních a jiných daní u již zdaněných položek, jakými jsou například byty.

Tímto textem se tak snažím stát inspirovat, aby vymyslel inteligentní řešení namísto neustálých a již ohraných pokusů o zdanění spotřebitelů plošnými daněmi, které se již prokazují jako neefektivní. Jako příklad uvedu spotřební daň z tabáku, jejíž výnosy nedosahují ani těch z roku 2017 a přitom se počet deklarovaných kuřáků snížil o pouhá 3 %. Desítky miliard tak končí v Polsku proto, že ekonomičtí experti vlády zapomněli na efekt Lafferovy křivky. Míra daňové optimalizace v České republice je zcela nevídaná a za uplynulých 20 let mohu z osobní zkušenosti říci, že nedošlo k žádnému pokroku ba ani k inovacím a firmy i nadále zcela transparentně a legálně obírají tuzemský rozpočet o jeho příjmy a zdá se, že to nikoho ani nezajímá. Firem jako je česká pobočka holdingu Walraven jsou stovky, dokonce i Andrej Babiš by o daňové optimalizaci skrze marketingové služby Čapího hnízda mohl mnohé vyprávět.