Článek

Růst ekonomiky USA o 4,4 % ročně je zajímavým úkazem. Na první pohled se tato hodnota může zdát nebývale vysoká a mnozí by si řekli, že opatření Donalda Trumpa k podpoře ekonomiky fungují a zavedená cla přinesla požadovaný výsledek - americká ekonomika se probouzí z apatie a roste kvůli nové politice America First.

Předně je důležité si uvědomit, že existují různé druhy ekonomického růstu a když průmysl expanduje nebo navyšuje svou přidanou hodnotu, roste také HDP a jiný příklad nabízí růst tažený spotřebou domácností, jaký pozorujeme i v České republice, který indikuje ochotu domácností utrácet a logicky tak podnikatelé v průmyslu i ve službách adekvátně zvyšují nejen své tržby, ale později i ceny. Navýšení HDP mohou způsobit i investice, jak ukazuje Polsko, a když se investuje správně, přidají se na vlnu i podniky a adekvátně rostou také mzdy, čímž se růst prohlubuje.

Českou republiku tak táhnou především domácnosti a růst reálných mezd, zatímco Polsko roste díky kombinaci investic, efektivní politiky zadlužení a taktéž kvůli růstu mezd a produktivity Poláků. Ve Spojených státech ale mzdy nijak zásadně nerostou, respektive očištěné mzdy o inflaci v roce 2025 rostly o pouhých 1,8 % a v oborech s nejvyšší zaměstnaností dokonce stagnovaly nebo klesaly. O 3,7 % meziročně ale rostla spotřeba domácností, což indikuje, že růst oné spotřeby nedoprovází růst reálných mezd. Je tak třeba se ptát, odkud se ony peníze berou. V tomto kontextu je třeba uvést také reálný růst hodinových výdělků Američanů o pouhých 0,2 % meziročně od prosince 2024 do prosince 2025. Američané pobírají vyšší reálné mzdy, ale jen proto, že pracují více než před rokem.

Při hodnocení ekonomiky USA využiji jako srovnávací příklad ekonomiku Evropské unie, respektive eurozóny, aby bylo zřejmé, jak moc si Američané k ekonomickému růstu dopomáhají předlužením a masivními finančními injekcemi Ministerstva financí pod Scottem Bessentem.

Růst USA zajišťují finanční steroidy. Kontrola Federální rezervní banky je pro Bílý dům existenční otázkou

Úctyhodný výsledek v podobě 4,4 % navýšení HDP zajistily tři klíčové složky, tedy výše uvedená spotřeba domácností, růst sektoru finančních služeb, leasingu, realitního trhu a pojištění (FIRE) a investice. Na růstu se z hruba poloviny podle Federální rezervní banky USA podílí aktivity spojené s umělou inteligencí, zbývající segmenty ekonomiky přispěly pouze minimálně. Stavebnictví, pohostinství, nefinanční služby a dokonce i informační technologie rostly pouze minimálně a v očištěném výsledku by nepřekročily inflaci na 2,7 %. Spotřeba domácností i firem vystoupala i navzdory minimálnímu růstu reálných mezd a důvod je prostý - tento růst je vykoupen dluhem. Mezi lety 2024 a 2025 se celkové zadlužení amerických domácností navýšilo o 4,1 % a zadlužení firem očištěné o finanční instituce rostlo ještě rychleji, respektive o 4,6 % meziročně. Jde o nejvyšší sledované hodnoty od roku 2005, kdy obdobný růst dluhu odstartoval finanční krizi a pád realitního trhu.

Zadlužování domácností tak roste rychleji než jejich reálné mzdy i spotřeba a totéž platí u průmyslových podniků, kde 4,6 % růst zadlužení kompenzuje pouze 2 % nárůst produkce na meziroční bázi. Tato čísla by sama o sobě nemusela být tak varovná, ostatně roste-li HDP, snižuje se i relativní míra zadlužení a později může být kompenzována zpožděným růstem mezd, což domácnostem pomůže dluhy splatit. To ale není případ současných Spojených států. Růst zadlužení totiž není organický, nýbrž přímo řízený a stimulovaný Ministerstvem financí Scotta Bessenta.

Jedno číslo hovoří za vše. Ministerstvo financí USA vydalo v roce 2025 dluhopisy za celkem 33,7 bilionů (!) dolarů. Jde o nejvyšší číslo v historii USA, které překonává dokonce i období pandemie koronaviru v letech 2020 až 2021, kdy bylo nutné ekonomiku stimulovat kvůli množství lockdownů a změnám nákupního chování. Aby toho nebylo málo, změnila se i struktura dluhu USA a dominanci dnes hrají krátkodobé pokladniční poukázky se splatností od 4 do 26 týdnů. Od dubna roku 2025, kdy Donald Trump oznámil uvalení technicky na celý svět, stimulovalo v tichosti americké Ministerstvo financí ekonomiku skrze masivní vydávání dluhopisů s tou nejkratší dobou splatnosti. Podle serverů Barron's a MarketWatch se hodnota týdenních aukcí u dluhu se splatností od 4 do 26 týdnů pohybovala mezi 540 až 580 miliardami dolarů týdně, což dalece převyšuje potřeby federální vlády.

Efekt této politiky tkví v okamžitém přísunu ohromného množství peněz do americké ekonomiky. Donaldu Trumpovi se dosud nepodařilo ovládnout Federální rezervní banku a donutit jí ke snížení úrokových sazeb, čímž bylo nutné přikročit k alternativní cestě dodání steroidů domácnostem i firmám. Neadekvátně vysoké hodnoty dluhopisů totiž kupujícím - většinově bankovním domům - zajistí profit v podobě výnosů, a to navíc za velice krátkou dobu. Tyto výnosy následně banky využijí, aby je půjčily domácnostem či firmám bez větších problémů, protože mají těchto peněz díky Ministerstvu financí de facto neomezené množství.

Finanční steroidy tedy fungují následovně. Ministerstvo financí vydává dluh s nejkratší splatností a skrze úroky poskytuje ohromný objem bezrizikových peněz bankám, které je následně pumpují do ekonomiky skrze půjčky domácnostem i firmám. Finanční sektor v reakci roste a stává se největší složkou HDP USA (22,9 %), ale rostou také útraty domácností a investice firem - jakmile vláda zasype banky penězi, tyto instituce je musí dále rozpustit v ekonomice, aby se dostavil kýžený efekt. Na počátku roku 2025 experti odhadovali, že obsluha státního dluhu, tedy vyplacené úroky, dosáhnou do konce roku 970 miliard až 1 bilionu dolarů. Vládní auditor US Government Accountability Office ale na přelomu letošního roku zveřejnil vyšší číslo, konkrétně 1,2 bilionů dolarů. Vyšší cena obsluhy státního dluhu byla způsobena právě vydáváním krátkodobých dluhopisů, což už tak enormní deficit USA navýšilo, ale skutečným záměrem Ministerstva financí bylo dodání potřebných fiskálních steroidů do ekonomiky ovlivněné tržními šoky a nejistotou.

A povedlo se. Donald Trump může vykázat rekordní růst HDP a tvrdit, jak jej sám zajistil svou genialitou, zatímco podkladové hodnoty zadlužení firem i domácností rostou a neovládne-li Bílý dům Federální rezervní banku, může se stimulování ekonomiky šeredně nevyplatit.

Sekundárním efektem této politiky je totiž i slabý dolar, který pomáhá exportu a snižuje tak v poměru k HDP celkové zadlužení USA. Bude-li ale toto HDP tvořeno primárně dluhem samotným, může i podle expertů z banky Morgan Stanley dojít k přehřátí domácího trhu s dluhopisy a ústup zahraničních držitelů dluhu stvoří spirálu poptávky, která vygraduje něčím podobným, co jsme měli možnost sledovat v letech 2007 a 2008. To už ale Donaldu Trumpovi pravděpodobně skončí mandát a do té doby se růst HDP může proměnit v politický nástroj, jak Američany přesvědčit, že politika America First skutečně funguje.

Aby ale bylo zřejmé, jak varovné výše uvedené hodnoty skutečně jsou, je třeba je adekvátně porovnat s jiným příkladem. Proto níže uvedu i srovnatelné údaje z eurozóny, které doloží, že nižší růst HDP nemusí nutně znamenat horší ekonomické ukazatele. Ekonomika eurozóny je totiž v současnosti násobně zdravější než ta v USA.

Evropa je opatrná. Stimuly jsou omezené a cílené

Reálné mzdy v eurozóně rostly v roce 2025 o 3,6 %, zatímco se zadlužení domácností v absolutním vyjádření zvýšilo ze 7,87 bilionů eur na 7,94 bilionů, tedy o zhruba 0,9 %. Zadlužení firem s očištěním o bankovní domy pak rostlo o 1,2 %, což je opět pod celkovým růstem HDP eurozóny na úrovni 1,4 %. Důležitější ale je, jak jednotlivé státy eurozóny vydávaly svůj dluh. Průměrná hodnota nového zadlužení eurozóny dosáhla v roce 2025 5 miliard eur denně, tedy zhruba 1,8 bilionů eur ročně v porovnání s HDP na úrovni 16,4 bilionů dolarů, tedy zhruba 22 % při započtení hodnoty konverze dolarů a eur. Zatímco USA vydávaly v roce 2025 130 % svého HDP ve formě nového dluhu, eurozóna vydala pouhých 20 % skrze převážně střednědobé dluhopisy se splatností 2 až 10 let. V důsledku této rozdílné politiky jsou evropské banky násobně odolnější než ty v USA a nižší přísun nových peněz brání předluženosti domácností i firem, což ale limituje jejich útraty a tím tato fiskální politika tlačí níže i růst jednotlivých ekonomik. Tato fiskální opatrnost pak umožňuje některým vládám v eurozóně využít dluh jako nástroj k oživení ekonomiky, což je záměr kancléře Friedricha Merze v Německu. Na rozdíl od USA, kde vláda záměrně stimuluje banky, finanční instituce a finanční trhy, Německo nehodlá stimulovat finanční sektor, ale domácí průmysl skrze vládní investice a další formy podpory. Ze strany Merze jde o dlouhodobější projekt, jehož dopady se projeví až ve střednědobém horizontu a zprvu se tato strategie politicky nevyplatí, protože občané vidí rostoucí zadlužení, ale první výsledky se dostaví až později v horizontu několika let.

Fiskální politika Evropské unie tak sází na zdravější a organický růst namísto masivních stimulů finančního sektoru a motivace domácností i firem k navýšení poptávky skrze dluh. Výhoda opatrnější a na pohled zdrženlivější politiky tkví v možnosti využití ekonomických stimulů při neočekávaných událostech, jakou byla například koronavirová pandemie.

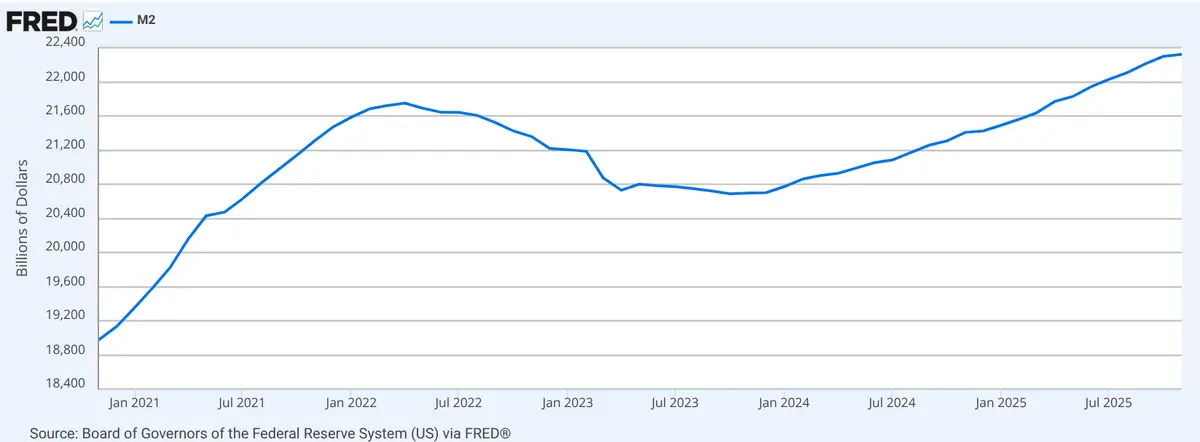

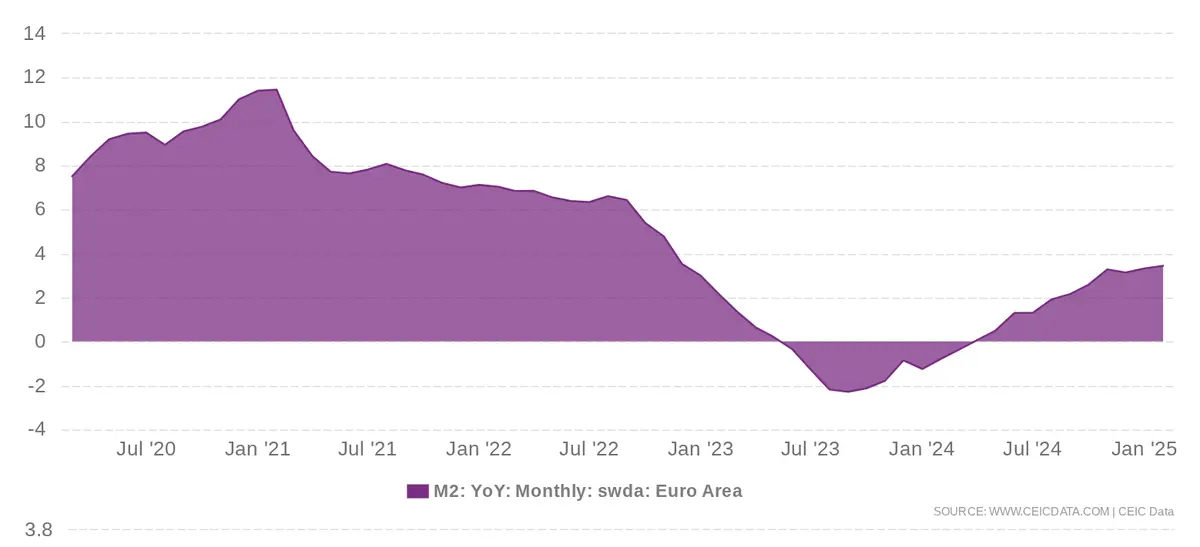

Na závěr textu uvedu dva grafy ze Spojených států a eurozóny, které sledují množství peněz v oběhu (M2 money supply). Když tato hodnota roste, zasypávají vlády a centrální banky ekonomiku penězi, což jí stimuluje a motivuje firmy i domácnosti k zadlužení. Množství peněz v ekonomice také vytváří nevyhnutelné inflační tlaky, ale krátkodobě se dostaví především akcelerovaný ekonomický růst.

Po utahování ekonomiky USA a snižování zásoby peněz z let 2023 a 2024 přichází opětovné fiskální stimuly, jejichž úroveň překonává i pandemické roky 2020 až 2022.

Zásoba peněz v eurozóně je znatelně nižší než v letech 2020 až 2021 a se snížením úrokových sazeb ECB se peněžní zásoba zvyšuje jen pozvolna, čímž nedochází k inflačním tlakům.

Bude-li americké Ministerstvo financí nadále dodávat ekonomické steroidy finančnímu sektoru i v roce 2026, lze očekávat další vysoké hodnoty HDP Spojených států, možná dokonce i nad úrovní 5 až 6 %. Tento růst je ale vykoupen časovanou bombou v podobě předlužené ekonomiky a umělého růstu. Přísun neadekvátně vysokého množství peněz je pro ekonomiku vždy toxický, jak ukázaly četné bankroty jihoamerických zemí a současné Spojené státy podřizují vše, včetně růstu ekonomiky, Donaldu Trumpovi, který potřebuje vykázat ta správná čísla, aniž by kdokoli zkoumal, jak bylo požadovaného růstu HDP dosaženo.

Smutné je, že zhoubný efekt ekonomiky na steroidech Američané poznají až za několik let, kdy bude éra Donalda Trumpa s největší pravděpodobností již minulostí a konsolidace enormně předlužené a stimulované ekonomiky bude pro americké spotřebitele i firmy nepříjemná, to vše za předpokladu, že tato konsolidace bude vůbec možná. Toxického přístupu k zadlužení Spojených států a k obcházení monetární politiky Federální rezervní banky vydáváním krátkodobého dluhu si všiml i Ray Dalio, americký miliardář a jeden z nejúspěšnějších investorů 21. století.

Měli byste vědět, že ratingy úvěrové spolehlivosti podceňují kreditní rizika, protože hodnotí pouze riziko, že vláda nesplatí své dluhy. Nezahrnují však větší riziko, že zadlužené země budou tisknout peníze, aby splatily své dluhy, čímž držitelé dluhopisů utrpí ztráty z poklesu hodnoty peněz, které dostávají (a ne z poklesu množství peněz, které dostávají).

Výkon americké ekonomiky na papíře roste, ale podkladová data líčí jiný příběh. Zatím ekonomikou manipuluje jen Ministerstvo financí, protože Bílý dům stále plně neovládl monetární politiku a šéf Federální rezervní banky stále Donaldu Trumpovi vzdoruje. Jakmile Jeromu Powellovi skončí jeho mandát, může prezident Spojených států skutečně dosáhnout dvojciferného růstu HDP, dlouhodobě tím ale zničí americkou ekonomiku, monetární politiku i stabilitu dolaru jako měny.

Je Donald Trump schopen tyto stavební kameny americké ekonomiky obětovat krátkodobé iluzi ekonomického růstu? Rok 2026 bude pro zodpovězení této otázky zásadní zejména kvůli letošním průběžným volbám do obou komor Kongresu USA, které si republikáni nemohou dovolit prohrát. Je tak paradoxem, že dříve fiskálně odpovědná a konzervativní strana vygenerovala do svého vedení politika, za jehož postupy by se nemusela stydět ani Argentina v době vlády Perónovců, kteří jednu z nejbohatších zemí světa dovedli k bankrotu a ekonomické katastrofě.

Jakmile si prezident největší ekonomiky světa začne pohrávat s monetární politikou a masivními fiskálními stimuly, nikdy to nekončí dobře.

Dovětek autora

Kvalitní texty nevznikají ze vzduchu. Pokud rádi čtete nejen mé, ale i jiné texty rozličných autorů, podpořte je pochvalou, sdílením či přímo i finančně stejně, jako byste ocenili dobré jídlo nebo inspirativní knihu. Rychlá doba sociálních sítí vede často ke zkratkám a zjednodušování, které křiví společenskou inteligenci i kritické myšlení. Protiváhou zkratek je kvalita a opakem ignorace je zájem. Jen skrze zájem o kvalitu lze v případě obsahu vyvážit dnešní informační přebytek doby a to, jaké texty budou tvořeny, určují svým zájmem výhradně a pouze čtenáři.