Článek

Všechny recenze mají pět částí, které se věnují základním informacím a parametrům důchodového investičního produktu (DIP).

1) Produkt a poskytovatel Důchodového účtu Portu

Investiční platforma Portu vznikla v roce 2017 v rámci společnosti Wood & Company. Od ledna 2024 došlo (i v souvislosti s nabídkou DIPu) k vyčlenění platformy do samostatné společnosti Wood Retail Investments (WRI), jejímž jediným vlastníkem zůstává WOOD & Company Group S.A. registrovaná v Lucemburku.

Název produktu je „Důchodový účet Portu“. WRI vede klientovi majetkový účet (skládá se z peněžního účtu a účtu cenných papírů) a tento účet na základě smlouvy s klientem obhospodařuje na základě licence obchodníka s cennými papíry. WRI zejména nakupuje za peníze zákazníka investiční nástroje, které zákon v rámci DIPu umožňuje a které odpovídají pokynům zákazníka.

Z pohledu smluvní dokumentace to mají klienti složitější. Skládá se totiž z více dokumentů, hlavní jsou čtyři: 1) smlouva o DIPu, 2) produktové podmínky pro Důchodový účet Portu, 3) rámcová smlouva a 4) obchodní podmínky. Alespoň produktové podmínky by si měl každý klient důkladně přečíst.

2) On-line uzavření Důchodového účtu Portu

Důchodový účet lze sjednat z domova, není třeba nikam chodit. K uzavření jsou třeba dva doklady totožnosti. V rámci registrace zákazník volí, zda chce klasický účet nebo důchodový účet (DIP). Následně se vyplní investiční dotazník a Portu navrhne dle odpovědí investiční strategii. Klient si ale může vše zvolit a nastavit podle sebe. Po nastavení strategie je třeba dokončit identifikaci, při které se zadají osobní a kontaktní údaje. Vidlák vše vyzkoušel a na celý proces mu stačilo přibližně 12 minut.

3) Investiční strategie Důchodového účtu Portu

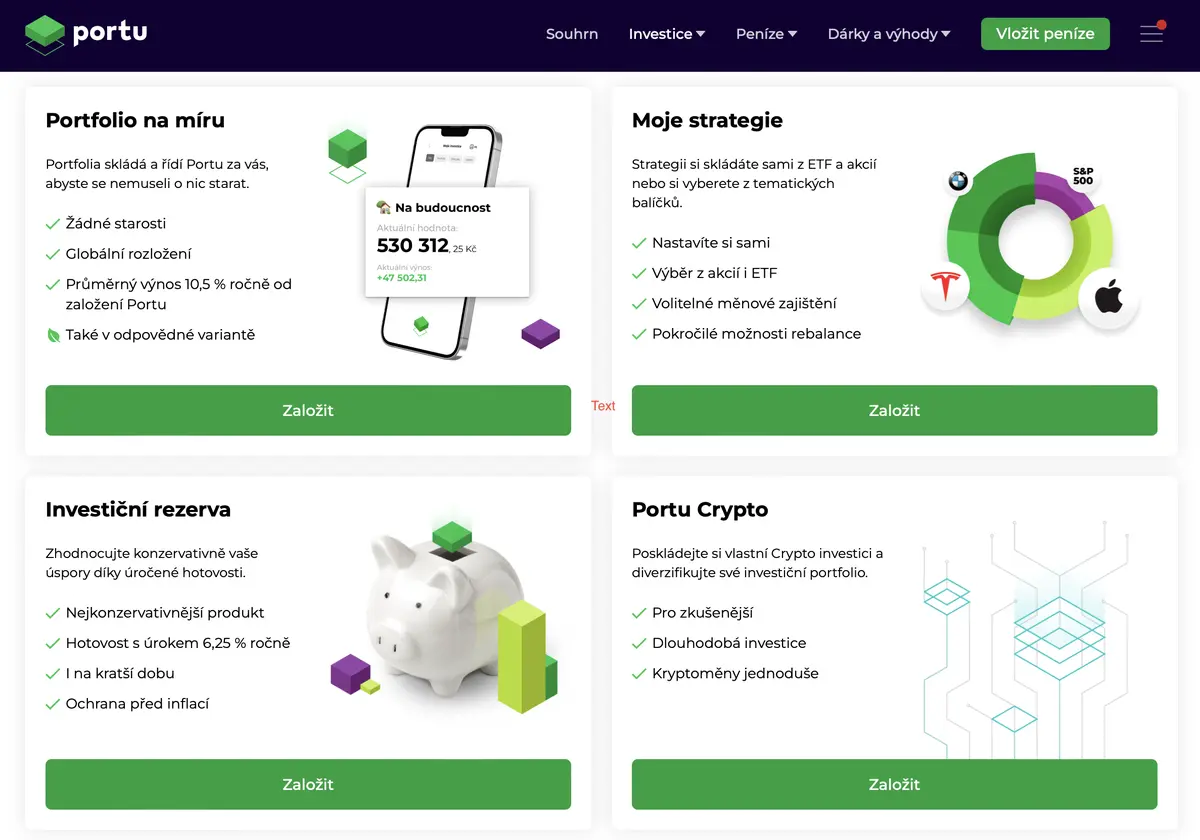

V rámci Důchodového účtu Portu lze mít více investičních portfolií. Minimální investice do každého z nich je 500 Kč. Vybírat lze z následujících typů portfolií:

- Portfolio na míru: přednastavená portfolia z ETF. Uživatel si zvolí pouze rizikový profil na stupnici 1 až 10 a k němu se ihned přiřadí konkrétní strategie. V rámci nich jsou nakupovány ETF iShares od společnosti BlackRock.

- Moje strategie - Tematické strategie: přednastavená portfolia z ETF s „investičním příběhem“. Podle názvů lze určit, na co sází: Růstové sektory, Technologický pokrok, Zlatý přístav, Rozvojové trhy atd. Aktuálně je k dispozici 14 variant, u každé lze nastavit jiný poměr přednastavených ETF.

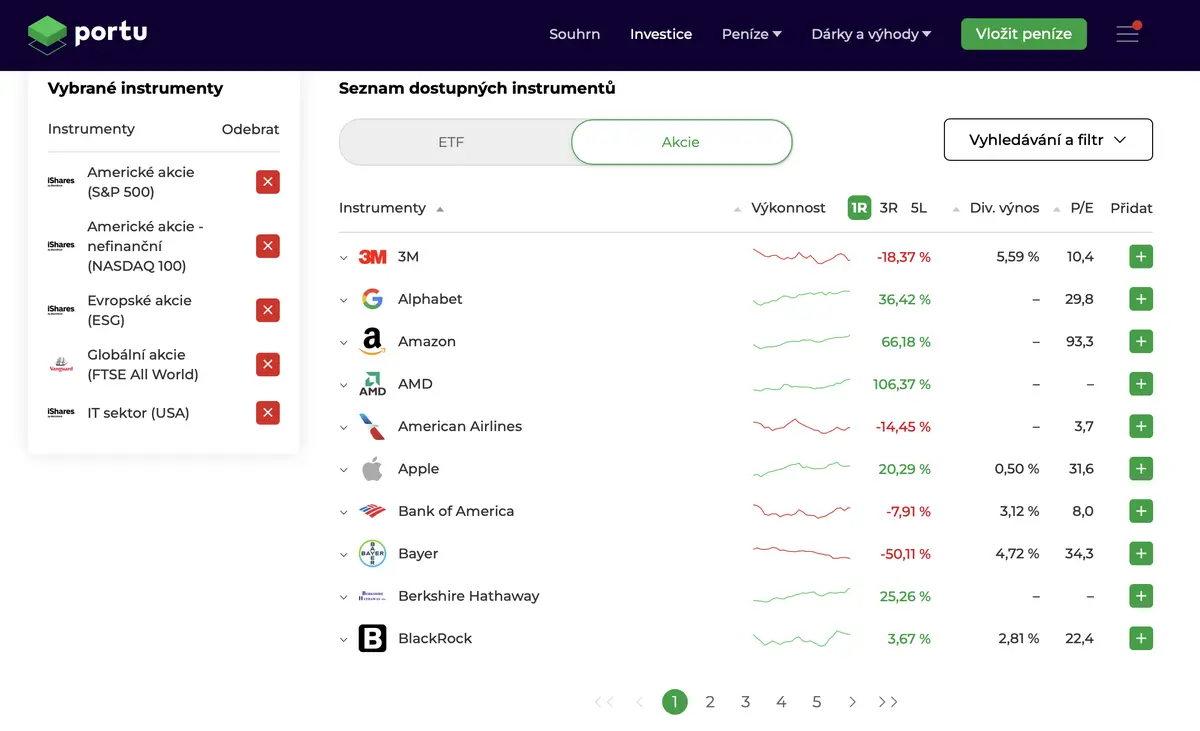

- Moje strategie - Vlastní strategie: lze nastavit vlastní mix z ETF a z akcií. K dispozici je 64 ETF titulů (převažují iShares, několik také od Lyxor, Amundi, Vanguard, SPDR a dalších). Akciových titulů je 49 a neschází žádné velké „taháky“ – od Apple, přes Coca-Colu, Teslu až po Walmart.

- Portu Crypto: obsahuje možnost investovat do 8 různých ETP (burzovně obchodovaný produkt) navázaných na hodnotu kryptoměny nebo koše kryptoměn. Emitenty ETP jsou VanEck, 21Shares a HANetf. Kryptoměny nejsou investicí, ale spekulací a dlouhodobý investor by se jim měl raději vyhnout.

- Investiční rezerva: úročená hotovost, jejíž úrok se odvíjí zejména od základní sazby ČNB. Aktuální úrok uvádí Portu v roční výši 6,25 %.

Možnosti volby investiční strategie v produktu Důchodový účet Portu

4) Portál a aplikace k Důchodovému účtu Portu

Uživatelé mají k dispozici webový portál i mobilní aplikaci. Ve webovém portálu jsou k dispozici všechny funkce. Mobilní aplikace je omezená. Například při požadavku na založení nové investiční strategie dojde k přesměrování na responzivní web Portu. Mobilní aplikace umožňuje zejména sledovat vývoj hodnoty investice nebo realizovat převody a výběry.

Ukázka z portálu Portu.cz s výběrem konkrétních akcií pro vlastní investiční strategii

5) Poplatky Důchodového účtu Portu

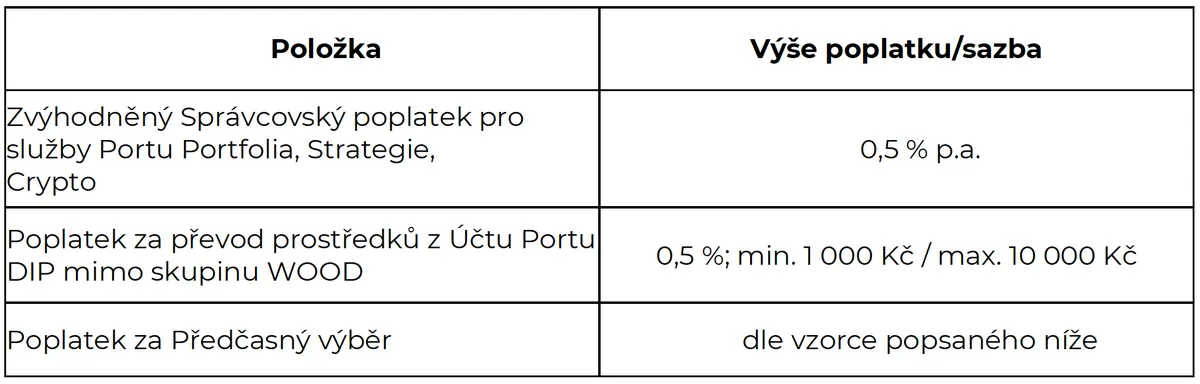

Poplatky jsou popsány v dokumentu „Produktové podmínky pro Důchodový účet Portu“. Samotná tabulka poplatků je krátká, ale popis podmínek účtování poplatků se Portu moc nepovedl.

Sazebník poplatků uvedený v produktových podmínkách

- Pokud klient bude spořit s Portu až do splnění zákonných podmínek (alespoň 10 let a alespoň do věku 60 let), bude po celou dobu platit roční poplatek 0,5 % z objemu investic.

- Předčasný výběr - takto označuje Portu situaci, kdy si klient vybere peníze dříve a poruší tak podmínky daňových odpočtů. V takovém případě musí doplatit poplatek do celkové výše. Portu nyní říká, že standardní výše poplatku je 1 %. Pokud po dobu trvání DIPu byl poplatek jen poloviční 0,5 %, pak při předčasném výběru naúčtuje Portu jednorázově tolik, kolik po celou dobu postupně srážela. Výšku "ušetřeného" poplatku Portu ukazuje v portálu a klient tak má stále na očích, kolik by činilo doúčtování při předčasném výběru.

- Povolený předčasný výběr - takto nazývá Portu situaci, kdy klient nebo určené osoby mají nárok na peníze ještě před splněním podmínek (např. úmrtí), budou peníze vyplaceny bez žádného dalšího poplatku či doúčtování poplatku.

- Externí převod - je název Portu pro situaci, kdy se klient rozhodne pokračovat v DIPu, ale u jiné společnosti, což zákon umožňuje. Textem v podmínkách „Externí převod je zvlášť zpoplatněn“ a odkazem na sazebník asi myslí Portu položku „Poplatek za převod prostředků z Účtu Portu DIP mimo skupinu WOOD“. Proč Portu nepoužila v tabulce přímo označení „Poplatek za Externí převod“ je záhadou, zvýšila by tak srozumitelnost dokumentu.

Další složitostí je následující rozpor. V podmínkách Portu píše, že „za Povolený předčasný výběr se považuje … Externí převod". Z toho by logicky plynulo, že u Externího převodu se nebude uplatňovat poplatek za Předčasný výběr, protože ten se u Povoleného předčasného výběru neúčtuje. Na jiném místě ale Portu píše, že „Dojde-li k Předčasnému výběru nebo Externímu převodu, přijde Zákazník o všechny úspory, které díky zvýhodněným … poplatkům … získal“. Přitom ale v tabulce poplatků je napsáno „Poplatek za Předčasný výběr“ a ne kompletní „Poplatek za Předčasný výběr a za Externí převod“.

A ještě jeden problém má sazebník poplatků. V druhém sloupci je uvedena výše poplatku, ale každý žák základní školy ví, že když se řeknou procenta, musí se také říci z jakého základu. Poplatek za převod prostředků je 0,5 % - ale z čeho? Asi si má klient domyslet, že z převáděné částky. Trefa?

Nepřesné znění podmínek kazí jinak zajímavou výši správcovského poplatku. I když k hodnotě 0,5 % přičteme nákladovost ETF, dostaneme celkový náklad 0,6 % až 0,7 %. To je číslo nižší než u státem ještě více podporovaného penzijního spoření. Připomeňme, že prakticky všechny penzijní fondy účtují poplatek 1 % a navíc ještě 15 % ze zisku. U Portu tento absurdní poplatek ze zisku (tzv. success fee) není. Nabídka Portu tak nepřímo poukazuje na neschopnost státu zakázat penzijním fondům účtovat tento zbytečný poplatek.

Negativem je (nejspíš) dvojitý poplatek při převodu DIPu k jiné společnosti. Přestože znění podmínek není zcela jasné, vypadá to, že Portu jednak doúčtuje správcovský poplatek a zároveň naúčtuje další poplatek ve výši 0,5 %. A to se Vidlákovi nezdá fér. A samozřejmě vzniká otázka: proč stát zákonem nezakázal účtovat poplatek při přechodu mezi různými DIPy? Zvýšil by tak konkurenční tlak na výši poplatků. Další novela zákona by toto opomenutí měla napravit.

Závěrečné hodnocení Důchodového účtu Portu

✅ Jednoduché on-line založení a nastavení strategie

✅ Pro pokročilé možnost nastavit vlastní strategie z ETF a akcií

✅ Nativní mobilní aplikace i přehledný webový portál

✅ Nízký správcovský poplatek 0,5 % při splnění podmínek

✅ Žádný poplatek z výnosu, žádný vstupní poplatek

❌ Nepřesné podmínky poplatků

❌ Dvojitý poplatek při převodu DIPu (pravděpodobně)

Sleduj Vidlákovy peníze, aby ti neutekly další recenze důchodových investičních produktů (DIPů). Do komentářů můžeš napsat, jaký produkt tě zajímá nejvíce a Vidlák mu dá v další recenzi přednost:

- Fondee Penzijní investiční účet

- Generali DIP

- Raiffiesen DIP