Článek

Eligot proto spočítal, kolik by lidé získali, kdyby se poplatky v doplňkovém penzijním spoření snížily podle návrhů politiků, ekonomů nebo samotných penzijních společností.

Výsledek? Ve hře jsou stovky tisíc korun navíc. A Česko by to nestálo ani korunu ze státního rozpočtu.

Poplatky. O ty tu běží

Dobrý poplatek je žádný poplatek. To ví každý investor, který už někdy viděl složené úročení v akci.

V penzijním spoření jsou poplatky sice omezené zákonem, jenže špatně. Maximální hodnoty jsou podle řady politiků i odborníků příliš vysoké. A protože většina penzijních společností používá právě zákonné maximum, není to akademická debata. Je to debata o penězích klientů.

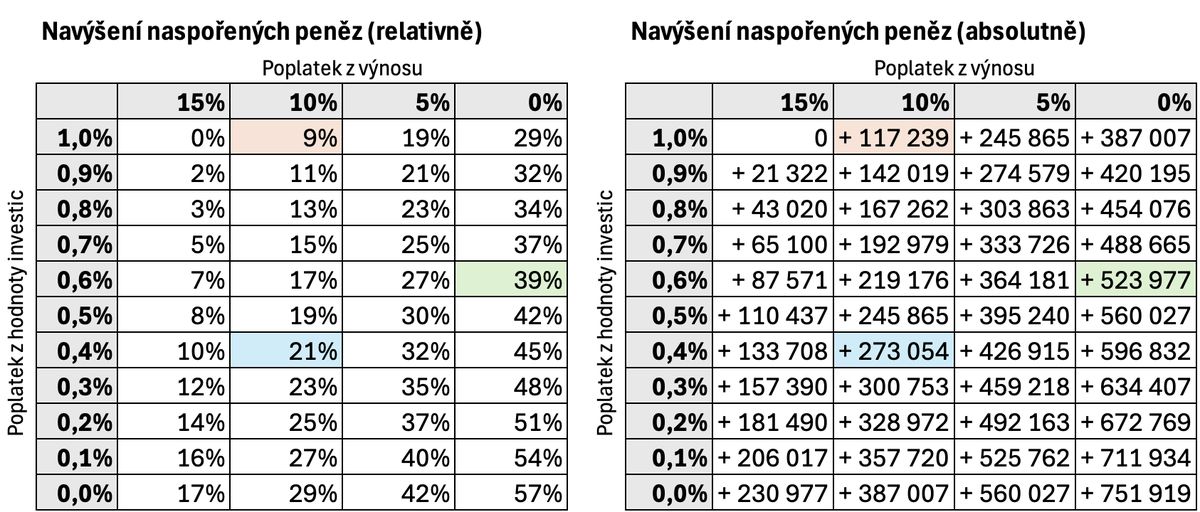

Eligot spočítal modelový příklad člověka, který si spoří 30 let, například od 35 do 65 let. Každý měsíc posílá 1 000 Kč a hrubé zhodnocení fondu před poplatky je 10 % ročně. To zhruba odpovídá průměrnému hrubému výnosu dynamických fondů za posledních osm let. Státní příspěvek do výpočtu nezapočítal. S ním by absolutní rozdíl v korunách byl ještě vyšší.

Zvýšení celkové naspořené částky pro modelový příklad. Modře návrh Pirátů, zeleně návrh CERGE-EI a červeně návrh Ernst & Young objednaného penzijními společnostmi. Výpočet Eligot.

V tabulce je hodně čísel, ale nelekej se. V penzijku jsou důležité hlavně dva poplatky:

- Poplatek z hodnoty investic. Většina fondů ho má nastavený na zákonné maximum 1 % ročně. V tabulce je v jednotlivých řádcích postupně snižovaný až na nulu.

- Poplatek z výnosu. Většina fondů má opět zákonné maximum 15 %. V tabulce jsou ve sloupcích vidět i nižší hodnoty, včetně varianty bez tohoto poplatku.

Při současných maximálních poplatcích 1 % z majetku a 15 % z výnosu si klient v našem příkladu naspoří 1 327 373 Kč.

To nezní špatně. Jenže bez poplatků by měl o 57 % víc, tedy zhruba o 751 tisíc korun navíc.

Úplně bez poplatků to samozřejmě nejde. Penzijní společnosti nejsou charita a provoz něco stojí. Otázka tedy nezní, jestli mají mít nulové poplatky. Otázka zní: jaké poplatky jsou ještě fér?

Takové, aby se vlk nažral — penzijním společnostem se zaplatil provoz — a koza zůstala celá, tedy klient vydělal víc než dnes.

Podívejme se proto na návrhy, které se objevily ve veřejné debatě.

1. Pirátský návrh 🏴☠️

První a prakticky jediný konkrétní politický návrh na snížení poplatků představili Piráti. V Eligotově tabulce je vyznačený modře. U účastnických fondů, s výjimkou konzervativního fondu, chtějí snížit:

- poplatek z hodnoty investic na 0,4 %,

- poplatek z výnosu na 10 %.

V modelovém příkladu by taková změna zvýšila úspory klienta o pětinu. Přesněji o 21 %, tedy asi o 273 tisíc korun.

Piráti na svých stránkách uvádějí modelový příklad s měsíčním příspěvkem 2 000 Kč a komentářem, že klient dostane navíc půl milionu. To odpovídá i výpočtům Eligota: dvojnásobný příspěvek znamená zhruba dvojnásobný rozdíl.

Otázka ale zní: není to málo, Antone Pavloviči?

2. Návrh ekonomů z CERGE-EI 🧑💻

Ekonom Filip Pertold a jeho tým z CERGE-EI mají radikálnější představu. Poplatky by podle nich měly celkově klesnout přibližně na 0,45 až 0,65 % z aktiv.

To zhruba odpovídá poplatkům některých DIPů od společností jako Direct Fondee nebo Portu od WOOD Retail Investments. Ty si účtují 0,5 % z objemu investice a nemají poplatek z výnosu. K tomu je potřeba připočítat samotné náklady ETF, přibližně 0,15 %. Dohromady se dostáváme právě k hodnotě okolo 0,65 % u dynamických strategií.

V Eligotově tabulce je tento návrh vyznačený zeleně.

Oproti pirátskému návrhu by klientovi přinesl téměř dvojnásobný efekt: na konci spoření by měl skoro o 40 % víc než při současných maximálních poplatcích.

A důležité je ještě něco: Portu i Fondee ukazují, že podobný poplatkový model může fungovat v praxi. Neznamená automaticky konec světa, pád nebes a fronty penzijních společností před insolvenčním soudem.

Pokud taková úprava neprojde, rada je jednoduchá: zvaž poplatkově výhodný DIP místo drahého DPS.

3. Ministerstvo financí 🏢

Ministerstvo financí ústy ministryně Aleny Schillerové potvrdilo, že chce poplatky upravit.

„Snížit, určitě je budeme snižovat,“ uvedla ministryně v rozhovoru pro SZ Byznys. Dodala také, že nepůjde jen o kosmetickou změnu, ale o výraznější zásah do současného nastavení: „Budu tlačit na co nejzajímavější úpravu pro klienty.“

Konkrétní hodnoty zatím neznáme. Doufejme, že se budou blížit návrhům CERGE-EI, které odpovídají levnějším investičním řešením typu dobrých DIPů.

4. Vladimír Bezděk 🤓

Důležitý postřeh do debaty přidal Vladimír Bezděk, bývalý šéf vládní důchodové komise.

Upozornil, že správci fondů jsou dnes odměňováni za jakýkoli kladný výnos. Jinými slovy: když fond něco vydělá, správce si může sáhnout na poplatek z výnosu. I když výsledek není nijak mimořádný.

Podle Bezděka by měl být u poplatku z výnosu stanovený vhodný benchmark. Tedy hranice, nad kterou teprve vzniká nárok na odměnu. Správce fondu by tak měl motivaci překonávat férové srovnání, ne jen inkasovat poplatek za to, že trh zrovna rostl.

Pokud má penzijním společnostem poplatek z výnosu zůstat, měl by být nastavený fér.

Příklad už na trhu existuje: některé podílové fondy účtují výkonnostní poplatek až ze zisku nad inflaci navýšenou o určité procento. Navíc se zohledněním historie, tedy ne izolovaně každý rok zvlášť. Tomu se říká princip high-watermark.

Když to mohou mít komerční fondy, proč by podobný princip nemohly mít státem regulované penzijní fondy?

5. Penzijní společnosti 🏦

Penzijní společnosti si nechaly u poradenské společnosti Ernst & Young zpracovat srovnávací studii.

Asi tušíš, jak to dopadlo.

Když si někdo platí studii, často doufá, že výsledek bude použitelný do krámu. A tady se to „úplnou náhodou“ povedlo.

Podle studie jsou české poplatky prý srovnatelné se zahraničními dynamickými fondy. S vybranými fondy. Ve vybraných zemích. Tak určitě.

Závěr studie je „nečekaný“: není třeba měnit mnoho. Poplatek z objemu aktiv by podle ní mohl zůstat stejný a poplatek z výnosu by se „radikálně“ snížil z 15 % na … 10 %. V tabulce vyznačeno červeně.

Není to moc velká změna, Antone Pavloviči?

Eligotovo shrnutí

Jediná politická strana, která zatím dala na stůl konkrétní návrh, jsou Piráti. Dokonce ho 17. dubna načetli jako pozměňovací návrh k projednávanému zákonu. Eligot se tomu bude věnovat v samostatném článku.

Pirátský návrh je krok správným směrem. Snižuje poplatky a klientům by v modelovém příkladu přinesl výrazně víc peněz.

Škoda jen, že nejde dál. Poplatek z výnosu je problematický hlavně tehdy, když není navázaný na férový benchmark. Tady dává smysl připomínka Vladimíra Bezděka: správce by měl být odměněn za nadvýkon, ne za jakýkoli kladný výnos.

Kdyby Piráti do návrhu zapracovali i tuto logiku, bylo by to výborné - na jedničku s hvězdičkou.

Takhle je to jen dobré. Řekněme za tři.

Ostatní politické strany? Za pět. Domácí úkol zatím neodevzdaly.