Článek

V tomto článku se podíváme na vědeckou studii „Trinity“. Originální publikaci si můžete stáhnout zde. Výstupy z ní jsou často považovány za základní berličku pro ty, kdo se snaží dosáhnout finanční nezávislosti a odejít do předčasného důchodu. Je už poměrně letitá, ale principy zde prezentované jsou nadčasové. Podle mě není potřeba ji znát dopodrobna k tomu, aby člověk dobře zacházel se svými penězi. Ale pokud uvažujete o finanční nezávislosti, tak byste měli mít alespoň základní tušení, o co se jedná. Tento blog se primárně zabývá finanční nezávislostí, a proto cítím povinnost jí věnovat minimálně jeden článek.

Krátce jsem ji zmínil v předchozím článku o hnutí F.I.R.E. V tomto článku rozeberu Trinity studii více do detailu, podívám se na její hlavní závěry, jak je správně interpretovat a na co si dát pozor. Občas se setkávám s názorem, že tato studie zavedla pravidlo 4 % a že se jedná o obecně platnou normu pro předčasné důchodce. To je minimálně zavádějící tvrzení. Takhle jednoduché to není. Přitom správné pochopení závěrů z Trinity studie může pomoci předejít mnohým velkým chybám v budoucnosti.

Cíl Trinity studie

Tato studie byla publikována v únoru 1998 (kdy mimochodem zlatí hokejoví hoši vyhráli Nagano) třemi profesory na Trinity college v Texasu. Proto ta přezdívka. Jejím hlavním cílem bylo zjistit tzv. safe withdrawal rate, neboli bezpečnou míru výběru pro důchodové účty.

Míra výběru je procento, které člověk pravidelně vybírá ze svého investičního portfolia. Bezpečná je míra výběru ve chvíli, kdy je určitá pravděpodobnost, že penzistovi až do smrti nedojdou peníze. Ve studii se také mluví o portfolio success rate, tedy o míře úspěchu portfolia. To je procento ze všech pozorovaných případů, kdy nedošlo ke kompletnímu vyčerpání portfolia.

Asi se shodneme, že pokud jdu do předčasného důchodu, tak nechci, aby mi za pár let došly peníze. A právě Trinity studie dává vodítko k tomu, aby se nám to s co největší pravděpodobností nestalo.

Trinity studie tedy byla primárně určená pro standardní starobní důchod (v USA). Ale mnoho příznivců předčasného odchodu do důchodu (hnutí F.I.R.E.) si tuto studii pojí s mírou výběru 4 % jakožto obecně bezpečnou mírou výběru z investičního portfolia.

Na čem je studie postavená a co z ní vyplývá

Do závěrů studie vstupují tři hlavní proměnné: alokace aktiv, délka důchodu a různé míry výběru.

Alokace aktiv

Autoři pracovali s rozložením portfolia mezi akcie a dluhopisy. Což dává smysl, protože pokud někdo v USA investuje na důchod, tak se většinou jedná o nějaké složení akcií a dluhopisů. Samozřejmě nejde brát v potaz veškeré možné kombinace. Proto se ve studii pracuje s pěti scénáři, co se týče poměru aktiv: 100 % akcie + 0 % dluhopisy, 75 % + 25 %, 50 % + 50 %, 25 % + 75 % a 0 % + 100 %.

Do dluhopisové složky portfolia se počítají kvalitní dlouhodobé korporátní dluhopisy. Do akciové pak vývoj indexu S&P 500. Takové akciové portfolio si dnes jednoduše složíte koupením jediného ETF, např. CSPX.

Délka důchodu

Předpokládaná délka důchodu je neméně důležitá proměnná. Pokud bude někdo v důchodu jen 15 let, tak má větší šanci, že mu nedojdou peníze, než někdo, kdo v něm bude 30 let. Ve studii Trinity pracovali s variantami od 15 let do 30 let trvání důchodu. Vždy ve variantách po pěti letech (15, 20, 25, a 30 let).

Různé míry výběru

Už jsem nastínil, že do paměti lidí se vepsala míra výběru 4 %, ale v originální studii se pracuje s mírami výběru od 3 % do 12 %. Čím menší míra výběru, tím větší šance na úspěch portfolia, ale tím také méně vybraných peněz nebo potřeba většího objemu aktiv.

Hlavní otázka autorů studie

Jak tedy najít co nejvyšší míru výběru při minimalizaci rizika, že o všechno přijdeme? Na to Trinity studie odpovídá kombinací výše popsaných proměnných. Výstupy studie si tedy můžeme představit jako různé kombinace následující otázky:

„Daný člověk šel do důchodu v roce A, zůstal v něm po dobu B let a vybíral ze svého portfolia mírou výběru C %. Dojdou mu peníze, pokud má portfolio složené z D poměru akcií a dluhopisů?“ Přičemž:

Rok A je libovolný rok z let 1926 až 1995, což je období, z něhož autoři studie brali reálná tržní data.

B let v důchodu je počet let, které stráví v důchodu (od 15 do 30 let s pětiletými intervaly).

C % jsou různé míry výběru od 3 % do 12 %.

D poměr akcií a dluhopisů jsou různé podíly těchto dvou složek portfolia. Od 100 % akcií do 100 % dluhopisů.

Studie využívá reálná historická data. Proto pokud mluvíme např. o důchodu trvajícím 20 let, tak do závěrů vstupují tržní data za každou dvacetiletou periodu mezi lety 1926 až 1995.

A jaké jsou tedy závěry?

Zde si vypůjčím dvě tabulky z originální studie. Pod tabulkou je pak komentář k, podle mě, nejzajímavějším a stěžejním údajům.

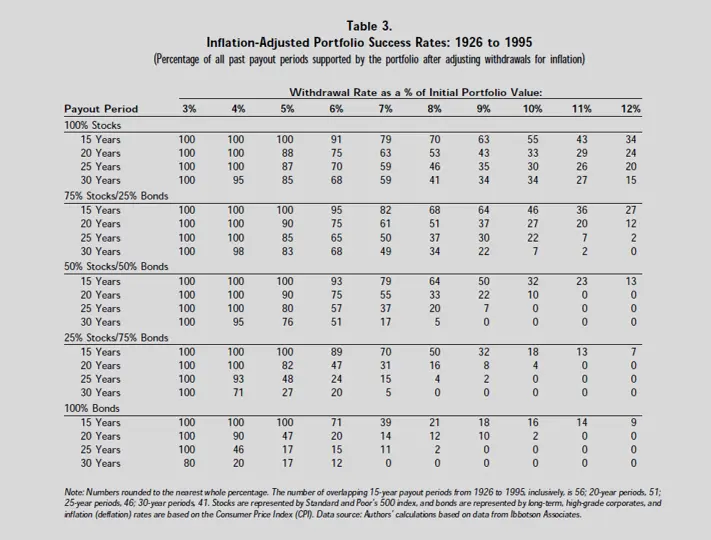

Míry výběru očištěné o inflaci

První tabulka ukazuje všechny sledované scénáře (je jich celkem 200) a jaká je jejich míra úspěchu včetně započítání inflace. Inflace se zde započítává tak, že o ni před každým dalším výběrem z portfolia svůj výběr navýšíte. Pokud jste tedy jeden rok vybírali 1 milion Kč a inflace byla ten rok 3 %, další rok vyberete 1,03 milionu, abyste si zachovali kupní sílu.

Míry úspěchu portfolií očištěné o inflaci

Zajímavé závěry z tabulky míry úspěchu portfolií

- Míry výběru 3 % a 4 % jsou dle této studie velmi bezpečné. U 3% míry je pouze jeden pozorovaný případ (30 let a 100 % dluhopisů), kdy úspěšnost portfolia byla menší než 100 %. U 4% míry a do podílu dluhopisové složky max. 50 % je nejhorší pozorovaná míra úspěchu 95 % a to jen u některých 30letých intervalů.

- Od míry výběru 5 % se úspěšnost portfolií snižuje zleva nahoře (vyšší podíl akcií a nižší míra výběru) doprava dolů (k vyššímu podílu dluhopisů a větší míře výběru)

- Přidání dluhopisů do portfolia v některých případech zvyšuje úspěšnost portfolia a dluhopisy tak působí jako stabilizační složka, což je vlastnost, která se jim obecně přisuzuje. Platí to ale pouze pro kratší horizonty 15 a 20 let a také jen pro podíl dluhopisů do max. 50 %. Např. při 7 % míře výběru mělo portfolio s 25 % dluhopisů o 3 procentní body vyšší úspěšnost, než portfolio se 100 % akcií.

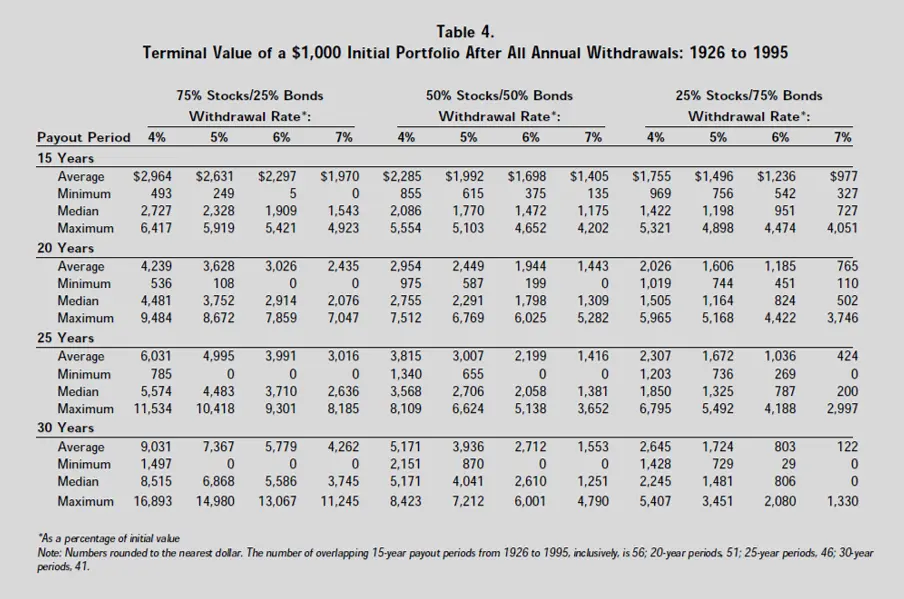

Konečná hodnota portfolia

Tato tabulka je podle mého názoru nejdůležitější ze všech. Ukazuje totiž, kolik člověku po daném počtu let v důchodu zbude peněz. (Úspěšná míra výběru je dle studie totiž i taková, kdy vám na konci zůstane pouze 1 dolar). Konečná hodnota portfolia je zde ilustrována na čtyřech případech – nejhorší případ(y), nejlepší případ, průměr a medián. V tomto výstupu zároveň autoři pracovali s redukovanými vstupy. Nepoužívali varianty se 100 % akcií ani dluhopisů a míry výběru jsou zde k dispozici pouze od 4 % do 7 %. Tedy ty nejvíce reálné případy.

Pro ilustraci a jednoduché počítání je vždy brána počáteční hodnota portfolia 1000 dolarů.

Konečné hodnoty portfolií s počáteční hodnotou 1000 dolarů

Zajímavé závěry z tabulky konečné hodnoty portfolií

- Konečná hodnota je u portfolií s dominancí akcií častěji mnohem vyšší, ale zároveň také častěji skončí na 0. Což odpovídá tomu, že akcie jsou rizikovější aktivum a větší krátkodobé výkyvy mohou portfolio kompletně vyčerpat.

- Ze všech případů se stalo jen 5x, že v průměru konečná hodnota portfolia skončila nominálně nižší, než byla na začátku. Např. u 25/75 a 7% míry výběru, kdy byla průměrná konečná hodnota 122.

- Jediné míry výběru, kdy nedošlo ani jednou ke kompletnímu vyplýtvání portfolia jsou: 4 % u 75/25, 4 % u 50/50, 5 % u 50/50 a 4-6 % u 25/75. Je tedy vidět, že dluhopisy opravdu portfolio stabilizují a umožňují o něco vyšší bezpečnou míru výběru. Nutno ale podotknout, že ne vždy je finální hodnota ohromující. Např. při 6 % u 25/75 po 30 letech člověku zůstane pouze 29 dolarů.

- Nejvyšší minimální hodnoty jsou pozorovány u portfolia 25/75 při 4 % míře výběru. Nejhůře byste skončili na 969 dolarech po 15 letech.

- Zajímavé jsou statistiky mediánu, které říkají, že polovina případů skončila výš, než uvedená hodnota a polovina níž. U drtivé většiny případů je medián nad původní hodnotou portfolia 1000 dolarů. Kromě měr výběru 6 % a 7 % u portfolia 25/75.

- Nejvyšší pozorovaný případ je u portfolia 75/25 při výběru 4 %, kdy se jeho hodnota po 30 letech znásobila 17x! Vaši potomci si budou vrnět blahem.

Problémy studie aneb na co si dát při jejím čtení pozor

Při čtení a interpretaci těchto závěrů jsem došel k několika věcem, na které je potřeba si dát pozor.

- Nejzajímavější míra výběru je opravdu ta slavná 4%, kde je dobrý poměr mezi rizikem a velikostí potřebného kapitálu. Ale určitě se to nedá zobecnit jako nejlepší míra výběru pro každého.

- Neberou se v potaz žádné další výdělky. Málokdo asi odejde do předčasného důchodu třeba v 50 letech a přestane kompletně cokoliv dělat. Pokud si tedy budete po odchodu do důchodu dále jakkoliv vydělávat, tak míra úspěchu vašeho portfolia bude samozřejmě významně růst.

- Studie je už 25 let stará. Proto by bylo zajímavé vidět, jestli se dají podobné závěry aplikovat i na dobu po roce 1995, kdy jsme prošli dvěma velkými krizemi, mezi nimiž byla „ztracená dekáda“. I na to se podíváme v některém z dalších článků.

- Úspěšné portfolio je zde bráno i takové, ve kterém na konci období zbyl pouhý jeden dolar. Proto je důležité brát v potaz i tabulku s finálními hodnotami.

- Autoři se zabývají jen akciemi a dluhopisy a navíc jen systémem rozprodávání portfolia. Pokud někdo plánuje v důchodu žít např. z nájmu nebo dividend, tyto závěry pro něj nejsou zcela relevantní.

- Sledovaná období jsou pouze do 30 let. To proto, že původní studie byla určená pro starší penzisty, jejichž očekávaná doba v penzi málokdy překročí 30 let. Pokud jde ale někdo do předčasného důchodu ve 40 letech, budou ho zajímat i delší období, klidně 50 let.

- Studie se nezabývá vlivem daní a poplatků. Což u nás v ČR nemusí být až tolik na škodu. Máme možnost kupovat nízkonákladové ETF fondy a zároveň u nás platí časový test, který osvobozuje kapitálové výnosy z cenných papírů držených déle, než 3 roky. Ale samozřejmě je vždy potřeba na tyto vlivy myslet. Není nic horšího, než když vaše portfolio nevyčerpá trh, ale zhrzený úředník z finančního úřadu.

- Pro českého investora je potřeba počítat i s měnovým rizikem. Pokud se se začátkem důchodu trefíte do dlouhého období posilování české koruny, bude to pro vás znamenat horší výsledky vašeho portfolia. A naopak. Toto téma vydá na samostatný článek.

- Hodilo by se vědět, kolikrát nastal minimální scénář. Kolikrát došlo k tomu, že dané portfolio skončilo na 0 a ideálně i v jakých obdobích.

Závěrem

Tento článek je trochu více náročný na data a množství informací. Pokud to ale někdo myslí s finanční nezávislostí vážně, měl by se dle mého názoru těmito tématy zaobírat. Pro mě je Trinity studie skvělý výchozí bod úvah o potenciálním předčasném důchodu. Reálná aplikace je pak odpovědností každého z nás. Sami autoři zmiňují, že neexistuje jedna míra výběru vhodná pro každého. Záleží na mnoha okolnostech jako averze k riziku, plány do budoucna, rodina apod.

V některém z dalších článků se podíváme na rozšíření a revizi Trinity studie. Jak už jsem zmiňoval, tato studie letos slaví 25 let a za tu dobu se objevila řada autorů, kteří ji doplňují, rozšiřují a aplikují na vývoj nedávné době.

Zdroje:

Trinity studie - https://www.aaii.com/files/pdf/6794_retirement-savings-choosing-a-withdrawal-rate-that-is-sustainable.pdf