Článek

Příliš štědré pojišťovny?

Pojišťovnám bývá vyčítáno, že některé události mají vyloučeny z pojistného plnění. V závislosti na konkrétním produktu se lze setkat například s omezením pro úrazy po požití alkoholu, úrazy při rizikových sportech, pracovní neschopnost z důvodu psychické nemoci nebo během těhotenství atakdále. Vidlák se ale zatím nesetkal s tím, že by někdo pojišťovnám vyčítal, že pojišťují až moc událostí. Že by měly „přibrzdit“ a nevyplácet tolik peněz klientům. Až teď.

Někdo si v metru hraje sudoku, Vidlák si zase čte návrhy nových zákonů. Je to často větší hádanka. A v jednom z posledních návrhů našel větu, která se má přidat do klíčového zákona, do Občanského zákoníku. Věta pro úrazové pojištění definuje, co je úraz a zní: „Úrazem se rozumí neočekávané a náhlé působení zevních sil nebo vlastní tělesné síly nezávisle na vůli pojištěného, kterým bylo pojištěnému způsobeno poškození zdraví nebo smrt.“ Takže třeba když tě přejede auto (zevní síla) nebo když uklouzneš a padneš na zem jak hruška (vlastní tělesná síla), je to úraz.

Podobná věta byla v zákonech naposledy před 10 lety. Ukázalo se, že je zcela zbytečná, podobnou větu najdeme přímo v pojistných podmínkách. Klient tak nemusí hledat mezi 3081 paragrafy to, co má v dokumentech od pojišťovny. A co je důležitější: pojišťovny jsou mnohem štědřejší a peníze ti vyplatí i v dalších situacích. Vlastní definice kromě „základního úrazu“ zahrnuje často i něco navíc, například:

- Otravy. Ať již potravinou nebo chemickou látkou, ať již požitím nebo nadýcháním.

- Elektřina. Může se jednat o zásah elektrickým proudem ze zásuvky nebo úder blesku.

- Topení či utopení. Také se nejedná o vnější sílu, ale do úrazu standardně patří.

- Vnější vlivy prostředí. Působení vnějších vlivů není síla, ale každá definice pojišťoven zahrnuje působení vysokých i nízkých teplot, které mohou způsobit popálení, omrznutí, úpal, dehydrataci atd.

- Přecenění vlastních sil. Pokud se někdo o své vůli rozhodne v noci přeplavat řeku, přejít poušť bez dostatku vody atd., není to neočekávaný, ale spíše jistý malér. I to pojišťovny do definice zahrnují.

- Sebevražda. Pokud někdo skočí z mostu, oběsí se, zastřelí se atd., jde o smrt následkem vnějších příčin, tedy úraz, který si pojištěný přivodil sám. I sebevraždu mohou pojišťovny do definice zahrnout po určité době od počátku pojištění a chránit tak finančně pozůstalé.

- Působení vlastní síly závislé na vůli. I takové rozšíření definice úrazu na trhu existuje. Pojišťovna zaplatí, když stěhuješ skříň (vědomě se namáháte) a rupne ti ploténka.

Nic z tohoto seznamu navržená definice nezahrnuje. Pokud by se pojišťovny musely zákonem řídit a nemohly by samy libovolně definici úrazu rozšiřovat (tzv. kogentní ustanovení zákona), pak to bohužel znamená pro klienty 10 (k)roků zpět a méně vyplacených peněz. Pokud by se definicí v zákoně pojišťovny nemusely řídit (tzv. dispozitivní ustanovení) a mohly si ponechat vlastní přístup, pak se jedná o zcela nadbytečnou větu, která prodlužuje již tak dlouhý a obtížně srozumitelný zákon.

Proč?

U každého návrhu změny zákona bývá zdůvodnění. A v tomto případě se píše:

„V praxi se objevují tendence považovat sebevraždu za riziko spadající do pojištění pro případ úrazu nebo nemoci s odůvodněním, že příčinou smrti v případě sebevraždy je vždy úmyslné poškození zdraví. To však odporuje podstatě pojištění úrazu. … Tím by se ve veřejnoprávní úpravě neživotního pojištění rozšiřoval jeho rozsah o riziko, které patří do životního pojištění. Aby se tomu předešlo, doporučuje se tuto obecnou definici [úrazu] do zákona doplnit.“

Co z toho plyne?

- Stát ví nejlépe, co je úraz. Pouze stát ví, co je podstatou pojištění úrazu. „Opovaž se pojišťovno vyplatit peníze z úrazové pojistky, když někdo skočí z mostu. To nesmíš, to má být pojištěno v jiné škatulce. Pokud z mostu spadne, peníze vyplatit můžeš.“ Že oboje skončilo stejně? Stát říká, že jedno je úraz a druhé není úraz. Tak to bude a basta!

- Stát chce, aby nová věta byla pro pojišťovny závazná (tj. kogentní). A tedy pojišťovny nebudou moci vyplatit peníze z pojištění úrazu nejen v případě sebevraždy, ale také otravy, zásahu proudem, úderem blesku, popáleninách, omrznutí, přecenění vlastních sil atd.

Otázka, kterou již svět vyřešil

Asi nečekáš, že občanský zákoník bude řešit zdravotní klasifikaci. Existují totiž jiné dokumenty, které jsou v oblasti poškození zdraví vnímány jako skutečný standard. Jeden stojí nade všemi, jde o autoritu nejvyšší. Jmenuje se Mezinárodní klasifikace nemocí a když se chceš blýsknout před kamarády, použij zkratku MKN. Klasifikace rozděluje všechny zdravotní poruchy do mnoha kapitol.

Z pohledu následku úrazu jsou důležité kapitoly S a T (Poranění, otravy a některé jiné následky vnějších příčin). Najdeme zde poranění, popáleniny, poleptání, omrzliny, kousnutí, otravy atd. Z pohledu příčiny úrazu jsou zde kapitoly V a Y (Vnější příčiny nemocnosti a úmrtnosti), které pokrývají nehody, pády, utonutí, vystavení se ohni a kouři, přetížení, napadení (útoky), sebevraždy nebo válečná zranění.

Z mezinárodně uznávané klasifikace je dobře vidět, jak velká je množina působení vnějších vlivů na organismus, jaké mohou být vnější příčiny a jaké jejich následky. Pojišťovny postupují v souladu s mezinárodní klasifikací a neomezují plnění za úraz pouze na „pád, střet a náraz“, ale přidávají i další události, které běžný spotřebitel očekává v definici úrazu.

Role státu

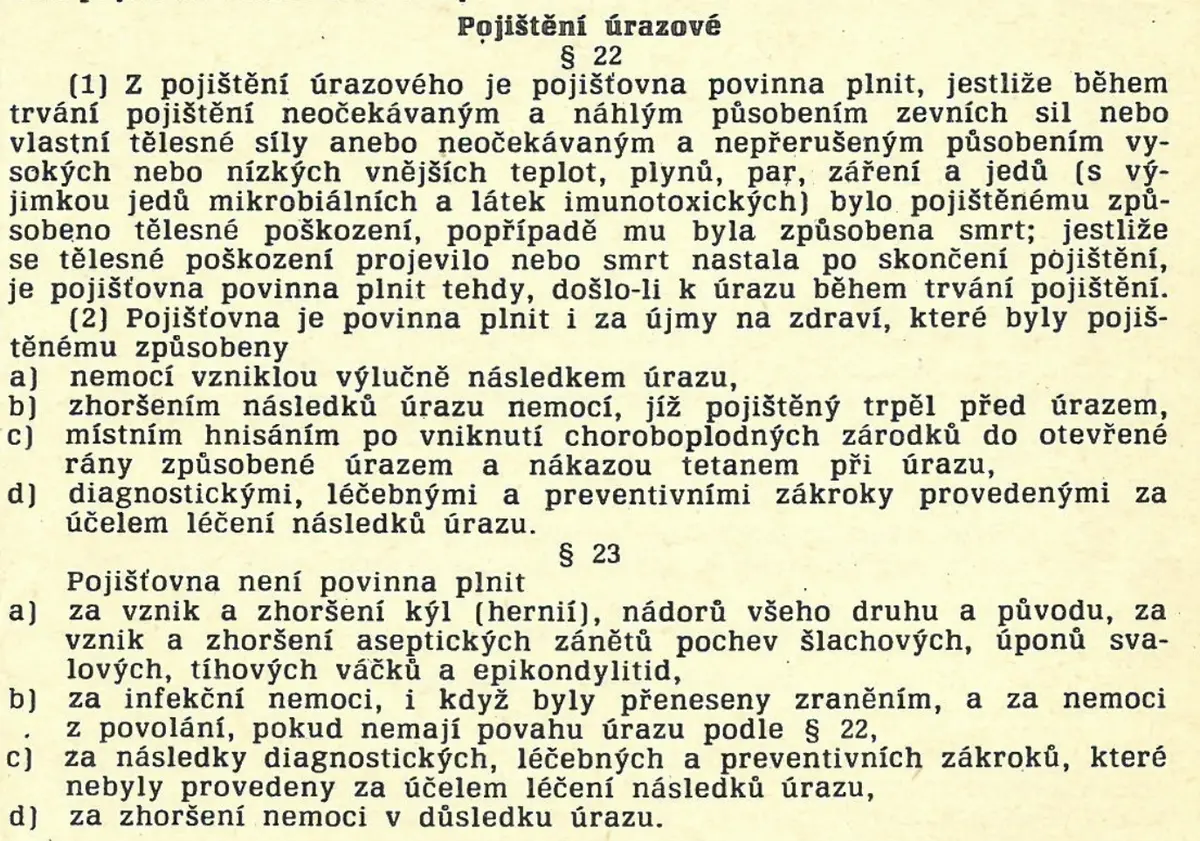

Před rokem 1989 bylo možné se pojistit u jediné pojišťovny s jedinou definicí úrazu. Pro zajímavost Vidlák přikládá, jak byl v podmínkách úraz definovaný. Je zajímavé, že i tehdejší definice byla širší než pouze „působení zevních sil“. V současnosti máš na výběr z mnoha pojišťoven a je vidět, že to přineslo mnohem lepší pojištění než v době, kdy stát prakticky určoval rozsah pojištění. Vidlák si myslí, že by stát měl v oblasti financí spíše řešit případy jako Platon Life nebo WSM roboti. To co funguje perfektně, úpravu nepotřebuje.

Definice úrazu, Československá státní pojišťovna, 1974